С уменьшением ДР сумма единого налога будет также уменьшаться.

В том случае, если у организации (предпринимателя) не будет никаких расходов (ДР = 0 %), которые бы он смог учесть при расчете единого налога, единый налог составит 15 % от суммы полученного дохода (ДЕН = 15 %).

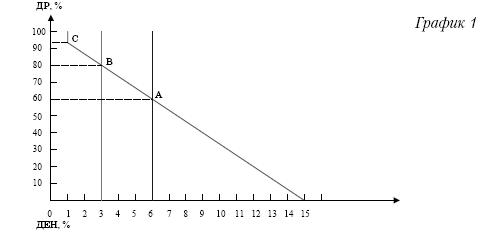

Зависимость единого налога от доли расходов в составе доходов представлена на графике 1 линией точечного пунктира.

Теперь рассмотрим другой объект налогообложения – доходы. В этом случае сумма единого налога не зависит от величины расходов и составляет 6 % от суммы доходов при любой величине ДР.

На графике 1 – это сплошная черная линия (ДЕН = 6 %).

Она пересекается с линией точечного пунктира в точке А, где ДР = 60 %, а ДЕН = 6 %. Это означает следующее. В том случае, если доля расходов в составе доходов (ДР) налогоплательщика составляет 60 %, ему совершенно все равно, какой выбирать объект налогообложения, так как сумма единого налога все равно будет одинаковой – 6 % от величины полученных доходов (ДЕН).

Если ДР у налогоплательщика меньше 60 % (вправо от синей линии), то ему целесообразно выбирать в качестве объекта налогообложения доходы. Дело в том, что при таком соотношении доходов и расходов доля единого налога (ДЕН), рассчитанного на основании разницы между доходами и расходами, будет увеличиваться с 6 % до 15 %.

Например, если доля расходов (ДР) равна 30 %, то единый налог будет составлять 10,5 % в составе доходов (ДЕН), а в случае, если ДР = 20 %, то ДЕН – 12 %.

В то же время единый налог, рассчитанный с доходов, составляет всего 6 %.

ПРИМЕР

Организация решила перейти на упрощенную систему налогообложения. Для того чтобы выбрать объект налогообложения, бухгалтер проанализировал показатели деятельности организации за год.

Доходы за этот период составили 400 000 руб.

Расходы, которые были осуществлены и оплачены за этот период, бухгалтер разделил на две группы. В первую из них вошли расходы, упомянутые в статье 346.16 НК РФ, а во вторую – те, которые не включены в эту статью.

Кроме того, бухгалтер учел расходы, связанные с приобретением основных средств, пересчитал НДС и т. д.

В результате величина расходов, на сумму которых можно уменьшить величину доходов, составила 200 000 руб.

Доля расходов в составе доходов составляет 50 %:

ДР = 200 000 руб.: 400 000 руб. Ч 100 = 50 %.

Так как ДР меньше 60 %, организации лучше выбрать в качестве объекта налогообложения доходы.

Проверим. Если бы организация платила единый налог с доходов, то сумма налога составила 24 000 руб. (400 000 руб. Ч 6 %). При выборе объекта налогообложения доходов, уменьшенных на расходы, сумма единого налога была бы равна 30 000 руб. ((400 000 руб. – 200 000 руб.) Ч 15 %).

В том случае, если ДР больше 60 %, однозначного ответа на вопрос, какой следует выбрать объект налогообложения, дать нельзя. Сначала необходимо рассмотреть влияние пенсионных взносов на сумму единого налога при использовании в качестве налогообложения доходов организации (предпринимателя).

Для этого сделаем еще один шаг.

Шаг второй.

Сумма единого налога, которую уплачивают налогоплательщики, выбравшие в качестве объекта налогообложения доходы, может быть уменьшена на сумму взносов на обязательное пенсионное страхование, но не более чем на 50 %. Иными словами, величина единого налога может уменьшиться с 6 до 3 % от общей суммы дохода.

На графике 1 этот предел обозначен линейным пунктиром (-) (ДЕН = 3 %).

Линейный пунктир пересекается с линией точечного пунктира в точке В, где ДР = 80 %, а ДЕН = 3 %. Это значит, что для организации (предпринимателя) не имеет значения, какой объект налогообложения выбирать в том случае, если:

– доля расходов в составе доходов составляет 80 %;

– сумма пенсионных взносов равна или больше половины суммы единого налога.

При одновременном выполнении условий сумма единого налога составит 3 % от величины доходов независимо от выбранного объекта налогообложения.

ПРИМЕР

Предположим, что доходы организации за год составляют 3 000 000 руб., а расходы – 2 400 000 руб. Таким образом, доля расходов в составе доходов равна 80 %:

ДР = 3 000 000 руб.: 2 400 000 руб. Ч 100 = 80 %.

Если организация выберет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то сумма единого налога составит 90 000 руб. [(3 000 000 руб. – 2 400 000 руб.) Ч 15 %].

Если организация выберет в качестве объекта налогообложения доходы, то сумма единого налога составит 180 000 руб. (3 000 000 руб. Ч 6 %). Однако в этом случае можно уменьшить единый налог на сумму взносов на обязательное пенсионное страхование, но не более, чем на 90 000 руб. (180 000 руб. Ч 50 %).

Таким образом, если сумма пенсионных взносов, уплаченных организацией за аналогичный период, составит не менее 90 000 руб., то сумма единого налога будет одинаковой при любом варианте выбора объекта налогообложения.

На отрезке АВ (график 1), когда ДР находится в пределах от 60 до 80 %, выбор объекта налогообложения зависит от величины взносов на обязательное пенсионное страхование. В свою очередь величина взносов в ПФР зависит от суммы выплат физическим лица по трудовым, гражданско-правовым и авторским договорам.

В точке А выплаты физическим лицам равны 0. Необходимо определить, какую долю в составе доходов составляют выплаты физическим лицам.

Как правило, сумма пенсионных взносов составляет 14 % от величины выплат физическим лицам. В точке В взносы на обязательное пенсионное страхование уменьшают единый налог наполовину, то есть на 3 %.

Следовательно, в точке В сумма выплат физическим лицам равна 21,429 % от величины полученных доходов (3 %: 14 % Ч 100).

Таким образом, мы выяснили, что при использовании доходов в качестве объекта налогообложения сумма единого налога зависит от доли выплат физическим лицам, на которые начисляются взносы в ПФР, в общей сумме доходов.

Чтобы подробнее рассмотреть эту зависимость, мы построим график 2 (см. стр. 298), с помощью которого можно определить, какой объект налогообложения необходимо выбрать при том или ином соотношении доли расходов и доли выплат физическим лицам, на которые начисляются взносы в ПФР.

На вертикальной оси графика 2 отражена доля расходов в составе доходов (ДР) налогоплательщика, составляющая от 60 до 80 %, а по горизонтальной оси – доля выплат физическим лицам (ДВ), на которые начисляются взносы на обязательное пенсионное страхование, от 0 до 21,429 %.

Отрезок АВ показывает те значения ДР и ДВ, при которых налогоплательщик может выбирать любой объект налогообложения – сумма единого налога будет одинаковой в обоих случаях.

ПРИМЕР

Предположим, что доходы организации составляют 622 223 руб., а расходы 435 556 руб. Следовательно, доля расходов в составе доходов составляет 70 %:

ДР = 435 556 руб.: 622 223 руб. Ч 100 = 70 %.

Сумма выплат физическим лицам за этот период составила 66 667 руб. или 10,714 % в составе доходов:

ДВ = 66 667 руб.: 622 223 руб. Ч 100 = 10,714 %.

Отметим на графике эту точку – точку Р (по вертикали – 70 %, по горизонтали – 10,714 %).

Она лежит на отрезке АВ. Следовательно, организация может выбрать любой объект налогообложения.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч15 %]. При выборе другого объекта налогообложения сумма единого налога будет такой же:

622 223 руб. х 6 % – (66 667 руб. х 14 %) = 28 000 руб.