Казалось бы, если на рынке есть какие-то аномалии, которыми можно воспользоваться, то управляющим финансами легче это сделать, чем многим другим. Однако факты говорят о том, что в общем и целом дела у них идут совсем не лучше, чем у других. В одной известной работе Йенсена[27] показано, что из 115 управляющих фондами обыграть рынок удалось только 26. И это вовсе не доказывает, что рынки эффективны, поскольку по-настоящему эффективный рынок не под силу обставить ни одному фонду.

Гуру и инвестиционные схемы

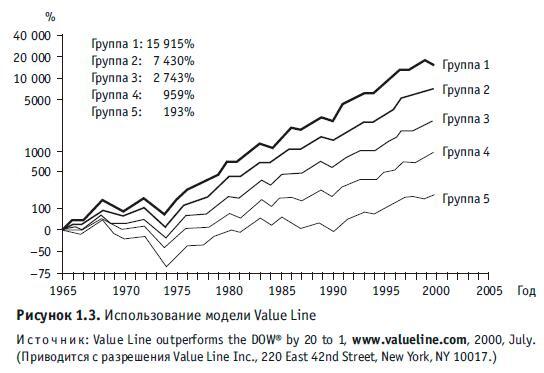

Если вы решили учитывать рекомендации аналитиков, то на следующем этапе, очевидно, должны решить, какие методы анализа предпочтительны. В США для проверки этих методов были проведены исследования на примере Value Line. Это крупный провайдер финансовой информации, который разработал модель, состоящую из четырех элементов (четырехфакторную). Около 1700 обыкновенных акций были поделены на пять упорядоченных групп. Веса этих групп определяются четырьмя факторами:

• коэффициентом цена/прибыль данной компании по сравнению с другими;

• динамикой курса;

• годовой динамикой прибыли;

• разницей между фактической и прогнозируемой прибылью (неожиданной прибылью).

Результаты применения этого подхода приведены на рисунке 1.3. Исследование показало, что группа акций с самым высоким рангом в этой модели превзошла нижнюю группу на 20 %[28]. Однако собственный фонд компании Value Line под названием «Centurion», который делает инвестиции в акции самой высокоранговой группы, в последнее десятилетие систематически отстает от рынка.

Умейте распознать сомнительную схему!

Не забывайте:

• об издержках по сделкам – они могут съесть всю прибыль;

• об «эффекте выживших»: акции разоряющихся компаний зачастую отсеиваются, и остаются только первоклассные акции;

• вас могут ввести в заблуждение масштабы результатов;

• данных может быть столько, что с их помощью можно будет доказать все что угодно;

• предлагаемая схема может требовать, чтобы вы положились на прошлогоднюю стратегию;

• допущения, на которых эта схема основывается, должны быть полностью раскрыты.

Обзоры деятельности аналитиков, проведенные Womack в США и AQ в Великобритании, выглядят одинаково неубедительно. Свидетельств того, что есть аналитики, которые постоянно добиваются успеха, довольно мало. По данным Womack, рекомендации продавать бывают более точными, чем рекомендации покупать. Однако даже если советы аналитика неточны, это не означает, что он не имеет никакого влияния. Поэтому стоит ознакомиться с данными обзоров, чтобы выяснить, кто из аналитиков, по мнению управляющих фондами и анализируемых компаний, пользуется наибольшим влиянием. Эти обзоры ежегодно публикуют Reuters и Extel.

Эффект выбора времени

Другая любопытная особенность рынков связана с высокими показателями в первый месяц налогового года. Это вызвано тем, что в конце налогового года инвесторы много продают, чтобы оптимизировать свои обязательства по уплате налога. После Нового года все снова кидаются покупать акции, которые кажутся им привлекательными. Так что если вы покупаете акции в последний месяц налогового года, то должны обставить рынок[29]. Существует также эффект конца недели: рыночные цены открытия в понедельник обычно бывают ниже цен закрытия в пятницу[30].

Покупайте на волне сообщений об инвестициях

Многие думают, что верный способ заработать – это купить в момент объявления новостей, но это скорее искусство, чем точная наука. Вы должны спросить себя: «Какое информационное преимущество у меня перед другими трейдерами?»[31]. Интуитивно мы догадываемся, что если фирма вкладывает во что-то средства, то этот проект может оказаться успешным. Если у нас есть эти акции за день до объявления о новых инвестициях, то мы вправе рассчитывать, что продадим их на следующий день с надбавкой, которая будет отражать эту возможность.

Факты показывают: создание совместных предприятий, инвестиции в исследования и разработки и капитальные издержки – все это оказывает существенное влияние на курсы акций (примерно +1,5 % в месяц публикации соответствующих сообщений).

Победите индексные фонды в их собственной игре

Все большую долю рынка контролируют теперь индексные фонды, которые автоматически инвестируют во все ценные бумаги выбранного индекса, не дожидаясь каких-либо сигналов со стороны аналитиков или управляющих фондами. В общем и целом они делают то, что от них ожидается, – по данным одного исследования, первые американские индексные фонды отслеживали индекс S&P 500 с корреляцией 98 %. Первый фонд, отслеживающий индексы, был основан компанией Wells Fargo в 1971 г., и с тех пор капитал, которым оперируют эти фонды, вырос до 1 трлн дол.

Это означает, что крупный сектор рынка вкладывает средства, ставя на успех или неудачу одного конкретного индекса. Акции за пределами этого индекса или акции, которые то входят в него, то не входят, могут оказаться недооцененными или переоцененными только из-за того, что индексные фонды продают и покупают так, чтобы не отстать от индекса. Это создает очевидные возможности арбитража для инвесторов, отслеживающих акции на периферии индекса. Поскольку управляющим фондами платят именно за то, чтобы показатели их фондов превосходили показатели индекса, многие из них практически перестали выбирать акции и просто приводят показатели фонда в соответствие с принятым за ориентир индексом. Это называют неформальным, или «тайным», отслеживанием индекса.

Пример абсурдной ситуации, к которой может привести и формальное, и неформальное отслеживание индекса, – история со слиянием английской компании Vodafone с крупным американским оператором Airtouch, которое мгновенно чисто технически увеличило вес Vodafone в индексе. Один управляющий фондами сказал: «Я окружен людьми, которые покупают акции Vodafone после новостей об Airtouch. Все мы считаем, что они дороги, но должны их покупать, чтобы поддержать наш вес в секторе. Чем больше мы их покупаем, тем выше поднимается курс, и нам приходится покупать еще»[32].

Резюме

Арбитражные спекулянты

Мы не единственные, кому известно об этих аномалиях и проявлениях неэффективности. По всему миру существуют тысячи хеджевых фондов, которые могут также занимать деньги, чтобы инвестировать их в неэффективность нашего рынка. На абсолютно эффективном рынке эти спекулянты сделали бы так, чтобы все возможности быстро заработать были мгновенно использованы. Однако «арбитражеры» не могут знать всего, и им всегда нужно какое-то время, чтобы ухватить суть. Иногда эффективно и дешево осуществить короткую продажу бывает трудно. Короткая продажа – это продажа акций, которыми вы не обладаете, в надежде на то, что вы сможете представить эти акции при расчете в будущем, купив их обратно по более низкой цене (если термины «короткая продажа» или «арбитраж» не укладываются у вас в голове, не расстраивайтесь – вы не одиноки). Кроме того, есть и проблема поиска замены, чтобы реализовать арбитраж между двумя аналогичными, но неправильно оцененными активами.

Сегодня в США существуют 2000 хеджевых фондов стоимостью около 175 млрд дол.; тысячи таких фондов созданы в других странах[33]. Время от времени они разоряются. В августе – сентябре 1998 г. оценивавшиеся в 3–4 млрд дол. активы фонда Long Term Capital Management (LTCM), известного своими крупными размерами, высоким кредитным плечом и тем, что в нем работали нобелевские лауреаты Майрон Шольц и Роберт Мертон, сократились почти вдвое. LTCM и несколько других хеджевых фондов сильно пострадали в результате коллапса на рынке, вызванного дефолтом в России. В дальнейшем спасение LTCM координировалось Федеральным резервным банком Нью-Йорка, вмешательство которого глава Федеральной резервной системы Алан Гринспен объяснил следующим образом: «Срочная распродажа могла бы быть такой активной и всеобщей, что серьезно нарушила бы работу рынков и настолько усилила бы неопределенность, что это могло отрицательно сказаться на функционировании всей экономики». Иными словами, финансовая система была поставлена на грань катастрофы.