В рост инвестирует тот, кто интересуется компаниями, прибыль которых уже растет или только должна, как ожидается, вырасти.

Как мы их выберем? Многие успешные инвесторы, например Уоррен Баффетт, никогда ничего не вкладывают, пока досконально не изучат все сами. Возможно, вы предпочтете положиться на годовые отчеты, сообщения компаний для печати, сайты компаний и отчеты брокеров и принять решение, используя методы, описанные в этой книге ранее. Но если вы сумеете найти хотя бы пару компаний с растущим курсом и прибылью, то, возможно, захотите провести скрининг всего рынка. До недавнего времени фильтры-критерии отбора акций использовались исключительно в узком кругу профессиональных инвесторов. Позднее они стали доступными он-лайн на таких сайтах, как StockScreener.com в США и Hemmington Scott (www.hemscott.net) в Великобритании.

Скрининг рынка

Отнесение к той или иной категории иногда бывает затруднительным. Но мы можем применить скрининг рынка, чтобы обнаружить, какие акции уже сейчас рассматриваются как акции роста. Мы просто будем искать акции, удовлетворяющие набору критериев, типичных для акций роста. Например, у акций роста высокий коэффициент цена/прибыль, потому что на рынке они ценятся высоко и эксперты ожидают, что прибыль по ним увеличится. Так что мы можем поискать акции с высоким коэффициентом цена/прибыль.

Обычно у акций роста низкий коэффициент цена/балансовая стоимость. Быстрорастущие секторы, такие как аутсорсинг (передача некоторых хозяйственных функций сторонним исполнителям) и высокие технологии, больше полагаются на человеческий капитал, чем на активы. Капиталоемкие отрасли, например химическая промышленность, не способны на быстрый рост. Прибыль на акцию (EPS) у растущих компаний почти наверняка увеличивалась в течение нескольких предшествующих лет. Поскольку они реинвестируют деньги, чтобы финансировать свой рост, такие компании выплачивают низкие дивиденды. Зачем платить акционерам, если вам нужны деньги, чтобы вложить их в свой новый перспективный товар? Также мы можем посмотреть на общую динамику курса акций и развития секторов, чтобы выяснить, не поднимались ли курсы и не расширялись ли секторы быстрее в ожидании будущего роста.

Основной недостаток фильтров-критериев состоит в том, что они используют главным образом данные за прошлый период. Поэтому необходимо решить, какие из отобранных с помощью фильтра-критерия акций будут расти и впредь, и отсеять те, которые, по вашему мнению, расти не будут.

Используя коэффициент цена/прибыль для обнаружения акций роста, не нужно забывать о том, что прибыль изменчива и может быть искусственно заниженной из-за забастовки, списания активов, циклического спада или некоторых других искажающих моментов. Точно так же многие инвесторы рассматривают высокий коэффициент цена/прибыль как фактор негативный, поскольку в сочетании с ожидаемым высоким ростом прибыли он может привести к тому, что прибыль, так сказать, преподнесет инвесторам сюрприз: ожидания в отношении нее не сбудутся. Данные, на которых основывается фильтр-критерий, могут быть устаревшими или вводящими в заблуждение. Поэтому использование подобного инструмента должно стать для вас лишь исходным пунктом для дальнейшего анализа.

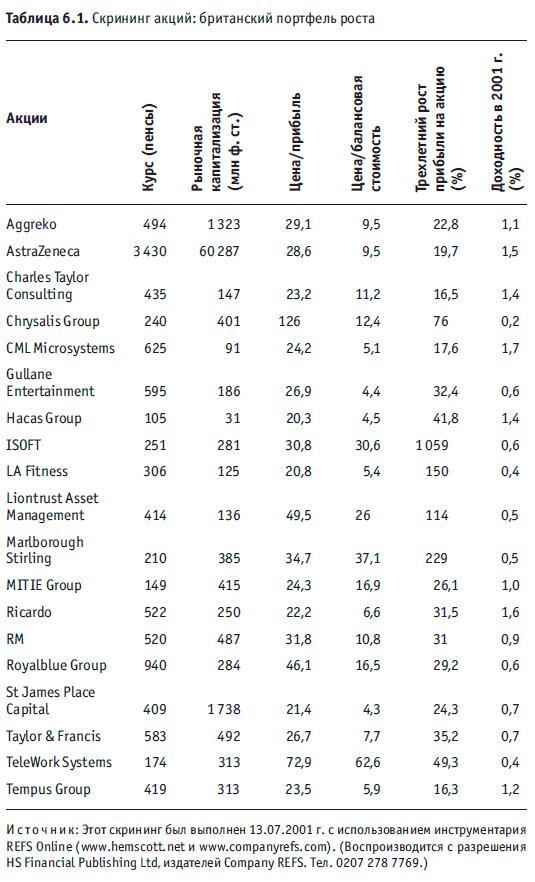

Фильтры-критерии отбора для британского портфеля роста

Высокий (> 20) коэффициент цена/прибыль.

Высокий (> 4) коэффициент цена/балансовая стоимость.

Высокий (> 15 % в год) трехлетний рост прибыли на акцию (EPS).

Низкая (< 2 %) доходность.

Положительная (> 0 %) динамика курса в этом месяце.

В таблице 6.1 приведены результаты скрининга (по этим критериям) с помощью инструментария REFS Online (www.companyrefs.com) и их базы данных по акциям, обращающимся на Лондонской фондовой бирже (LSE).

Акции, отобранные в результате скрининга

Скрининг, результаты которого представлены в таблице 6.1, оказался очень полезным и позволил отобрать не так много компаний. Еще более сократило их количество быстрое поглощение Tempus Group.

Aggreko – это международная компания, специализирующаяся на мобильном энергоснабжении, регулировании температуры и подаче безмасляного сжатого воздуха.

• За: незначительная зависимость от секторов, темп роста которых падает. Рост в производстве пищевых продуктов, развлекательной индустрии и нефтяной промышленности. Хорошие продажи в первой половине года: контракты Зимней олимпиады 2002 г., а также в Китае и Индии. Сильный доллар (больше 50 % продаж в долларах). Преимущества реорганизации. В перспективе большой рынок в Европе.

• Против: главный исполнительный директор Крис Мастерс нравится в Сити далеко не всем. Прибыль от продаж невысока. Такие конкуренты, как GE, решили, что пока не будут соперничать с дизельными генераторами Aggreko.

AstraZeneca, фармацевтический гигант, 40 % продаж которого приходится на желудочно-кишечные лекарства, старается расширить ассортимент своей продукции. Главное лекарство, «лозек», заменяется «нексиумом». Важное значение имеет также производство сердечно-сосудистых лекарств, на долю которых приходится 20 % продаж. Главные из них – «зестрил» и «селокин». Другая продукция – противораковые препараты и препараты для лечения центральной нервной системы.

• За: хорошие новости о продажах «нексиума». Продажи «лозека» за пределами США растут. Положительные отзывы о лечении астмы с помощью «симбикорта».

• Против: высокая конкуренция на рынке сердечно-сосудистых и респираторных препаратов. С окончанием срока действия патента на «лозек» прибыль начала падать.

Royalblue Group занимается продажей лицензий на использование пакета программ. Высокий (35‑процентный) и устойчивый рост прибыли. Ключевой продукт компании FidessaNet, предназначенный для биржевых маклеров, сочетает автоматизацию процесса с возможностями использования в глобальном масштабе.

• За: хорошее управление портфелем заказов. Рост во всем мире. Большой портфель заказов финансового сектора.

• Против: уязвимость к мировой тенденции снижения темпов роста расходов на технологию. Монопродуктовая компания. Замедлился рост спроса со стороны британских брокерских фирм.

St James Place Group – британская группа-провайдер финансовых услуг. Имеет в управлении 5,7 млрд ф. ст. и специализируется на распространении высокоприбыльных акций страховых компаний и трастовых фондов, осуществляемом в порядке прямой продажи через собственную сеть из 1000 дилеров.

• За: растущий спрос на пенсионное обеспечение. Интересное итальянское предприятие. Не занимается малоприбыльными направлениями. Хорошее управление.

• Против: 60 % акций принадлежит Halifax. Недостаточная информативность отчетов. Продажи через собственную торговую сеть могут стать недостатком, если упускаются другие возможности.

Мои лучшие находки

Alkane Energy добывает метан, скапливающийся в покинутых угольных шахтах, и продает его электростанциям и предприятиям жилищно-коммунального хозяйства. Когда для выработки электроэнергии сжигается метан, выбросы углекислоты в окружающую среду уменьшаются на 87 %.

• За: три участка добычи на востоке Великобритании. 18 разрешений на поисковые работы в 300 покинутых шахтах. К концу 2003 г. число участков добычи должно достичь 48.

• Против: предполагаемые к выпуску акции, оцениваемые методом дисконтированных денежных потоков, все еще убыточны.

Oxford BioMedica специализируется на генной терапии и владеет девятью новыми разработками в области неврологии, онкологии и лечения СПИДа. Это целевые рынки с суммарной текущей стоимостью 7 млрд дол., хотя большинство препаратов все еще проходят доклинические испытания. Ее ключевые собственные технологии относятся к онкологии, где есть лекарства, которые находятся на стадиях 1 и 2 клинических испытаний. Эти технологии основываются на перепрограммировании клеток, чтобы создать терапевтический эффект in situ.