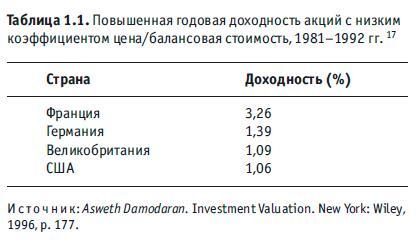

Покупайте акции с низким коэффициентом цена/балансовая стоимость

В бизнесе главное не размер. Некоторые компании с полумиллионным капиталом получают больше прибыли, чем иные с пятимиллиардным. Если размер не дополняется эффективностью, он только помеха.

Если вы посмотрите отчеты любой компании, то увидите, что в балансе есть строка «средства акционеров или собственный капитал». Это и есть балансовая стоимость (book value, BV). И это вовсе не те деньги, которые акционеры могут получить обратно, если вежливо попросят, или которые компания может потратить на все, что ей заблагорассудится.

Балансовая стоимость – это именно то, что эти слова означают: просто стоимость чистых активов компании по ее балансу. При этом истинная стоимость может быть и ниже, если такие активы, как машины и оборудование, уже износились, и выше, если земля или технология подорожала. Коэффициент цена/балансовая стоимость – это просто курс акции, деленный на ее балансовую стоимость. Отклонение этого показателя от среднего отражает повышенную эффективность фирм, где на долю активов приходится значительная часть рыночной стоимости. Поэтому вы покупаете акции с низким коэффициентом цена/балансовая стоимость, а продаете – с высоким.

Величина балансовой стоимости всегда довольно стабильна. Она не может упасть или вырасти так резко, как прибыль, и для сравнительно надежных фирм всегда характерна высокая балансовая стоимость.

[22]

Что такое коэффициент цена/балансовая стоимость (P/BV)? Это просто цена акции, деленная на ее балансовую стоимость, или средства акционеров, деленные на общую рыночную капитализацию. Если цена равна 100 единицам и балансовая стоимость также равна 100 единицам, коэффициент цена/балансовая стоимость равен 1.

Данные о балансовой стоимости можно найти в годовом отчете компании. У банка коэффициент P/BV может быть около единицы, в то время как у промышленной компании он, скорее всего, будет больше единицы. Но поскольку балансовая стоимость рассчитывается по прошлым затратам на приобретение активов, промышленная компания может завышать истинную стоимость изношенного оборудования.

Бенджамин Грэм пользовался при выборе акций коэффициентом цена/балансовая стоимость, при этом он особенно увлекался акциями, у которых этот показатель был выше 2/3, т. е. более двух третей цены акции компании могло быть покрыто балансовой стоимостью ее активов. Должно быть, именно эта стратегия помогла Грэму не попасться на удочку дутых компаний периода Великой депрессии, однако в эпоху низкой инфляции и профессионального управления экономикой она представляется довольно консервативной. Мы не должны забывать о том, что активы нужно содержать и что их владельцам приходится нести расходы по ремонту и обслуживанию.

Тактика покупки акций с низким коэффициентом P/BV кажется беспроигрышной, поскольку вы вкладываете свои средства главным образом в стабильные и надежные акции. Но, возможно, неплохо было бы убедиться в том, что все балансовые активы, в которые вы инвестируете свой капитал, в самом деле создают денежный поток. Проверьте, действительно ли дивиденды компании имеют покрытие, а не просто являются сувенирами на память о давно прошедшей поре процветания.

Следите за профессионалами

Покупайте вслед за директорами-инсайдерами и управляющими фондами

Даже обладая достаточной внутренней информацией и миллионом долларов, вы можете через год пойти по миру.

Вокруг отслеживания сделок директоров и институциональных инвесторов сложилась целая индустрия. Это связано с тем, что директоры и крупные институциональные акционеры владеют важной закрытой информацией или, по крайней мере, имеют возможность отреагировать на общедоступную информацию еще до того, как это сделают остальные. К счастью, в большинстве стран о таких сделках положено сообщать на местную фондовую биржу. В США так называемые корпоративные инсайдеры должны ежемесячно сообщать об операциях с акциями своих нанимателей в SEC. В Великобритании информация о директорских сделках и операциях держателей более 3 % пакета акций должна предоставляться как можно быстрее. Так что мы имеем возможность следить за тенденциями, характерными для этих покупок и продаж.

Правда, директорские сделки – это только верхушка айсберга. Директор может покупать по целому ряду причин. Возможно, он реализует опцион на акции или его только что назначили и он хочет продемонстрировать свою преданность новому работодателю, а может быть, он просто вносит в свой огромный портфель незначительные изменения. И все же факты показывают, что доходы корпоративных инсайдеров, особенно от сделок по покупке, постоянно превышают средние[24]. Очень полезно, похоже, следить за сделками председателя правления и главного исполнительного директора. В связи с большим интересом инвесторов к этой информации «Wall Street Journal» в США и «Financial Times» в Великобритании даже имеют специальные колонки, посвященные крупнейшим сделкам, основанным на внутренней информации.

Должен сознаться, что это еще одна моя самая любимая тактика наряду с покупкой акций мелких фирм. Я всегда слежу за директорами, хотя и подозреваю, что иногда они используют свои сделки, чтобы подать рынку ложный сигнал. Я нахожу, что сделки управляющих фондами менее полезны, за исключением сделок по некоторым мелким компаниям: участие в них хорошего менеджера фонда может также подсказать его поклонникам, что нужно покупать.

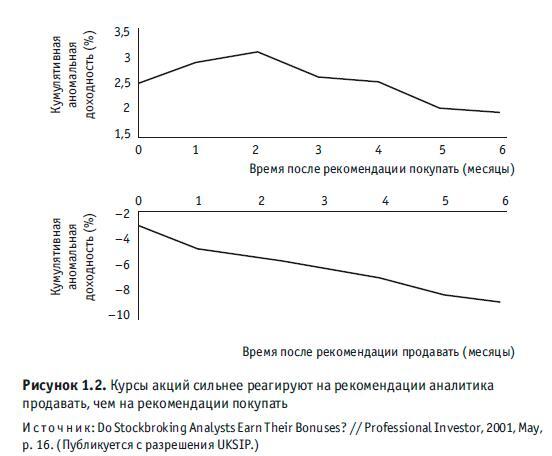

Покупайте или продавайте по рекомендациям аналитика

Аналитики работают в самой гуще потока информации, циркулирующей между компаниями, акции которых они анализируют, и фондовым рынком. Разрабатывая свои рекомендации по покупке и продаже, они используют как общедоступную, так и частную информацию. При этом, как вы, возможно, и предполагали, влияние на курс акций оказывают и их рекомендации покупать, и их рекомендации продавать (см. рис. 1.2).

Следует сказать, что не так давно аналитики подверглись жесткой критике. Дело в том, что они работают в гигантских инвестиционных банках, а там между отделом корпоративных финансов и аналитическим отделом существует «китайская стена»[25]. И вот возникло подозрение, что кое-кто из их банка (возможно, крупный акционер анализируемой компании) может оказывать на них давление. Оказалось, что только около 3 % последних рекомендаций аналитиков были рекомендациями продавать. К чести аналитиков следует сказать, что они очень обеспокоены тем, чтобы сохранить свою репутацию независимых, и уже предпринимаются меры по восстановлению доброго имени аналитиков и их нанимателей[26].

Другая связанная с этим проблема касается эффекта игнорирования аналитиками, именно в результате него, как считается, рыночная стоимость многих мелких компаний и остается низкой. Чем меньше аналитиков отслеживают данные акции, тем больше та поправка, которую приходится делать, когда наконец поступает новая информация.

Следует ли подражать управляющим фондами?

Если бы рынки были абсолютно эффективными, то управляющим фондами не нужно было бы постоянно перетасовывать свои портфели, чтобы превзойти индекс. Ведь тогда курсы фондового рынка полностью отражали бы имеющуюся информацию и превзойти индекс было бы невозможно. Поэтому на совершенном рынке вы можете с тем же успехом купить акции индексного фонда.