Мы будем инвестировать в эквиваленты тех отраслей, которые росли в годы депрессии и войны, но, очевидно, не в те же самые. Мы будем искать разумно оцененные компании, которые занимаются передачей функций… а также те, что выигрывают от старения населения, – фармацевтические, оказывающие финансовые услуги и работающие там, где есть экологические проблемы (компании, делающие более эффективным и менее вредным процесс выработки энергии)[90].

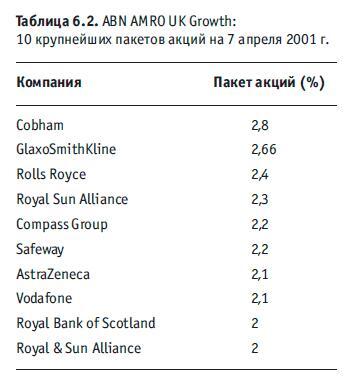

Доля денежных средств в капитале его компании составляла 13 % (см. табл. 6.2).

BWD UK Smaller Companies Trust был организован в 1991 г., и с момента основания его возглавляет Стюарт Шарп. Свою карьеру Шарп начинал как юрист, затем он работал в Налоговой службе в отделе по оценке акций. До прихода в BWD в 1991 г. он был помощником управляющего фондами в отделении Aberdeen’s Investment Trust.

К началу 2001 г. доходность фонда за пять лет составила 216 % против 92 % по сектору в целом. Одно из преимуществ этого фонда состоит в том, что он небольшой (примерно 70 млн ф. ст.), поэтому подбор акций имеет существенное значение; фонд не занимается активным маркетингом и, скорее всего, так и останется небольшим.

BWD – это солидная провинциальная компания, занимающаяся управлением активами и брокерским обслуживанием частных клиентов. Она располагается в современном здании в обновленном районе доков города Лидса. Шарп работает вдалеке от суматохи и фабрики слухов лондонского Сити. Он ориентируется на долгосрочные экономические тенденции, но его фонд не пренебрегает и операциями с новейшими IPO и «горячими» акциями. В его портфеле имеются акции малых зрелых компаний, продолжающих расти, а также находящиеся на особом положении более рискованные акции очень мелких компаний. Краткосрочную прибыль дают также инвестиции в акции, обращающиеся на лондонской бирже AIM, – те из них, которые вошли в инвестиционную моду или у которых есть потенциал.

Портфель BWD состоит из примерно сотни пакетов акций, при этом 19 % активов приходится на 10 самых крупных пакетов, что свидетельствует о широком подходе, основанном на хорошей диверсификации. Особое значение придается использованию информации региональных брокеров и визитам в компании. За год Шарп посещает 150 компаний. Большое внимание уделяется фоновой динамике ближайшего делового окружения компании, а особенно способностям управляющих.

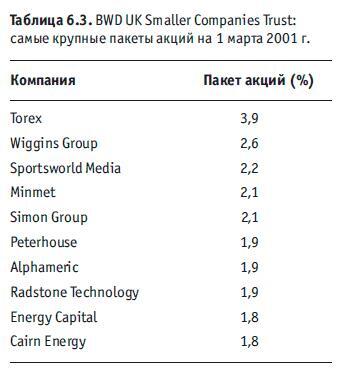

В начале 2001 г. Шарп отдавал предпочтение таким секторам, как создание программного обеспечения и производство компьютеров, посреднические услуги и добыча нефти и газа. К числу его любимых относятся акции компании Wiggins Group, которая занимается строительством и торговлей недвижимостью. Еще один фаворит фонда – фирма Torex, провайдер программного обеспечения для здравоохранения и розничной торговли. Torex – крупнейший поставщик информационных технологий для национальной системы здравоохранения. Стюарт Шарп также финансирует Radstone Technology, производителя качественных однопла-товых компьютерных систем, обеспечивающего своей продукцией предприятия оборонной промышленности многих стран мира (см. табл. 6.3). Шарп сказал:

Большинство тенденций в секторе низкой капитализации, которые были доминирующими в 1999 г., к концу 2000 г. изменились на прямо противоположные… Хотя в ближайшее время оборонные отрасли, вероятно, получат поддержку, мы предвидим сдвиг в сторону циклично развивающихся отраслей и сферы финансовых услуг; если говорить о втором полугодии 2001 г., то мы ожидаем, что акции роста частично восстановят свое лидерство[91].

Пример 2: Британский портфель стоимости

Инвестирование в стоимость основывается, как правило, на статичном подходе, концентрации внимания на стоимости, которая существует прямо сейчас. Тот, кто инвестирует в стоимость, может носить футболку с надписью: «Мы не платим за будущее». Тот же, кто инвестирует в рост, думает о том, куда компания придет через пять лет.

Ралф Уагнер[92]

Что такое портфель стоимости?

В центре внимания тех, кто инвестирует в стоимость, находится текущий курс акций. Те или иные акции могут заинтересовать такого инвестора, если он ожидает, что другие инвесторы изменят к лучшему свое отношение к этой компании. Если компания проводила реорганизацию или сильно пострадала в тяжелые времена, тот, кто инвестирует в стоимость, может купить ее акции в расчете на улучшение основных показателей.

В центре внимания тех, кто инвестирует в стоимость, находится текущий курс акций.

Если тот, кто вкладывает в рост, больше всего заботится об увеличении прибыли, то того, кто вкладывает в стоимость, прибыль интересует гораздо меньше. Если инвестор в рост может допустить, что коэффициент цена/прибыль останется неизменным, то инвестор в стоимость будет считать этот коэффициент величиной переменной и при этом такой, вероятность изменения которой очень велика.

Скрининг рынка

Отобрать акции для инвестирования в стоимость так же трудно, как и любые другие. Такие акции можно определить как акции с низкими коэффициентами цена/прибыль и цена/балансовая стоимость, высокой доходностью и низким темпом роста. Обычно их курс по тем или иным причинам занижен. У таких компаний могут быть значительные активы, не в полной мере отраженные в курсе акций, и высокая и стабильная прибыль, позволяющая выплачивать высокие дивиденды. Недостатком этих компаний является то, что они медленно растут и иногда оперируют в таких базовых отраслях, как производство, химическая или пищевая промышленность. Еще один фильтр-критерий, который я сюда не включил, но который часто используют другие, – это коэффициент цена/продажи. Низкий коэффициент цена/продажи на акцию нередко служит хорошим признаком возможности «несогласного» инвестирования.

Такие фильтры-критерии, как коэффициент цена/балансовая стоимость, ориентируются скорее на прошлое, чем на будущее. Они учитывают стоимость активов согласно балансу компании, который может либо отражать, либо не отражать истинную полезность этих активов. Главным искажающим фактором здесь будет избранный компанией метод учета амортизации.

Другие фильтры-критерии – высокая доходность и низкая прибыль – могут показать, что компания переживает финансовые трудности. Если выплачиваются слишком высокие дивиденды, а прибыль топчется на месте, то компания может разориться. Наконец, я применил фильтр-критерий рыночной капитализации, потому что в нынешних условиях спред между ценами покупки и продажи для компаний такого размера очень велик.

Результаты применения этих фильтров-критериев с использованием базы данных REFS Online (www.companyrefs.com) по акциям, обращающимся на Лондонской фондовой бирже, приведены в таблице 6.4.

Фильтры-критерии отбора акций для британского портфеля инвестиций в стоимость

Самый низкий коэффициент цена/прибыль (< 10).

Самый низкий коэффициент цена/балансовая стоимость (< 1).

Самый низкий рост прибыли на акцию (EPS) за последние 3 года (< 5 % в год).

Самая высокая доходность (> 6,5 %).

Покрытие дивиденда (больше однократного).

Рыночная капитализация (> 10 млн ф. ст.).

Акции, выбранные с помощью скрининга

Должен признаться, что из всех трех скринингов, результаты которых я здесь привел, этим я остался доволен меньше всего. Одна из компаний, Independent Insurance, быстро разорилась, а об остальных я мало что слышал раньше. Учитывая, что выбор компаний в результате этого скрининга оказался больше, а также приняв во внимание мои пожелания относительно известного названия, я подстрахую свои ставки, взяв акции всего восьми компаний. Стоит еще раз подчеркнуть, что, как показывают факты, ваш портфельный риск не сильно уменьшится, если вы соберете в свой портфель больше 12 акций (см. в предыдущей главе шаг 3). Поэтому нет никакой необходимости тратить время на то, чтобы сформировать портфель из сотни акций. Наша цель – быстро выбрать акции примерно десятка компаний, главным образом путем отсеивания из нашего списка ненужных.