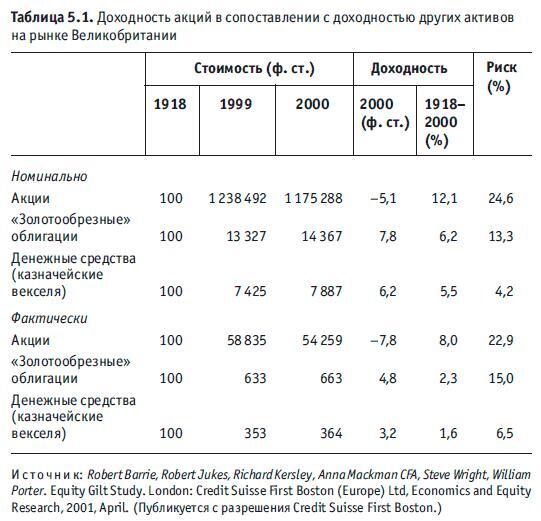

Как видно из таблицы 5.1, между 1918 и 2000 гг. средняя реальная (с учетом инфляции) доходность британских акций составила 8 % годовых против 2,3 % годовых по облигациям.

В разных странах – разные предпочтения

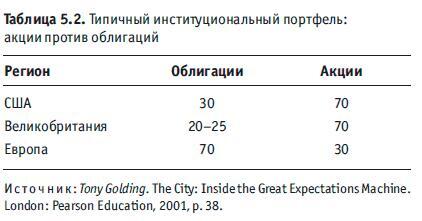

В Великобритании и США инвесторы предпочитают акции, в то время как в Германии они не так популярны. В Великобритании институциональные инвесторы вкладывают в акции 72 % своих активов, а в США – 45 %. Британские инвесторы особенно настроены против облигаций, возможно, потому, что часто сталкивались с высокой инфляцией, а в США существует оживленный рынок самых разнообразных облигаций.

В Германии портфель институциональных инвесторов лишь на 11 % состоит из акций. Частично это связано с тем, что средний возраст населения здесь выше, чем в США и Великобритании. Другая причина – легкость, с какой компании в Германии могут получить ссуду в банке. Чтобы привлечь капитал, им не нужно обращаться на фондовый рынок, что, как правило, делают компании в Великобритании и США. До самого недавнего времени у многих жителей Германии фондовый рынок ассоциировался с игрой, и они считали более надежным вкладывать свой капитал в облигации.

Шаг 6. Соотношение акций в портфеле

Что такое портфель? Это просто диверсифицированная группа активов с различными схемами получения доходности[83]. Нужно надеяться, что хорошее уравновесит плохое. Управление портфелем, как и любое другое управление, может быть либо эффективным, либо неэффективным. Если вы не будете осторожны, то получите неупорядоченное скопление всевозможных ценных бумаг, в том числе и таких, от которых давно нужно было избавиться. Ведь признавать, что вы неправильно вложили деньги, очень неприятно; гораздо комфортнее считать, что однажды все устроится само собой. Возможно, у вас будут акции, которые вы изучили и о которых знаете, что их следует прикупить. Вы должны постоянно спрашивать себя: если бы сегодня я стал заново формировать свой портфель, то купил бы я те же самые акции?

Главное допущение состоит в том, что вы хотите максимизировать свою выгоду при приемлемом для вас уровне риска. Рассматривая весь ваш портфель, мы должны определить, как ваши активы в целом влияют на доходность (и риск). Теоретически нужно включить сюда ваш дом, пенсию, машину, а также весь антиквариат и мебель. Но поскольку без жилья вы станете бездомным, а без пенсии в старости будете нищим, эти активы учитывать не будем. Здесь мы рассмотрим только ваши основные финансовые инвестиции.

Суммарная доходность портфеля

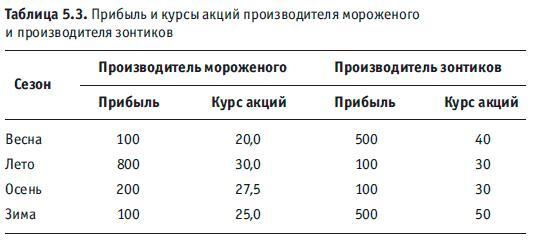

Как и почему доходность различных акций движется в разных направлениях, показывает таблица 5.3. Она содержит данные о прибыли, которую получают в течение года производитель мороженого и производитель зонтиков. Ясно, что если вы владеете и теми и другими акциями, ваши дела будут идти хорошо круглый год.

Суммарный портфельный риск

На ваш риск заметно повлияет изменение соотношения между двумя основными видами активов – акциями и облигациями. Если ваш портфель на 100 % состоит из акций, то риск высок; если же он целиком состоит из облигаций, то риск минимален. Если акций и облигаций у вас поровну, то вы можете извлекать выгоду из акций при более низком риске. И дело здесь вовсе не в том, чтобы просто взвесить риски. Главная идея современной теории портфеля (MPT) состоит в том, что риски отдельных акций при их объединении вступают друг с другом в сложное взаимодействие[84].

Всегда нужно следить за тем, чтобы у вас не скопились такие акции, курсы которых понижаются все одновременно.

Портфель, в котором слишком много акций стабильных зрелых компаний, плохо диверсифицирован. Все эти акции будут падать одновременно. Портфель, содержащий слишком много акций компаний, которые должны пойти по стопам Microsoft, также плохо диверсифицирован. Эти акции, как правило, тоже одновременно утрачивают доверие рынка.

Менее очевидно то, что портфель из активов, высокорискованных по одиночке, может быть менее рискованным, чем портфель из низкорискованных активов, при условии, что курсы высокорискованных ценных бумаг не меняются синхронно. Пользуясь выражением создателя MPT Гарри Марковица, можно сказать, что рискованность портфеля зависит от ковариации его составляющих – того, как они взаимодействуют друг с другом, – а не от средней рискованности отдельных инвестиций.

Выбор в мировом масштабе

Выбирая направление инвестиций, нужно мыслить глобально. Нет никаких причин, по которым доходность в вашей родной стране должна быть выше, чем в других странах. При желании вы можете вложить свой капитал в лучшие компании мира, и опять-таки нет причин, по которым вам не стоило бы этого делать. Инвестируя свой капитал в другие страны, вы можете диверсифицировать свой портфель и получить преимущество благодаря широкому выбору активов, которые, возможно, окажутся более качественными.

Слишком сосредоточившись на своей стране, вы можете упустить подобные возможности. Оборотная сторона медали – валютный риск. Если ваши зарубежные активы поднимутся в цене, а соответствующая валюта обесценится, в итоге вы можете проиграть. Портфель, достаточно диверсифицированный в международном плане, сократит общий риск и позволит вам воспользоваться возможностями, которых нет у вас дома.

Нью-Йоркская фондовая биржа (NYSE), крупнейшая в мире, предлагает акции более чем 3000 компаний. На бирже NASDAQ, где «технологическими» акциями торгуют неофициально, осуществляются операции еще с 7000 акций, многие из которых выпущены компаниями, работающими за пределами США.

В Лондоне 2500 компаний, пятая часть которых – иностранные.

В Токио 1700 видов ценных бумаг, во Франции – 660 и в Германии – 335. Тенденция к сочетанию биржевой торговли и компьютерных технологий ведет к тому, что рынки будущего физически нигде не будут расположены – они будут мировыми и полностью автоматизированными.

Как профессионалы управляют деньгами?

Управление фондами – большой бизнес. На конец сентября 1999 г. стоимость активов коллективно управляемых фондов всего мира превышала 9,4 трлн дол. Спрос на эти услуги удовлетворяли ни много ни мало 30 000 рыночных фондов, разбросанных по всему миру, и нет никаких признаков того, что этот спрос уменьшается.

Нередко какая-нибудь одна фирма управляет десятками миллиардов долларов. Крупнейшие фирмы, такие как Schroders Investment Management, управляют более чем ста миллиардами фунтов стерлингов. Многие из этих фондов являются пенсионными и освобождены от уплаты налогов. Их руководители могут придерживаться агрессивного стиля управления и не заботиться о выполнении налоговых обязательств. Оборачиваемость фондов – доля активов, купленных и проданных в течение года, – нередко может достигать 100 %. Подобно тому, как возросло число управляющих фондами, вырос и минимальный инвестиционный пакет. У фонда с активами в 5 млрд ф. ст. и хорошо диверсифицированным портфелем из сотни видов ценных бумаг стоимость минимального пакета может достигать 50 млн ф. ст. Это означает, что таким фондам бывает трудно быстро приобретать или продавать те или иные ценные бумаги, а также что многие мелкие фирмы оказываются просто вне поля зрения управляющих фондами. В результате сотни мелких компаний отслеживаются недостаточно тщательно, и здесь открываются возможности для частных инвесторов, которые не боятся работы, требующей беготни.