Ассоциированная собственность – собственность ряда некоммерческих организаций, которая образуется не путем сложения имущества ассоциируемых лиц, а путем присвоения имущества в результате собственной деятельности (деятельность, приносящая доход; деятельность по сбору членских взносов; деятельность по получению целевых взносов, спонсорской помощи, благотворительных пожертвований и др.). Этим ассоциированная собственность отличается от совместной собственности, которая образуется путем простого сложения имущества (прежде всего, денежных средств) участников. От кооперативной собственности она отличается отсутствием паев в имуществе юридического лица.

Статус владельцев бизнеса в таких организационно-правовых формах юридических лиц определяется сложнее, чем во всех рассмотренных ранее случаях. Между тем, и в предпринимательстве на основе ассоциированной собственности обязательно находятся люди, в действиях которых имеются признаки владения и управления бизнесом.

Ассоциированная собственность является основой деятельности ряда юридических лиц:

♦ фондов;

♦ автономных некоммерческих организаций;

♦ общественных и религиозных организаций;

♦ ассоциаций и союзов.

Типичным примером того, как может строиться владение и управление бизнесом на основе ассоциированной собственности является деятельность фондов. Фондом признается некоммерческая организация, учрежденная на основе добровольных имущественных взносов учредителя (учредителей), которые в результате их передачи становятся собственностью самого фонда. Фонды действуют на основании зарегистрированного устава. В них отсутствует уставный капитал, но в отличие от учреждения фонд имеет право иметь в собственности движимое и недвижимое имущество.

Фонд – широко распространенная во всем мире организационно-правовая форма. В СССР название «фонд», как правило, применялось к общественным объединениям (организациям). В качестве таких фондов (общественных организаций) действовали Советский фонд защиты мира, Советский детский фонд, Добровольное общество содействия армии, авиации и флоту (ДОСААФ) и еще ряд фондов, которые создавались на началах формально добровольного членства.

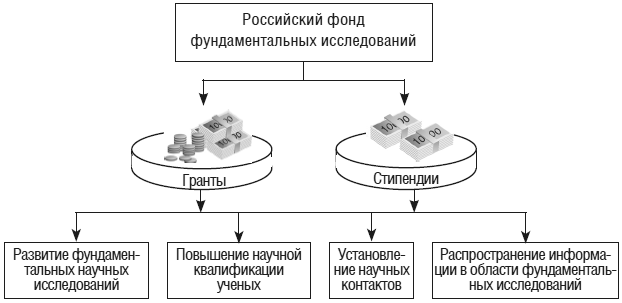

В качестве участников рынка фонды стали рассматриваться только в последние два десятилетия XX в. Например, в уставе Российского фонда фундаментальных исследований указывается, что основная цель фонда – поддержка инициативных научных проектов. Главными задачами этого фонда являются содействие развитию фундаментальных научных исследований, повышению научной квалификации ученых, установлению научных контактов и распространению информации в области фундаментальных научных исследований в России и за рубежом, поддержка международного научного сотрудничества в области фундаментальных научных исследований (рис. 2.10). На выполнение данных задач и направлена предпринимательская деятельность фонда.

Рис. 2.10. Деятельность Российского фонда фундаментальных исследований

Формальными целями фондов выступают аккумулирование добровольных пожертвований на различные нужды и последующее распределение совокупности собранных пожертвований. Отсюда и название рассматриваемой организационно-правовой формы – фонд (сумма денежных средств).

Например, деятельность Российского фонда фундаментальных исследований состоит в выделении грантов и стипендий гражданам и юридическим лицам. Тем самым данный фонд выполняет распределительные функции в отношении лиц, которые, по мнению фонда, достойны материального поощрения за проявленные способности к занятию научным творчеством либо за достигнутые научные результаты.

В реальной жизни фонды, как правило, занимаются и благотворительностью, и меценатством (спонсорингом), а некоторые наиболее умелые сборщики пожертвований умудряются совместить одно с другим в причудливых формах «благотворительного бизнеса» или «спонсорского бизнеса».

Учредителем фонда, как и учреждения, может оказаться одно физическое лицо. Также они могут быть учреждены несколькими учредителями. Учредители фондов не являются собственниками его имущества, не имеют вещных прав на данное имущество, не участвуют в распределении прибыли и убытков фонда и не отвечают по его обязательствам. Тем не менее, не обладая собственническими полномочиями, учредители фондов обычно стремятся стать их фактическими владельцами. В этом их естественными конкурентами выступают члены и топ-менеджеры фондов, которые в той же степени не являются собственниками имущества фондов.

Собственником фонда не признаются ни его учредители, ни коллектив членов фонда, которые могут всецело зависеть от учредителя, ни менеджеры. Однако «ничейной» собственности не бывает. Этим и стремятся воспользоваться названные стороны.

Учредители фондов имеют право включить в устав фонда интересующие их формулировки, прежде всего записи о порядке назначения на должность и освобождения от должности единоличных исполнительных руководителей фонда, о порядке формирования и расформирования коллегиальных исполнительных органов фонда, а также о формах контроля деятельности менеджеров фонда. Такими возможностями учредителям фонда не стоит пренебрегать. Одна из ключевых задач состоит в том, чтобы благодаря назначениям на руководящие должности в фонде «своих людей» получить, хотя и в неявном виде, доступ к имуществу фонда. Сделать это профессионально подготовленному предпринимателю не так сложно, требуется лишь время.

В свою очередь менеджеры фонда стремятся не упустить возможности, обусловленные тем, что именно они непосредственно руководят всей оперативной деятельностью фонда. Они наиболее информированы обо всех делах фонда, в их непосредственном распоряжении находятся ресурсы фонда, они контролируют все процессы, происходящие внутри фонда и внешние коммуникации фонда. Они могут обладать высоким уровнем личной предприимчивости в ведении дел фонда.

Организационной структурой и составом органов управления фонд может быть похож на учреждение, но между ними есть существенное различие. При организации деятельности фонда особое значение приобретает попечительский совет, который является органом фонда и осуществляет надзор за его деятельностью, принятием другими органами фонда решений, обеспечением их исполнения, использованием фондом собственных средств и соблюдением им законодательства.

Будучи один раз назначенным (такое первичное назначение вправе произвести и учредители фонда), попечительский совет в дальнейшем начинает вполне автономное функционирование, самостоятельно кооптируя в свой состав новых членов. Если учредители не желают выпустить бразды правления фондом из рук, им следует очень внимательно отнестись к назначению первого «стартового» состава попечительского совета, обеспечив лояльное отношение с его стороны к себе, а лучше всего самим возглавить «стартовый» состав попечительского совета, это не запрещено законом.

Автономной некоммерческой организацией (АНО) признается юридическое лицо, учрежденное на основе добровольных имущественных взносов, которые в результате передачи становятся собственностью АНО, между тем как учредители утрачивают права на данное имущество и не отвечают по обязательствам АНО. Данная форма в настоящее время является самой популярной организационно-правовой формой некоммерческого предпринимательства, однако наименее определенной с точки зрения соблюдения баланса прав и ответственности всех участников предпринимательской деятельности.

С одной стороны, форма АНО близка к форме фонда, отдельные черты, присущие фондам, наблюдаются и в АНО. Например, наличие внешне «ничейной» собственности. Главной особенностью АНО выступает именно ее автономность, прежде всего от учредителей. Однако можно без всякого преувеличения утверждать, что любой фонд на поверку оказывается намного автономнее, чем наиболее автономное из АНО, благодаря наличию в его организационной структуре такого органа, как попечительский совет, наличие которого в АНО не обязательно.