Соответствующая информация для списания данных расходов содержится в инструкциях по применению Плана счетов, в комментариях к счету «Расходы будущих периодов». В этих комментариях сказано, что на этом счете могут быть отражены расходы, связанные с освоением новых производств. Поэтому анализируемые затраты следует отнести именно к таким расходам. На наш взгляд, основанием для отражения этих затрат в составе расходов будущих периодов может быть распоряжение руководителя организации, фиксирующее, что целью деятельности предприятия является организация нового производства. Текущие затраты, рассматриваемые в статье, следует списывать проводкой:

Дебет 97 Кредит 26 – включены в расходы будущих периодов общехозяйственные расходы, понесенные при отсутствии у предприятия доходов от основной деятельности.

Сумма этих расходов должна быть включена в себестоимость после начала реализации продукции и отражена в учете одной из следующих проводок:

Дебет 20 Кредит 97 – списаны расходы будущих периодов на себестоимость продукции, произведенной предприятием.

Дебет 44 Кредит 97 – списаны расходы будущих периодов на расходы на продажу.

7.2. Учет реорганизации предприятия

Процесс реорганизации юридического лица основан на универсальном правопреемстве, которое представляет собой переход имущества, имущественных прав и обязательств хозяйствующего субъекта к его преемнику на основании передаточного акта или разделительного баланса.

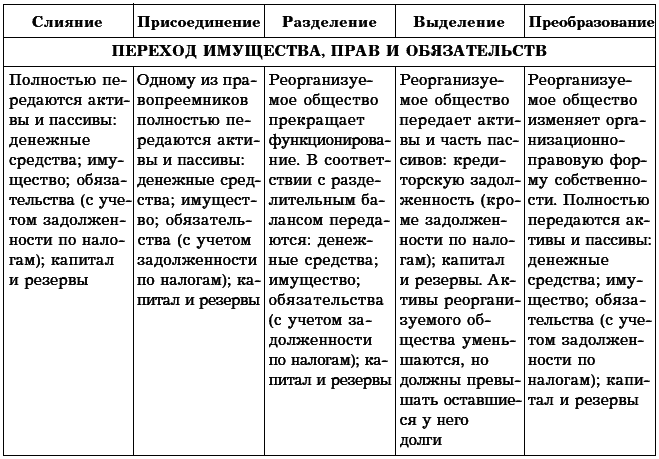

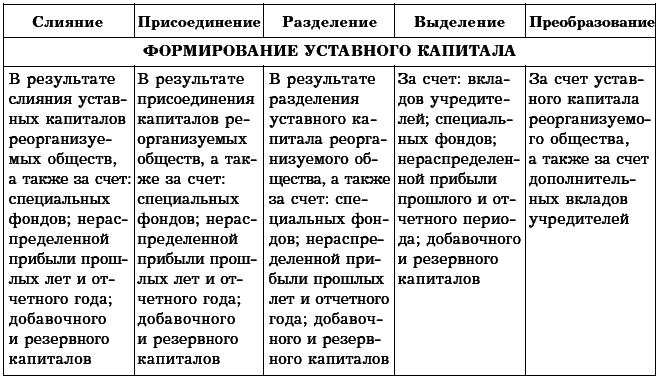

Федеральным законом «Об обществах с ограниченной ответственностью» предусмотрено пять основных форм реорганизации предприятия: слияние, присоединение, разделение, выделение, преобразование (табл. 24).

Таблица 24. Формы реорганизации общества с ограниченной ответственностью

При подготовке к преобразованию обязательным условием является предварительное распределение или продажа долей, находящихся на балансе общества.

Преобразование ООО в АО предполагает следующие варианты:

1) уставный капитал создаваемого АО равен уставному капиталу общества (товарищества);

2) акции создаваемого АО оплачиваются путем обмена на них долей участников;

3) участник становится собственником пакета акций в размере его доли в уставном капитале общества. При данном варианте в уставном капитале АО фактически сохраняется та же структура, что и в уставном капитале общества.

Если общество создается путем выделения, для этого есть необходимые требования, связанные с тем, что общества (как преобразованные, так и выделенные) должны обладать суммой чистых активов, причем не меньшей, чем их уставные капиталы. К тому же в данном случае налоговые долги не могут перейти к юридическому лицу, а это значит, что они полностью остаются у реорганизованного общества.

В случае передачи новому обществу долгов активы, переданные ему, должны превышать долги на сумму не меньше размера его уставного капитала. Сумма активов, оставляемая у реорганизуемого общества, соответственно должна превышать оставшиеся у него долги.

Реорганизация общества в форме выделения требует проведения предварительного анализа, который предусматривает:

• подтверждение информации о наличии достаточного количества чистых активов;

• выявление суммы долгов общества;

• изучение структуры долгов: размера гражданско-правовых обязательств и суммы задолженности по налогам и сборам.

При выделении общества следует руководствоваться правилами:

• чистые активы реорганизуемого общества должны превышать или быть равными размеру его уставного капитала;

• активы реорганизуемого общества должны предоставлять сумму активов реорганизованного и выделенного общества;

• долги реорганизуемого общества не должны превышать суммы долгов реорганизованного и выделенного общества;

• чистые активы созданного предприятия должны представлять стоимость чистых активов реорганизованного и выделенного общества.

Общество считается реорганизованным с момента государственной регистрации вновь возникших юридических лиц, за исключением случаев реорганизации в форме присоединения. В последнем случае первое из юридических лиц считается реорганизованным с момента внесения в государственный реестр юридических лиц записи о прекращении деятельности присоединенного предприятия.

Высший орган юридического лица определяет основные условия и порядок реорганизации, принимает решение об утверждении соответствующих документов, основными документами являются:

1) при слиянии: договор о слиянии, устав или учредительный договор общества, создаваемого в результате слияния; передаточный акт каждой ликвидируемой организации;

2) при присоединении: договор о присоединении и передаточный акт каждой присоединяемой организации;

3) при разделении: решение о разделении и создании новых обществ, разделительный баланс;

4) при выделении: решение о выделении и создании нового общества, разделительный баланс;

5) при преобразовании: решение о преобразовании, передаточный акт.

При изменении организационно-правовой формы общества учредители должны представить в соответствующий регистрационный орган следующие документы:

• заявление юридического лица об изменении организационно-правовой формы собственности;

• платежное поручение с подтверждением оплаты за регистрацию юридического лица;

• устав и учредительный договор старой и новой редакции;

• протокол общего собрания участников;

• заявление о выходе участников из состава учредителей;

• решение участников общества о преобразовании;

• копию договора аренды помещения;

• справку об отсутствии задолженности по аренде муниципальных площадей;

• справку об отсутствии задолженности по арендной плате за аренду земли;

• бухгалтерский баланс;

• расчет чистых активов;

• документы, подтверждающие оплату уставного капитала;

• передаточный акт.

Документы представляются в регистрирующий орган по месту прежней регистрации реорганизуемого предприятия независимо от того, изменится его местонахождение после реорганизации или останется прежним.

При реорганизации общества может быть изменен уставный капитал, а также состав участников вследствие принятия вновь вступивших в общество или исключения выбывших.

Одним из главных моментов при реорганизации юридических лиц является составление передаточного акта и разделительного баланса. В состав передаточного акта и разделительного баланса включается бухгалтерская отчетность, составляемая в установленном порядке, в объеме форм годового бухгалтерского отчета на последнюю отчетную дату (дату регистрации).

Реорганизуемые юридические лица должны провести инвентаризацию имущества и обязательств в целях подтверждения достоверности отдельных статей передаточного акта или разделительного баланса.

Разделительный баланс составляется по форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах годовой бухгалтерской отчетности организации». При этом разделительный баланс состоит из общего баланса ранее действовавшего юридического лица и балансов всех новых обществ.

Передаточный акт составляется предприятиями в произвольной форме. Он содержит следующую информацию:

• дату и форму регистрации, организационно-правовую форму и наименование правопреемника;

• сумму активов и сумму пассивов баланса реорганизуемого юридического лица на дату реорганизации с расшифровкой по разделам баланса;

• список прилагаемых форм отчетности;

• список прилагаемых инвентаризационных описей, сличительных ведомостей;

• список других прилагаемых документов (приказ об учетной политике предприятия, аналитические данные по дебиторской и кредиторской задолженности).