Дебет 83 «Добавочный капитал» Кредит 99 «Прибыли и убытки» – 21 000 руб. за счет средств добавочного капитала;

Дебет 82 «Резервный капитал» Кредит 99 «Прибыли и убытки» – 7000 руб. за счет средств резервного капитала.

Возврат вкладов учредителей в уставный капитал общества и распределение между ними имущества

Участники вправе претендовать только на то имущество, которое осталось в распоряжении общества после удовлетворения требований кредиторов в установленной ГК РФ очередности.

По условию примера в бухгалтерском учете общества составлены записи:

Дебет 80 «Уставный капитал» Кредит 75-1 «Расчеты с учредителями по вкладам в уставный капитал» – 15 000 руб. уменьшения уставного капитала на сумму возвращенного участником вклада.

Дебет 75-1 «Расчеты с учредителями по вкладам в уставный капитал» Кредит 91 «Прочие доходы и расходы» – 15 000 руб. отражена сумма вклада учредителя, подлежащая выплате участнику стоимостью нематериальных активов.

Списана остаточная стоимость нематериальных активов, выданных в счет оплаты вклада участника:

Дебет 91 «Прочие доходы и расходы» Кредит 04 «Нематериальные активы» – 15 000 руб.

Поступили в кассу денежные средства от покупателя в счет погашения задолженности за отгруженный ранее товар:

Дебет 50 «Касса» Кредит 62 «Расчеты с покупателями и заказчиками» – 63 111 руб.

Осуществлен возврат вкладов участников в уставный капитал общества денежными средствами из кассы организации:

Дебет 75-1 «Расчеты с учредителями по вкладам в уставный капитал» Кредит 50 «Касса» – 45 000 руб.

Произведено уменьшение уставного капитала общества на сумму возвращенных учредителям вкладов:

Дебет 80 «Уставный капитал» Кредит 75-1 «Расчеты с учредителями по вкладам в уставный капитал» – 45 000 руб.

Оставшиеся денежные средства предприятия в размере 18 111 руб. (63 111 – 45 000) должны быть распределены между участниками. Источниками выплат являются средства нераспределенной прибыли прошлых лет (16 000 руб.). В бухгалтерском учете составляются записи:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток) прошлых лет» Кредит 75-1 «Расчеты с учредителями по вкладам в уставный капитал» – 16 000 руб. на распределение между участниками прибыли прошлых лет;

Дебет 75-1 «Расчеты с учредителями по вкладам в уставный капитал» Кредит 50 «Касса» – 18 211 руб. на выплату дохода, распределенного между участниками.

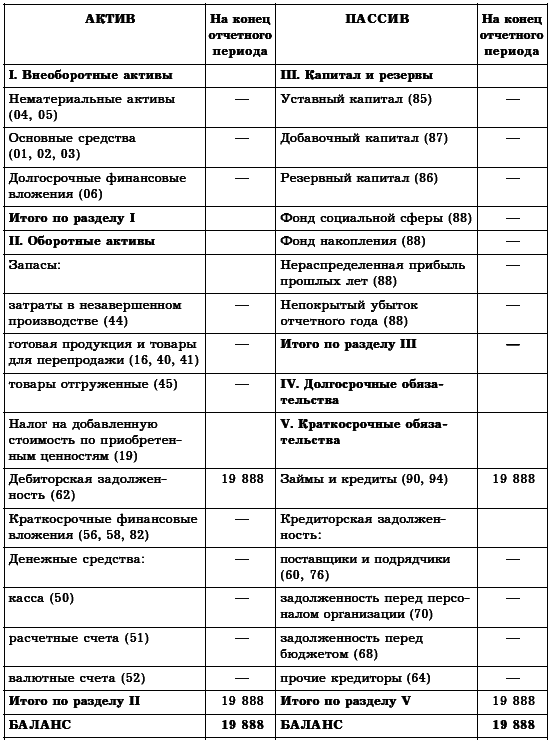

Завершающим этапом процесса ликвидации общества с ограниченной ответственностью является составление ликвидационного баланса (табл. 26).

Таблица 26. Ликвидационный баланс, руб.

7.7. Учет продажи предприятия

Действующими нормативными актами не урегулированы вопросы бухгалтерского учета операций по продаже предприятия. Предлагаем вашему вниманию возможные варианты его решения. Но прежде всего несколько слов о правовом регулировании подобных сделок.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также исключительные права в виде фирменного наименования, товарных знаков обслуживания и др., если иное не предусмотрено законом или договором (ст. 132 ГК РФ).

Оценка продаваемого имущества происходит на основании акта инвентаризации и обязательств. Полная инвентаризация продаваемого предприятия проводится на дату принятия решения о его продаже и оформляется первичной документацией в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

До подписания договора продажи предприятия должны быть составлены и рассмотрены сторонами: акт инвентаризации, бухгалтерский баланс, заключение независимого аудитора о составе и стоимости предприятия, а также перечень включаемых в состав предприятия долгов (обязательств) с указанием кредиторов, характера, размера и сроков их требований (п. 2 ст. 561 ГК РФ). Эти документы являются приложением к договору купли-продажи предприятия, и при их отсутствии в государственной регистрации договора может быть отказано.

Передача предприятия покупателю осуществляется по передаточному акту, в котором указываются данные о составе предприятия и об уведомлении кредиторов о его продаже, а также сведения о выявленных недостатках переданного имущества и перечень имущества, обязанности по передаче которого не исполнены продавцом ввиду его утраты. Со дня подписания передаточного акта предприятие считается переданным покупателю. С этого момента на него переходит риск случайной гибели или случайного повреждения переданного имущества (ст. 563 ГК РФ).

Право собственности на предприятие переходит покупателю с момента государственной регистрации этого права. Если иное не предусмотрено договором продажи предприятия, право собственности на него переходит к покупателю и подлежит государственной регистрации непосредственно после передачи предприятия покупателю.

В случаях, когда договором предусмотрено сохранение за продавцом права собственности на предприятие, переданное покупателю до его оплаты или до наступления иных обстоятельств, покупатель вправе до перехода к нему собственности распоряжаться имуществом и правами, входящими в состав переданного предприятия, в той мере, в какой это необходимо для целей, для которых это предприятие было приобретено (ст. 564 ГК РФ).

Подготовка предприятия к передаче является обязанностью продавца и осуществляется за его счет, если иное не предусмотрено договором (табл. 27).

Таблица 27. Подготовка предприятия к передаче покупателю

В бухгалтерском учете продавца при продаже предприятия производятся:

• списание баланса передающихся в собственность покупателя активов;

• перевод на покупателя прав требования и обязательств, относящихся к продаваемому предприятию;

• определение выручки от продажи предприятия, выявление и отражение в учете финансового результата и начисление налогов в бюджет.

Как уже было сказано, нормативными актами порядок бухгалтерского учета операции по продаже предприятия четко не определен, поэтому автор предлагает свое видение этого вопроса.

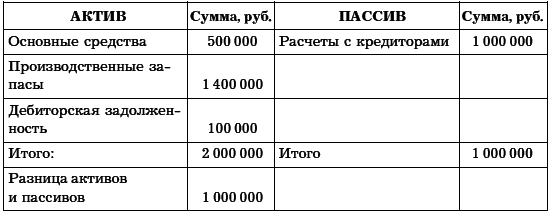

Стоимость любого предприятия, взятого в целом как единого имущественно-хозяйственного комплекса, на дату продажи в большинстве случаев отлична от совокупной стоимости его активов, уменьшенной на величину пассивов. Сумма, уплачиваемая продавцу за предприятие, может быть как меньше, так и больше этой разницы.

Исчисление НДС

Продажа предприятия как имущественного комплекса облагается НДС. Налоговая база при реализации предприятия в целом как имущественного комплекса определяется отдельно по каждому из видов активов предприятия (п. 1 ст. 158 НК РФ). Продавец начисляет НДС только на те элементы бизнеса, которые подлежат обложению НДС.

Цена каждого вида имущества принимается равной его балансовой стоимости, умноженной на поправочный коэффициент (это правило применяется, если цена реализации ниже или выше балансовой стоимости реализованного имущества).

Если цена, по которой предприятие продается, ниже балансовой стоимости, для целей налогообложения применяется поправочной коэффициент, определяемый как отношение цены реализации предприятия к его балансовой стоимости.

Если цена выше балансовой стоимости, поправочный коэффициент представляет также отношение тех же величин, но каждая из них уменьшается на балансовую стоимостью дебиторской задолженности и стоимость ценных бумаг, если не принято решение об их переоценке. В этом случае поправочный коэффициент к сумме дебиторской задолженности (и стоимости ценных бумаг) не применяется (п. 2 ст. 158 НК РФ).