В качестве первичного документа для оформления результатов инвентаризации незавершенного строительства может быть использован акт инвентаризации незаконченных ремонтов основных средств (ф. № ИНВ-10) с незначительными текстовыми изменениями.

Инвентаризация вложений в отдельные объекты основных средств сопряжена как с проверкой их наличия и состояния, так и с определением степени готовности к эксплуатации. Если объект фактически принят в эксплуатацию, но продолжает числиться на субсчете 08-4 «Приобретение объектов основных средств», у организации, с одной стороны, возникает неучтенный объект обложения налогом на имущество с момента реального ввода его в эксплуатацию, с другой – занижается себестоимость из-за отсутствия амортизационных отчислений по данному объекту.

В то же время, поскольку единицей бухгалтерского учета основных средств является инвентарный объект, который может представлять собой обособленный комплекс конструктивно сочлененных предметов, возможно наличие в составе капитальных вложений объектов, способных к самостоятельному выполнению определенных функций, но предназначенных для включения в создаваемый комплекс. Потенциальная готовность к эксплуатации таких объектов не является причиной для их зачисления в состав основных средств.

При выявлении объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, комиссия должна вносить в опись правильные сведения и технические показатели по этим объектам.

Указанные выше особенности должны быть отражены в акте инвентаризации капитальных вложений в приобретение отдельных объектов основных средств (табл. 8).

Таблица 8. Рабочая таблица к акту инвентаризации капитальных вложений в приобретение отдельных объектов основных средств

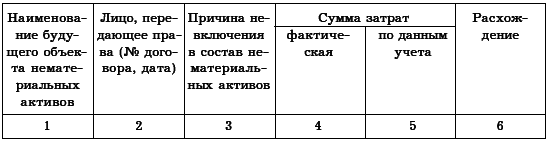

Наличие у организации остатка по субсчету 08-5 «Приобретение нематериальных активов» обычно связано с неоконченным процессом оформления имущественных прав на конкретный объект в соответствии с требованиями действующего законодательства. Например, организация разработала (самостоятельно или с привлечением исполнителя) товарный знак. Затраты на его разработку учитывают на субсчете 08-5 до получении свидетельства о регистрации товарного знака в Российском агентстве по патентам и товарным знакам. Причина невозможности отразить фактические затраты на приобретение объектов нематериальных активов непосредственно на счете 04 «Нематериальные активы» должна быть указана в акте инвентаризации (табл. 9).

Таблица 9. Рабочая таблица к акту инвентаризации капитальных вложений в приобретение нематериальных активов

При инвентаризации затрат на приобретение ценных бумаг нужно убедиться в правильности и полноте их формирования, выявить расхождения между данными бухгалтерского учета и документами, подтверждающими эти затраты. Расхождения возможны как из-за несовпадения стоимостных оценок (количественных данных) по операциям с ценными бумагами, так и ошибочного отнесения затрат на другие объекты. Для оформления результатов инвентаризации этих затрат нецелесообразно использовать форму акта, применяемую при инвентаризации финансовых вложений, дополнив ее сведениями о продавцах ценных бумаг и реквизитами соответствующих договоров.

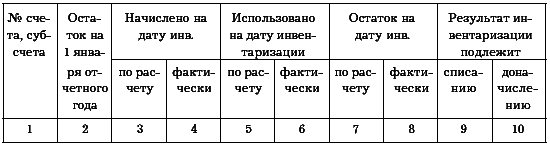

Инвентаризация оценочных резервов и резервов предстоящих расходов и платежей

При инвентаризации этого вида обязательств необходимо проверять операции как по начислению, так и по использованию резервов. При этом проводится бухгалтерская проверка использования резервов.

Примерные формы рабочей таблицы к акту инвентаризации оценочных резервов и резервов предстоящих расходов и платежей приведены в табл. 10.

Таблица 10. Рабочая таблица к акту инвентаризации оценочных резервов и резервов предстоящих расходов и платежей

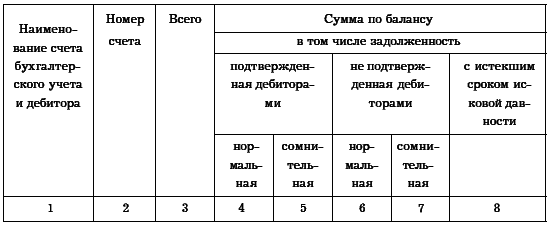

Расчет резервов по сомнительной дебиторской задолженности сочетается с инвентаризацией расчетов с дебиторами. Поскольку резерв сомнительных долгов создается на основе инвентаризации дебиторской задолженности, то целесообразно в акте инвентаризации расчетов с дебиторами фиксировать сомнительную задолженность непосредственно в ходе проверки (табл. 11).

Инвентаризация призвана обеспечить отражение в бухгалтерском балансе только действительно имеющихся в наличии объектов, а не учтенных на счетах, но отсутствующих при проверке. Однако при списании отсутствующего и оприходовании ранее не учтенного имущества следует проявлять осторожность, поскольку выявление объекта, по которому в регистрах бухгалтерского учета отсутствуют данные, не может служить достаточным основанием для постановки его на баланс. В данном случае организации нужно руководствоваться порядком приобретения права собственности на бесхозяйные вещи. И наоборот, сам по себе факт отсутствия какого-либо объекта (например, в результате хищения) не ведет к утрате организацией права собственности на этот объект.

Таблица 11. Рабочая таблица к акту инвентаризации расчетов с дебиторами

Если по результатам инвентаризации выявлен излишек имущества, учитываемого на счетах, у организации возникает дополнительный объект обложения налогом на имущество. Несмотря на то что результаты обязательной ежегодной инвентаризации отражаются в балансе на первое января, по мнению налоговых органов, базу для расчета налога на имущество необходимо увеличить с даты, когда указанное имущество должно было быть учтено в регистрах бухгалтерского учета и отражено в активе баланса. Если эта дата может быть установлена по данным первичных документов, то при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым отчетным периодам, в текущем отчетном периоде проводится перерасчет налоговых обязательств за время с момента совершения ошибки. И только если конкретный период, в котором должно было быть оприходовано имущество, определить невозможно, обязательства по уплате налога возникают у организации в текущем отчетном периоде.

Стоимость основных средств, материалов, пришедших в негодность, не уменьшает налоговую базу по налогу на имущество до периода, в котором будет документально оформлено их списание, т. е. указание в описях на невозможность дальнейшего использования имущества по назначению не может служить основанием для исключения этого имущества из состава объекта налогообложения.

3.8. Порядок и сроки хранения бухгалтерских документов

Прежде чем сдать документы на хранение и в архив предприятия, их необходимо соответствующим образом подготовить.

Однородные первичные документы должны формироваться в дела. При этом в дело должны помещаться документы, которые своей содержательной частью соответствуют заголовку дела.

При формировании дел необходимо соблюдение следующих требований:

1) документы постоянного и временного сроков хранения необходимо группировать в дела раздельно;

2) подлинники должны быть отделены от копий;

3) годовые планы и отчеты – от квартальных и месячных;

4) в дело должно быть включено по одному экземпляру каждого документа.

Каждый документ, помещенный в дело, должен быть оформлен в соответствии с требованиями государственных стандартов и других нормативных актов.

В дело группируются документы одного периода – месяца, квартала, календарного года, кроме переходящих дел (например, личные дела, не закрывающиеся по окончании календарного года). При наличии в деле документов за несколько месяцев они помесячно разделяются листами бумаги с указанием месяца.