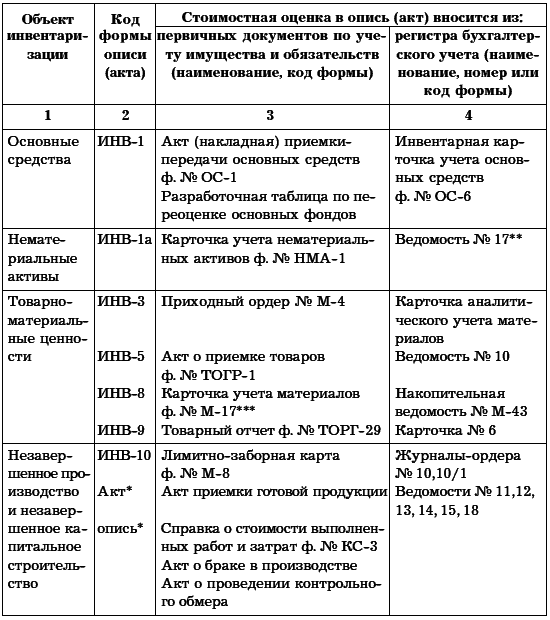

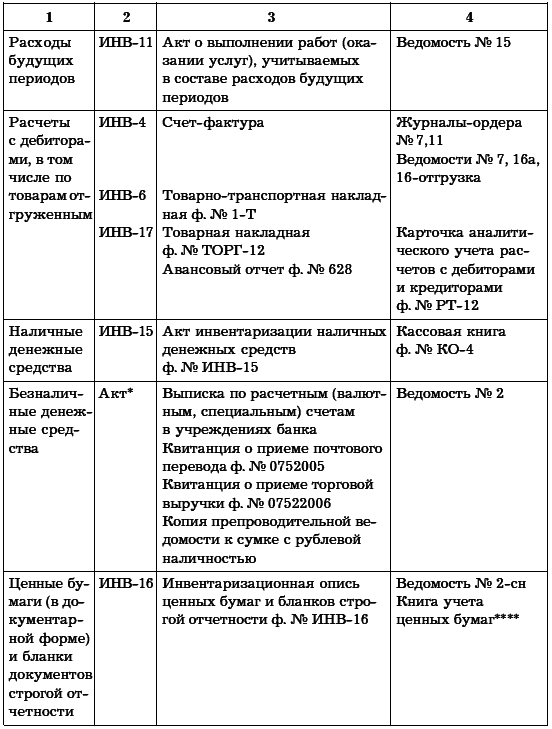

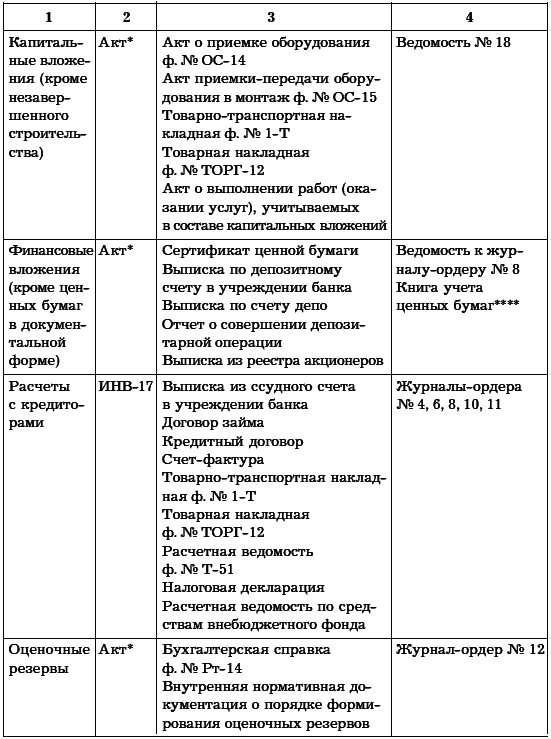

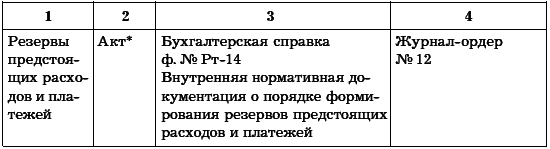

Таксировочный этап заключается во внесении в описи (акты) денежных оценок имущества и обязательств по данным первичных документов и бухгалтерского учета. На этом этапе не учитывается изменение стоимостных оценок, вызванное изменением физических, функциональных и иных свойств объектов инвентаризации. В табл. 5 приведен примерный перечень первичных документов и регистров бухгалтерского учета, содержащих данные об исторической оценке имущества и обязательств и используемых при заполнении соответствующих граф описей (актов) для журнально-ордерной формы учета (табл. 5).

Таблица 5. Документы, содержащие информацию о стоимости имущества и обязательств

* Унифицированные формы отсутствуют, документы разрабатываются организацией самостоятельно.

** Нумерация журналов-ордеров и ведомостей дана в соответствии с письмом Минфина России от 24 июня 1992 г. № 48.

*** При учете товарно-материальных запасов по учетным ценам.

**** В соответствии с приказом Минфина России от 15 января 1997 г. № 2.

Сравнительно-аналитический этап инвентаризации позволяет подтвердить существующие оценки объектов учета. Необходимость уточнения бухгалтерской оценки отдельных видов имущества и обязательств связана в первую очередь с выявленными расхождениями между значениями показателей по данным учета и фактическими их значениями, подтвержденными в ходе инвентаризации. Рассчитанные отклонения фиксируют непосредственно в актах инвентаризации либо при подведении итогов натуральной проверки в сличительных ведомостях. Кроме того, корректировка оценок возможна в случаях:

• изменения государственных регулируемых цен, когда оценка осуществляется по этим ценам (например, при установлении новых расчетных и отпускных цен на драгоценные камни);

• изменения курса иностранной валюты, если стоимость имущества или обязательств выражена в иностранной валюте;

• изменения величины дебиторской или кредиторской задолженности при использовании в расчетах условных денежных единиц;

• ухудшения качественных характеристик имущества организации (физический или моральный износ, снижение рыночных цен и т. д.);

• наличия в составе дебиторской задолженности сумм, получить которые в полном объеме невозможно из-за неплатежеспособности должников.

Инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы их отражения в учете результатов инвентаризации. Здесь важно установить, имеются ли в организации лица, несущие материальную ответственность за сохранность ценностей, определить размер этой ответственности, проанализировать возможные способы истребования сомнительной дебиторской задолженности (путем перевода долга, бартерных операций и т. п.). По фактам образования излишков или недостач материальных ценностей необходимо получить подробные объяснения от ответственных лиц.

Предложения инвентаризационных комиссий по результатам выполнения сравнительно-аналитического этапа обобщаются в ведомости учета результатов, выявленных инвентаризацией. На заключительном этапе инвентаризации ведомость подписывают руководитель и главный бухгалтер организации одновременно с изданием приказа (распоряжения) об утверждении результатов инвентаризации. Приказ служит основанием для внесения в регистры бухгалтерского учета соответствующих записей заключительными оборотами за декабрь. Материалы работы комиссий передают в бухгалтерию организации, где их хранят не менее 5 лет.

В настоящее время существуют инвентаризации тех видов имущества и обязательств, по которым не разработаны унифицированные формы описей (актов).

Инвентаризация безналичных денежных средств

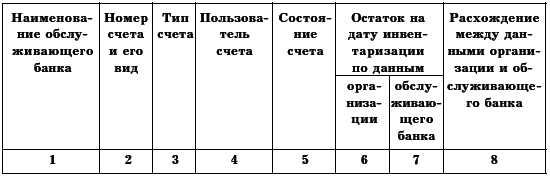

Проверка безналичных денежных средств заключается в сличении данных бухгалтерского учета и документально подтвержденных обслуживающими банками остатков денежных средств организации на расчетных, валютных и специальных счетах (аккредитивах, по расчетам чеками и т. п.), а также переводов в пути. Особенности использования каждого банковского счета организации, как правило, устанавливаются в договоре о его открытии. К таким особенностям относятся:

• вид банковского счета (рублевый, валютный);

• тип счета – специфика операций, осуществляемых по счету (текущие операции – расчетный счет, зачисление внешнеторговой выручки – транзитный валютный счет, формирование уставного капитала – накопительный счет и т. д.);

• пользователь счета – непосредственно организация, обособленное подразделение, конкретное должностное лицо;

• состояние счета на дату инвентаризации (функционирующие счета, заблокированные счета).

Данная информация должна отражаться в акте инвентаризации безналичных денежных средств (табл. 6).

Таблица 6. Рабочая таблица к акту инвентаризации безналичных денежных средств

Инвентаризация финансовых вложений

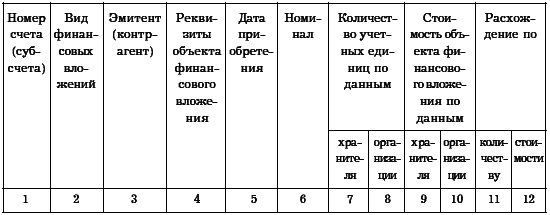

Натуральная проверка финансовых вложений возможна, если организация обладает ценными бумагами в документальной форме. Результат отражается в инвентаризационной описи. При инвентаризации остальных составляющих финансовых вложений возможна только документальная проверка, которую проводят по видам вложений (в разрезе видов ценных бумаг) и отдельным эмитентам с указанием в акте названия, серии, номера, номинальной стоимости и фактических затрат на приобретение, сроков погашения и общей суммы каждого вида вложений. Определенную сложность при проверке представляет сверка остатков сумм, числящихся на соответствующих счетах бухгалтерского учета, с данными выписок организаций-депозитариев, осуществляющих учет наличия и движения ценных бумаг, принадлежащих организации. Это связано с тем, что депозитарии как профессиональные участники рынка ценных бумаг могут переоценивать принадлежащие клиентам ценные бумаги при изменении котировки на фондовой бирже, а непрофессиональные участники (инвесторы) должны вести учет по фактическим затратам на приобретение ценных бумаг. Поэтому стоимостная оценка объектов у организации и депозитария будет различаться. В связи с этим необходима сверка данных о количестве ценных бумаг на хранение. Для этого целесообразно составить рабочую таблицу к акту инвентаризации финансовых вложений (табл. 7).

Таблица 7. Рабочая таблица к акту инвентаризации финансовых вложений

Инвентаризация капитальных вложений

Особенность инвентаризации данного вида имущества связана с тем, что на счете 08 «Капитальные вложения» учитывают затраты на создание (приобретение) разнородных объектов бухгалтерского учета – основных средств, нематериальных активов, ценных бумаг. Поэтому инвентаризацию такого имущества нужно проводить по направлениям:

• строительство объектов основных средств;

• приобретение объектов основных средств;

• приобретение нематериальных активов;

• приобретение ценных бумаг.

Чтобы получить достоверные данные, необходимо провести как натуральную проверку возводимых объектов, так и документальную проверку затрат на строительство.

В акте отражается наличие каждого строящегося объекта и фактически выполненный объем строительно-монтажных работ, который, как правило, определяется с использованием контрольного обмера. Результат контрольного обмера сопоставляют с данными проектно-сметной документации, справок о стоимости выполненных работ и затрат (ф. № КС-3), а также общего журнала учета работ (ф. № КС-6), который ведет производитель строительных работ.