Университеты традиционно призваны обеспечивать удовлетворение потребностей общества в целом, а не той или иной группы работодателей, и учить студентов разбираться в широких проблемах, а не только лишь в проблемах, ограниченных узкими местными рамками.

Особенности получения квалификационных свидетельств

1. Получающие квалификационные свидетельства лица не имеют университетского образования. Во многих западно-европейских странах, включая Бельгию, Ирландию, Испанию, Италию, Люксембург, Нидерланды, Соединенное Королевство, Францию и Швейцарию, можно получить квалификационное свидетельство бухгалтера, не имея университетского диплома. Вместе с тем доля получающих квалификационные свидетельства, не имеющих университетского образования, в последние годы заметно снизилась. Это отражает не столько желание бухгалтерских ассоциаций получать более качественное пополнение, сколько значительное увеличение числа выпускников средних школ, поступающих в университеты.

2. Получающие квалификационные свидетельства лица имеют ученые степени, однако в областях, не связанных с бухгалтерским учетом, например история или естественные науки. Такое положение широко распространено в Великобритании и Ирландии и практически не имеет места в остальных странах Западной Европы.

3. Получающие квалификационные свидетельства лица имеют ученые степени в связанных с бухгалтерским учетом областях, таких как бизнес или экономика, которые, как правило, включают бухгалтерский учет, ревизорскую деятельность, вопросы, связанные с налогообложением.

На долю этой категории в Западной Европе приходится менее половины подготавливаемых квалифицированных бухгалтеров, в основном в Германии и Скандинавских странах.

Восточно-европейские страны пытаются осуществить переход к рыночной экономике в гораздо более короткие сроки. Поэтому уровень развития бухгалтерского дела в этих странах коренным образом отличается от его уровня развития в Западной Европе, и бухгалтеры сталкиваются с проблемами иного порядка.

В Восточной Европе не наблюдается нехватки квалифицированных и опытных бухгалтеров. Проблема состоит в том, что их квалификация и опыт связаны с функционированием командной экономики. На протяжении более половины столетия вплоть до 1989 г. роль бухгалтеров заключалась в обслуживании системы централизованного планирования путем выполнения инструкций центральных органов управления в отношении подготовки разнообразных бухгалтерских ведомостей, статистических отчетов, счетов различных фондов и т. д.

Развитое и эффективно организованное бухгалтерское дело является одним из неотъемлемых элементов рыночной экономики. Бухгалтеры играют жизненно важную роль в представлении достоверной информации, требуемой для принятия огромного числа решений в отношении закупок, найма на работу и использования ресурсов, от которых зависит эффективность рыночной экономики.

При системе централизованного планирования бухгалтеры были приучены выполнять инструкции, издаваемые центральными органами управления. Им не разрешалось действовать по своему усмотрению. Из-за этого некоторые западные наблюдатели характеризовали их деятельность как «счетоводство».

В Западной Европе можно различить по меньшей мере четыре различных подхода к бухгалтерскому делу.

Основными моделями являются:

1) английская модель, основой которой является рациональное и относительно независимое бухгалтерское дело, где каждый бухгалтер привык пользоваться своими профессиональными знаниями и здравым смыслом при решении сложных вопросов, преследуя конечную цель представления «верной и беспристрастной картины» состояния предприятия;

2) французская модель, основанная на централизованном управлении бухгалтерским делом относительно зависимыми бухгалтерами (по крайней мере по сравнению с Великобританией). Одной из основных черт является обязательное использование как в экономике, так и в бухгалтерском деле национального плана счетов;

3) немецкая модель, в основу которой положена деятельность немногочисленных, но высокообразованных бухгалтеров, которые привержены проведению в жизнь и толкованию принципов учета, закрепленных в законодательстве;

4) голландская модель, которая в некотором отношении аналогична немецкой модели (в том смысле, что в ее основу положена деятельность немногочисленных, но высокообразованных бухгалтеров), однако источником учетных принципов для голландского бухгалтера служит не законодательство, а предпринимательская экономика.

Описанные выше четыре модели учета играют важную роль. Каждая западно-европейская страна быстро поняла, что если ей удастся убедить восточно-европейскую страну принять ее конкретную модель, она получит преимущество в конкурентной борьбе с другими западно-европейскими странами не только в области учета, но и в сфере торговли и промышленности в целом.

Наиболее активными участниками этой борьбы являются Великобритания и Франция, за которыми следуют Германия и Нидерланды. Одним из основных инструментов в данном споре за право распространить собственную учетную систему на другие страны является организация обучения, предоставляемого бесплатно либо в значительной степени субсидируемого государством. Занятия крайне редко проходят на местных языках.

Глава 2

Норматиное регулироание учета в хозяйстующем субъекте

2.1. Виды хозяйствующих субъектов

Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории страны. В соответствии с Гражданским кодексом Российской Федерации (далее – ГК РФ) юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

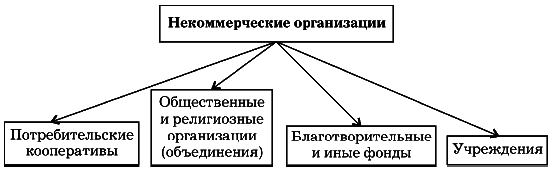

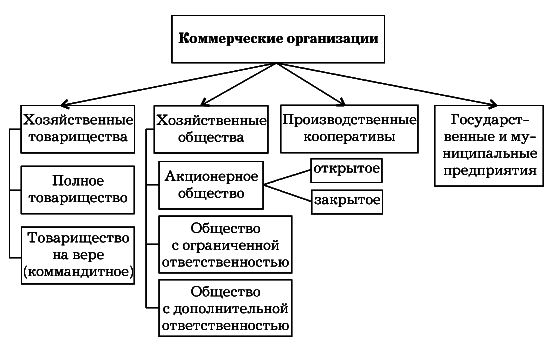

Организации могут быть коммерческими (рис. 3) и некоммерческими (рис. 4). Коммерческие организации имеют основной целью своей деятельности извлечение прибыли, а некоммерческие не имеют такой цели и не распределяют полученную прибыль между участниками.

Хозяйственными товариществами и обществами являются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Все имущество хозяйственного товарищества и общества принадлежит ему на праве собственности.

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества). Полным признается товарищество, участники которого в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Участниками полного товарищества могут быть как индивидуальные предприниматели, так и коммерческие организации. Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом, имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Участниками товарищества на вере могут быть индивидуальные предприниматели, коммерческие и некоммерческие организации, граждане.

Рис. 3. Организационные формы коммерческих организаций

Рис. 4. Организационные формы некоммерческих организаций