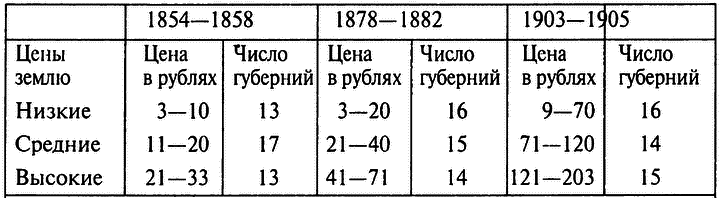

Примечание: данные за 1854–1858 гг. относятся к 43 губерниям Европейской России, исключая три прибалтийских, Архангельскую, Астраханскую, Бессарабскую губернии и Область войска Донского. Данные за другие периоды относятся к 45 губерниям, исключая только три прибалтийских, Архангельскую и Астраханскую.

Во всех регионах рост цен на землю стимулировал стремление избавляться от земли, и этот стимул действовал даже в 1860—1870-х гг., когда доходность аренды по отношению к стоимости земли была чрезвычайно высока. Не исключено, что для дворян, продававших свою землю в первые два десятилетия после освобождения крестьянства, более весомым оказался не экономический стимул, а большая привлекательность городской жизни. С середины 1880-х гг. более крутой рост цен на землю и падение доходности аренды создали еще более сильные стимулы для продажи земли (см. табл. 12). Повсеместно и нередко рыночная стоимость дворянской земли оказывалась непропорционально более высокой, чем ее годовая доходность при ведении собственного хозяйства. При таких условиях решение отказаться от дальнейших капиталовложений и немедленно продавать было вполне оправданным, — по крайней мере, понятным — в случае тех дворян, которые не желали заниматься сельским хозяйством{111}. Помещикам, совершенствующим свое хозяйство, приходилось преодолевать социальное давление, причем не только со стороны ретроградно настроенных крестьян. Император Александр III, не самый последний авторитет в государстве, советовал дворянину, взявшемуся за осушение болот в своем имении: «Не вкладывайте весь свой доход в свои имения, вы просто разорите себя»{112}.

Таблица 12.

Доход помещиков от продажи земли, 1863–1914{113} (Годы …… Доход от продажи земли, млн. руб.)

1863–1872 …… 122

1873–1882 …… 217

1883–1892 …… 302

1893–1902 …… 598

1903–1905 …… 175

1906–1914 …… 1597

Всего …… 3011

Примечание: Рассчитано по данным о чистом уменьшении площади дворянских земель в 45 губерниях, за вычетом трех прибалтийских, Архангельской и Астраханской губерний.

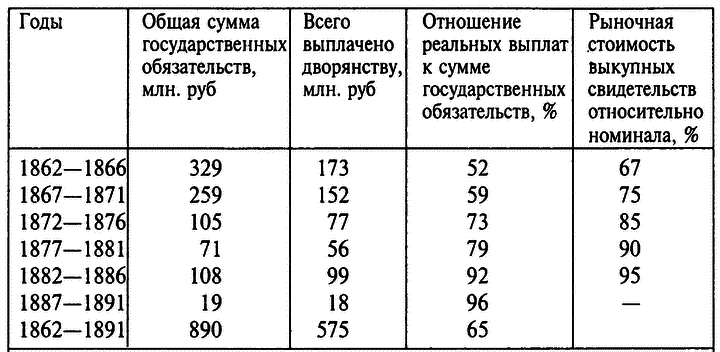

За период 1863–1892 гг. дворяне получили в виде выкупной ссуды за землю, нарезанную их бывшим крепостным, сумму, равную 85–90 % того, что они выручили за те же годы от продажи земли. Правительственные выплаты покрывали 80 % стоимости выделенной крестьянам земли. В некоторых случаях помещики получали от своих бывших крепостных дополнительные платежи, по крайней мере частично покрывавшие оставшиеся 20 %. При выплате компенсационных платежей дворянству правительство учитывало накопившуюся до освобождения задолженность дворян по закладным. Итоговая сумма выплачивалась особыми банковскими билетами, свободно обмениваемыми по номинальной цене государственными кредитными учреждениями, а также неименными выкупными свидетельствами, которые не могли быть обменены на деньги. Каждый помещик получил банковские билеты на сумму, равную: 100 % первой 1000 рублей, которые государство было должно ему; 20 % от следующих 9000 рублей; 10 % от следующих 40 000 рублей; и 5 % от любой суммы, превышающей 40 000 рублей. Остальную часть долга государство покрывало выкупными свидетельствами{114}. Как банковские билеты, так и выкупные свидетельства приносили 5 % годового дохода. В течение 15 лет выкупные свидетельства подлежали по серийному обмену на дополнительные выпуски банковских билетов. Сами билеты планировалось погасить в течение 49 лет. С каждым пятилетием помещики, заключившие выкупные сделки со своими бывшими крепостными, в меньшей степени оказывались в долгу перед государством, и у них было больше шансов удержать свои выкупные свидетельства до срока обмена их на билеты, а не продавать их со скидкой (см. табл. 13). Если предположить, что выкупная сумма государства не более чем на 90 % выплачивалась выкупными свидетельствами и что хотя бы половину этих свидетельств дворяне сохраняли до тех пор, когда государство произвело их обмен на банковские билеты, мы увидим, что дворянство получило от государства и от скупщиков непогашенных выкупных свидетельств по крайней мере 525 млн. рублей — и это помимо дополнительных платежей от самого крестьянства.

Таблица 13.

Выкупная сумма, выплаченная государством бывшим владельцам крепостных, 1862–1891{115} Примечание: Если бы только лишь 10 процентов бывших крепостных внесли дополнительные платежи за землю в счет не возмещенной государством стоимости земли (222,5 млн. рублей), помещики получили бы дополнительно 22 млн. рублей. Из-за округления сумма цифр в колонке 1 равна 891.

Ипотечная задолженность

Прежде чем заняться вопросом о том, как дворянство распорядилось капиталами, доставшимися ему от продажи или экспроприации его земель, необходимо рассмотреть положение с ипотечной задолженностью. Если, как принято считать, причиной продажи земель дворянством были обычно его безнадежные долги, тогда большая часть доходов от продажи земли должна была бы пойти на их погашение. Но, как мы сейчас увидим, положение было совсем иным.

С середины XVIII до середины XIX в. ряд государственных учреждений предоставлял дворянам-землевладельцам долгосрочные кредиты под залог их крепостных[32]. Помещики, особенно при Николае I, охотно использовали возможность брать взаймы, предоставленную им политикой правительства на кредитование первого сословия «прежде всего по соображениям социальной политики, без строгого учета экономической обоснованности ссуд»{116}. К 1859 г., когда в предвидении близкого освобождения крепостных государственные источники займов были перекрыты, две трети крепостных душ мужского пола были заложены в казенных кредитных организациях, а суммарная задолженность помещиков по закладным составляла 425,5 млн. рублей (рост с 1823 г. на 372 %){117}. После освобождения крестьян постепенно создались новые источники ипотечного кредита: Херсонский земельный банк, Общество взаимного кредита, созданное в 1864 г. для обслуживания новороссийских губерний; Общество взаимного поземельного кредита в Петербурге, созданное в 1866 г. дворянством и для кредитования дворянства; и одиннадцать чисто региональных акционерных земельных банков, основанных в 1871–1872 гг. и предоставлявших кредиты на коммерческих условиях под 7–8,5 % годовых. В течение четверти века после освобождения крестьянства правительство не принимало какого-либо участия в предоставлении дешевых долгосрочных кредитов помещикам; созданный в 1860 г. новый Государственный банк не выдавал ссуды под залог земель{118}.

Труднодоступность и дороговизна кредитов, по крайней мере по сравнению с ситуацией при предыдущем императоре, частично объясняют тот факт, что в первые десять — двадцать лет после освобождения крестьян дворяне-землевладельцы сравнительно мало прибегали к займам. Вероятно, важнее было то, что в 1860-х и в начале 1870-х гг. у помещиков сравнительно редко возникала нужда или желание закладывать свои земли, потому что как раз в эти годы дворянство получило большую часть выкупной ссуды за землю, выделенную бывшим крепостным. Поскольку поток выкупной ссуды ликвидировал старые долги, а новые кредиты были сравнительной редкостью, к началу 1873 г. ипотечная задолженность дворянства упала до 250,5 млн. рублей. За последующие десять лет сумма долга опять возвысилась до 400,2 млн. рублей — отражение возрождения интереса к получению кредитов и большей доступности займов как следствия создания частных земельных банков (см. табл. 14).