Таблица 14.

Ипотечная задолженность и стоимость дворянских земель, 1863–1914{119} Примечание: Рассчитано по данным на 1 января соответствующего года. Данные по 45 губерниям Европейской России, с исключением трех прибалтийских, Архангельской и Астраханской губерний. Метод оценки стоимости дворянских земель описан в примечании 34 к данной главе. Об оценке величины ипотечной задолженности см.: Приложение Д.

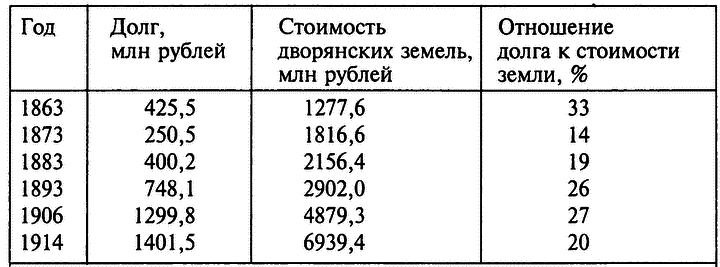

Со второй половины 1870-х гг. спрос дворянства на более дешевый ипотечный кредит рос, пока не был удовлетворен с созданием в 1885 г. Государственного дворянского земельного банка, быстро ставшего главным источником ипотечных кредитов для членов первого сословия. К 1896 г. Дворянский земельный банк и его Особый отдел (преобразованное в 1890 г. Общество взаимного поземельного кредита) стали держателями ипотек на 63 % всех заложенных дворянских земель в 43 губерниях[33]. С учреждением Дворянского земельного банка задолженность дворянства по закладным начала быстро возрастать, достигла к началу 1906 г. 1299,8 млн. рублей, а накануне Первой мировой войны составляла 1401,5 млн. рублей. К 1896 г. 42 % всех дворянских земель были заложены либо в Дворянском земельном банке, либо в одной из частных кредитных организаций; в 18 губерниях Черноземья — от Подольской и Херсонской на западе до Уфимской и Оренбургской на востоке — более половины площади дворянских земель были заложены в том или ином банке{120}.

Может показаться, что приведенные данные о величине и росте дворянской задолженности подтверждают существующее представление, что все увеличивавшаяся задолженность неизбежно приводила дворян-землевладельцев к потере земельной собственности. Однако гораздо более существенно в данной ситуации не столько абсолютная сумма задолженности в рублях и не доля заложенной земельной собственности (как это понятно любому современному домовладельцу), сколько соотношение между величиной долга и совокупной стоимостью активов. Как видно из таблицы 14, данное соотношение увеличивалось так же быстро, как и долг первого сословия после 1893 г., а после 1906 г. даже и быстрее. В течение полувека после освобождения крестьян не было ни одного года, когда можно было бы оценить сумму ипотечной задолженности как чрезмерно большую и обременительную. Несмотря на быстрое увеличение абсолютной суммы долгов и существенное сокращение площади дворянского землевладения, благодаря росту цен на землю процентное отношение ипотечной задолженности к суммарной стоимости дворянских земель никогда больше не достигало уровня, зафиксированного в последние годы крепостного права. Фактически это отношение оставалось почти неизменным с начала 1890-х гг. и значительно снизилось после революции 1905 г. В 1914 г. бремя ипотечной задолженности было примерно таким же, как накануне создания Дворянского земельного банка, — и это при том, что дворянство очень активно использовало банковский кредит. Статистические данные подтверждают едкое замечание графа Витте, заявившего в 1898 г. на Особом совещании по делам дворянского сословия, что дворяне-землевладельцы вовсе не были столь обременены долгами, как представляли это их заступники{121}.

Если в целом по Европейской России ипотечная задолженность дворянства в отношении к суммарной стоимости их земель уменьшилась, в ряде губерний она выросла, и прежде всего в южных и восточных степных районах: от Херсонской до Саратовской, Уфимской и Оренбургской, а также в Ковенской и Виленской губерниях. В 1906 г. ипотечная задолженность дворян в отношении к стоимости их земель была выше средней по стране на западе (исключая Минскую губернию), в Центральной Черноземной области, на левобережной Украине (исключая Черниговскую губернию) и в Среднем Поволжье[34]. Вероятно, в эту группу следовало бы включить и прибалтийские губернии, хотя у нас и нет возможности определить соотношение между суммарной величиной ипотечной задолженности дворян Эстонии, Ливонии и Курляндии и стоимостью их земель. В этом регионе на 1905 г. дворянству принадлежало более 90 % площади всех частных участков земли размером более 100 десятин, причем 86,5 % всей частнособственнической земли было на начало 1914 г. заложено в ипотеке, т. е. больше, чем в любом другом регионе, и намного больше, чем в среднем (57,6 %) в Европейской России{122}. Пять регионов, отличавшихся самым высоким процентом ипотечной задолженности, были именно теми самыми, в которых после освобождения крестьян площадь дворянского землевладения сокращалась медленнее всего.

И напротив, на севере и в центре Нечерноземья и в Самарской губернии[35], отличавшихся самыми высокими темпами сокращения дворянского землевладения, на 1906 г. отношение суммы ипотечной задолженности дворянства к стоимости их земель было наименьшим. Соответственно интерес к государственному дворянскому земельному банку в начале 1880-х гг. был самым высоким в губерниях Черноземья, тогда как на севере и в центре Нечерноземной полосы дворяне проявили особую заинтересованность в 1883 г. в создании Крестьянского поземельного банка (его задачей было финансирование процесса скупки дворянских земель крестьянами, т. е. поддержание высокого рыночного спроса и цены на продаваемую дворянами землю){123}.[36]

Наличие положительной корреляции между склонностью дворянства брать кредиты под залог своих земель и его желанием (и способностью) не терять собственности на эти самые земли заставляет усомниться в обоснованности распространенного представления, что залог земли был лишь первым шагом на пути к ее продаже. Напротив, похоже, что активное использование ипотечного кредита являлось методом привлечения капитала и, таким образом, предотвращения продажи земли.

Создание новых кредитных учреждений, особенно Дворянского земельного банка с его низкими процентными ставками и предоставлением кредитов на 67 лет, сделало использование ссуд делом чрезвычайно привлекательным. В первые десять лет своей деятельности Дворянский земельный банк главным образом помогал помещикам расплатиться по закладным, набранным в предыдущие четверть века в частных банках по более высоким процентам; на начало 1893 г. 65 % стоимости еще не оплаченного остатка ссуд, выданных Дворянским земельным банком, было использовано именно для этого{124}. Сумма кредитов, выданных Обществом взаимного поземельного кредита (реорганизованного в 1890 г. в Особый отдел Дворянского земельного банка), снизилась с высшей точки в 143,9 млн. руб. в середине 1888 г. до всего лишь 45,8 млн. рублей на конец 1905 г.{125}, главным образом, в результате операций по рефинансированию долга через посредство Дворянского земельного банка. Во втором и третьем десятилетиях своей деятельности банк все в большей степени использовал капитал для рефинансирования ипотечной задолженности своих должников и для предоставления им дополнительных средств под залог их продолжавшей дорожать земли (см. табл. 15 и 16). Неопределенность ситуации, характерная для первой половины периода 1906–1909 гг., объясняет временное сокращение заимствований у Дворянского земельного банка, тогда как всплеск в тот же период операций по скупке дворянских земель крестьянами и другими, несомненно, был источником денег, сделавших возможным массовое погашение кредитов банка[37].