10.6.3. Расходы на покупку «зимней» резины

Если каждая из покрышек даже в комплекте с колесным диском стоит не более 10 000 руб., то расходы на их покупку можно признать на основании подпункта 11 пункта 1 статьи 264 Налогового кодекса РФ. А если стоимость шины превысит указанный предел? Нужно ли включать в этом случае такую дорогостоящую резину в состав основных средств, ведь шины эксплуатируются несколько сезонов? Нет, этого делать не нужно. Ведь сама по себе шина является лишь деталью автомобиля и не может использоваться как отдельное средство производства. А значит, не подпадает под определение основных средств, которое приведено в пункте 1 статьи 257 Налогового кодекса РФ. Поэтому независимо от стоимости и срока службы зимние шины в состав основных средств в налоговом учете не включаются. Таким образом, стоимость зимних шин относится на прочие расходы, уменьшающие налогооблагаемый доход.

10.6.4 Затраты на мойку автомобиля

В состав расходов на содержание служебного транспорта включаются и затраты на его мойку (подп. 11 п. 1 ст. 264 Налогового кодекса РФ). Против этого не возражает и Минфин России в письме от 20 июня 2006 г. № 03-03-04/1/530.

Теперь несколько слов о том, какими документами подтвердить подобные расходы. Порядок подтверждения расходов в налоговом учете определяет пункт 1 статьи 252 Налогового кодекса РФ. В нем сказано, что при налогообложении можно учесть даже те расходы, которые лишь косвенно подтверждаются документами.

Если оплата была произведена по безналичному расчету, то по итогам отчетного периода фирма и организация, осуществляющая мойку транспорта, подписывают акт об оказании услуг. Однако, как правило, водители обычно рассчитываются на мойках наличными. В этом случае подтверждать расходы будут кассовый или товарный чек. При этом в нем обязательно должно быть написано, за что деньги приняты – за услуги по мойке автомобиля. Кроме того, лучше будет, если в товарном чеке будет указана марка автомобиля и ее государственный номер. На этом настаивают, скажем, столичные налоговики в письме УФНС России по г. Москве от 12 апреля 2006 г. № 20–12/29007.

Обратите внимание: учесть для налога на прибыль можно расходы на мойку не каждого автомобиля. Речь идет не только о том, что транспорт должен быть служебным. Организация еще не должна исполнять чужие обязанности по содержанию автомобиля. Объясним, что имеется в виду. Если автомобиль является собственностью организации, то она обязана содержать свое имущество. Об этом сказано в статье 210 Гражданского кодекса. Когда машина используется по договору аренды, то все зависит от предмета договора. Например, при заключении договора аренды транспортного средства с экипажем (то есть с предоставлением услуг по управлению и технической эксплуатации) все расходы по содержанию машины ложатся на арендодателя (ст. 634 Гражданского кодекса РФ). А вот в случае аренды автомобиля без экипажа – на арендатора (ст. 644 Гражданского кодекса РФ).

Поэтому если компания арендует автомобиль и одновременно пользуется услугами арендодателя по управлению и технической эксплуатации, то она не может уменьшить налогооблагаемую прибыль на затраты по мойке автомобиля. Эти расходы должен нести арендодатель. Для компании они будут необоснованными (п. 1 ст. 252 Налогового кодекса РФ).

10.6.5. Плата за хранение автомобиля на платной стоянке

Расходы по оплате услуг по хранению автомобиля фирмы на стоянке можно учесть при расчете налога на прибыль Для этого нужно выполнить условия, предусмотренные статьей 252 Налогового кодекса РФ. То есть расходы должны быть экономически оправданны, документально подтверждены и связаны с деятельностью, направленной на получение дохода. Следовательно, если автомобиль используется в деятельности компании и у фирмы нет места для его стоянки, то расход можно учесть. Также можно списать затраты на автостоянку и в том случае, когда ваш сотрудник отправляется в командировку на служебном автомобиле. Подтверждать расходы будут контрольно-кассовый чек либо квитанция за парковку автомобилей (письмо Минфина России от 27 апреля 2006 г. № 03-03-04/1/404).

10.6.6. Компенсация за использование личных автомобилей

Расходы на выплату компенсаций за использование личного транспорта сотрудников для служебных поездок принимаются для целей налогообложения в пределах норм. Они установлены постановлением Правительства от 8 февраля 2002 г. № 92.

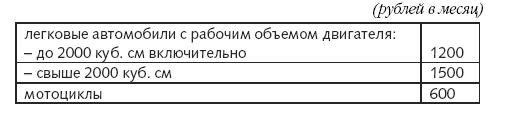

В указанном постановлении установлено, что при применении упрощенной системы налогообложения указанные нормы используются для определения расходов на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов. В настоящий момент применяются следующие нормы:

Обратите внимание: из письма Минфина России от 21 июля 1992 г. № 57 следует, что суммы за износ, горюче-смазочные материалы, техническое обслуживание, ремонт и страхование автомобиля уже вошли в компенсацию. То есть учесть их в расходах нельзя. Об этом же говорится в Письме УФНС России по г. Москве от 20 сентября 2005 г. № 20–12/66690.

Более того, в письме Минфина России № 57 сказано, что компенсации начисляются раз в месяц и не зависят от числа календарных дней в месяце. То есть за время, когда сотрудник отсутствует на работе (отпуск, командировка, болезнь и т. п.) и автомобиль простаивает, выплаты не положены. Таким образом, компенсацию нужно еще скорректировать с учетом отработанных дней. В письме же МНС России от 2 июня 2004 г. № 04-2-06/419@ оговаривается, что компенсация за использование личного транспорта считается экономически обоснованным расходом лишь в случае, если работа сотрудника связана с постоянными разъездами и это отмечено в его должностной инструкции.

Закон не запрещает предприятию, которое выплачивает сотрудникам компенсации за использование личных автомобилей в служебных целях, устанавливать на эти машины зимние шины. Однако истраченные на покрышки деньги не удастся исключить из налогооблагаемого дохода. По крайней мере, на этом настаивают чиновники. По их мнению, все эксплуатационные расходы заложены в сумму компенсации (см., например, письмо Минфина России от 16 мая 2005 г. № 03-03-01-02/140). Многие фирмы находят из этой ситуации следующий выход. С работником заключают договор аренды автомобиля без экипажа. В этом договоре указывают, что все расходы по содержанию машины несет арендатор. Впрочем, арендатор обязан нести эксплуатационные расходы по автомобилю, арендованному без экипажа, даже в том случае, когда в договоре об этом ничего не сказано (ст. 646 Гражданского кодекса РФ).

Кроме того, чтобы расходы на компенсацию за использование личного транспорта в служебных целях принимались при исчислении налога на прибыль, необходимо, чтобы они были надлежащим образом оформлены. То есть на предприятии должны присутствовать организационно-распорядительные документы, в частности приказы о выплате сумм компенсации, документы, свидетельствующие о наличии транспортного средства, документы, подтверждающие использование личного транспорта в служебных целях.

По мнению представителей налоговых органов, для получения компенсации работник должен представить в бухгалтерию организации:

– личное заявление;

– копию технического паспорта личного автомобиля, заверенную в установленном порядке;

– копию доверенности, заверенную в установленном порядке, при использовании легкового автомобиля по доверенности собственника.

Работнику, использующему личный легковой автомобиль для служебных поездок по доверенности собственника автомобиля, компенсация выплачивается в том же порядке, в каком выплачивается компенсация работнику, являющемуся собственником автомобиля.

Основанием для выплаты компенсации работнику является приказ руководителя организации. И обязательно надо помнить, сумма выплачиваемой компенсации включает в себя и все расходы, возникающие в связи с использованием личного автомобиля.