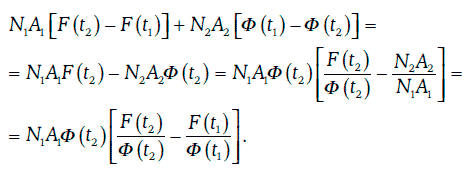

Пусть F(t) и Ф(0 – фьючерсные цены в момент времени t на активы двух разных видов (и, вообще говоря, с разными датами поставок).

Если инвестор считает, что за время от момента tI до момента t2 отношение фьючерсных цен

будет расти, то он может в момент времени t

1 занять длинную позицию по фьючерсным контрактам на активы первого вида и короткую позицию по фьючерсным контрактам на активы второго вида. При этом число фьючерсных контрактов N

: и N

2 инвестор должен выбрать так, чтобы соблюдалось следующее равенство:

Закрыв свои позиции в момент времени t2, инвестор получит прибыль (убыток) в размере:

Аналогичным образом инвестор может применить спекулятивную стратегию, если он прогнозирует убывание отношения фьючерсных цен активов. В обоих случаях, если оправдается прогноз инвестора, он получит соответствующую прибыль.

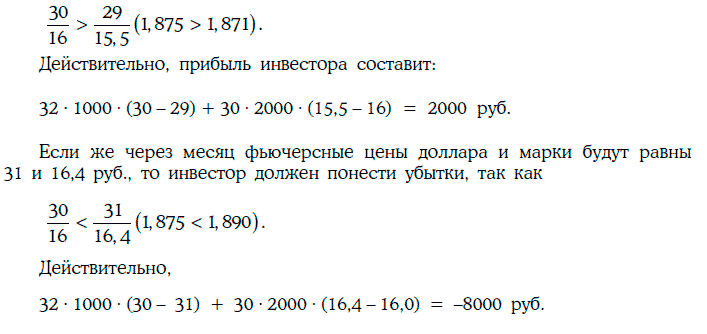

Пример 2.7. Текущие фьючерсные цены американского доллара и немецкой марки – 30 и 16 руб. соответственно. Объемы имеющихся на рынке фьючерсных контрактов – 1000 долл. и 2000 марок. Инвестор, считающий, что отношение фьючерсных цен доллара и марки будет снижаться, занимает короткую позицию по 32 фьючерсам на доллары и длинную позицию по 30 фьючерсам на марки (в этом случае 32 • 1000 -30 = 30 • 2000 -16).

Если через месяц фьючерсные цены доллара и марки окажутся равными 29 и 15,50 руб. соответственно, то инвестор должен получить прибыль, так как

2.8. Фьючерсы на казначейские векселя.

Процентный арбитраж

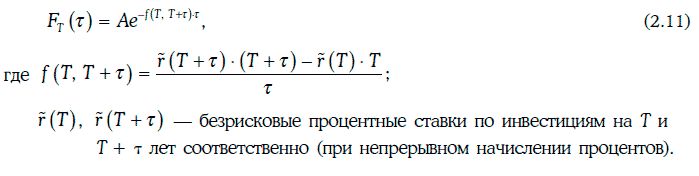

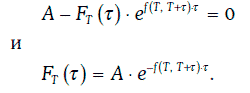

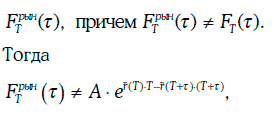

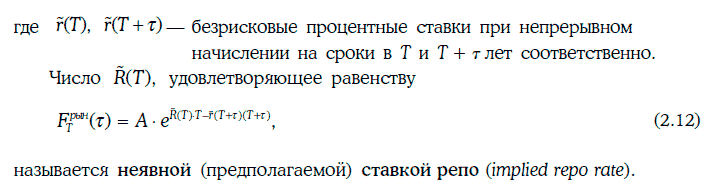

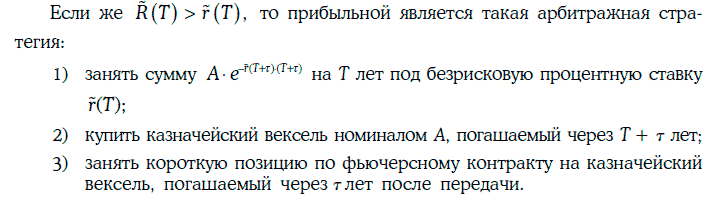

Рассмотрим Т-летний фьючерсный контракт на казначейский вексель номиналом А, погашаемый через т лет после момента его поставки. Фьючерсную цену казначейского векселя в данный (нулевой) момент времени обозначим через FT(τ).

Если данный фьючерсный контракт можно рассматривать как форвардный, то имеет место следующее равенство:

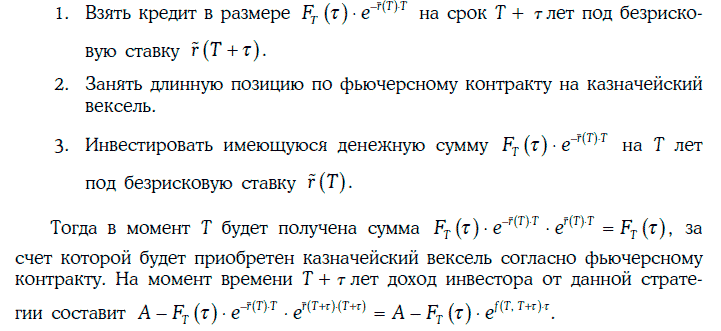

В самом деле, рассмотрим следующую стратегию:

Так как стратегия, очевидно, является безрисковой, то при отсутствии прибыльных арбитражных возможностей доход от стратегии должен быть нулевым, т. е.

Пример 2.8. Определим фьючерсную цену 90-дневного казначейского векселя номиналом 1 млн долл., когда до момента передачи остается 140 дней, а безрисковые процентные ставки (при непрерывном начислении) на 140 и 230 дней равны 8 и 8,25 % соответственно.

В данном случае

Замечание. Корпоративные клиенты финансовых институтов, владеющие рыночными ценными бумагами, могут получать краткосрочные кредиты под льготную процентную ставку, называемую ставкой репо (repo rate). Для этого корпорация продает ценные бумаги финансовому институту и одновременно заключает соглашение с ним о выкупе этих ценных бумаг. Так как такой кредит имеет хорошее обеспечение, то ставка по нему может быть снижена. Неявная же ставка репо – это, в сущности, такая ставка, под которую можно брать краткосрочный кредит с помощью фьючерсного рынка.

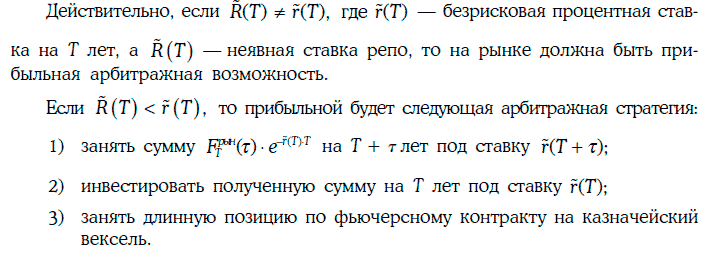

Неявная ставка репо позволяет выявить наличие прибыльных арбитражных возможностей и выбрать соответствующую стратегию.

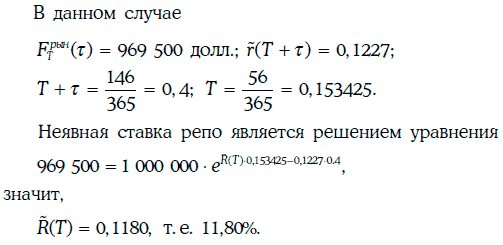

Пример 2.9. Рыночная фьючерсная цена 90-дневного казначейского векселя номиналом 1 млн долл. с передачей через 56 дней равна 969 500 долл. Определим неявную ставку репо по кредитам на 56 дней, если безрисковая процентная ставка на 146 дней равна 12,27 %.

Предположим, что безрисковая процентная ставка на 56 дней равна 11 %. Тогда можно поступить следующим образом: занять 1 000 000- е-0,1227 0,4 = 952 105 долл. на 56 дней под ставку 11 % и купить казначейский вексель номиналом 1 млн долл., погашаемый через 146 дней (его цена в точности равна 952 105 долл.), одновременно заняв короткую позицию по 56-дневному фьючерсному контракту на данный казначейский вексель. Через 56 дней будет получен арбитражный доход в размере:

2.9. Фьючерсные контракты на краткосрочные процентные ставки

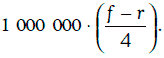

Рассмотрим фьючерсный контракт на 3-месячную ставку LIBOR, который является одним из наиболее популярных фьючерсных контрактов на процентные ставки. Такой контракт можно интерпретировать следующим образом: сторона, занимающая короткую позицию, обязана в определенный будущий момент времени Т (дату поставки) разместить 1 млн долл. на евродолларовом депозите под установленную заранее трехмесячную ставку f (играющую роль цены поставки).

Рассмотренная выше ситуация эквивалентна той, когда сторона, занимающая короткую позицию, размещает в момент времени Т сумму 1 млн долл. под 3-месячную ставку LIBOR r, действующую в этот момент времени, а через три месяца после расчетной даты Т получает еще и компенсацию в размере

Действительно, имеет место равенство:

Поэтому во фьючерсном контракте на 3-месячную ставку LIBOR не предполагается размещение средств на евродолларовых депозитах, а все расчеты производятся в наличной форме.

Через три месяца после расчетной даты Т сторона, занимающая короткую позицию, получает денежную сумму в размере

а сторона, занимающая длинную позицию, ее платит.

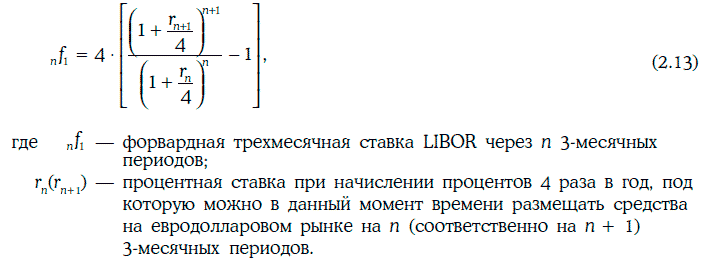

Стандартные арбитражные рассуждения показывают, что форвардная 3-месячная ставка LIBOR должна удовлетворять следующему равенству:

2.10. Фьючерсные контракты на казначейские облигации

Фьючерсные контракты на казначейские облигации рассмотрим на примере фьючерсных контрактов на долгосрочные казначейские облигации США, торговля которыми ведется на Chicago Board of Trade (CBOT).

По условиям такого контракта производится передача любой казначейской облигации номиналом 100 000 долл., не погашаемой и не отзываемой в течение 15 лет после даты передачи.