Пример 1.66. Случайная величина ξ принимает значения 1 и 2 с вероятностью 0,6 и 0,4 соответственно. В данном случае

Значения этой случайной величины, приписываемые случайным числом из последовательности (1.67), приведены ниже:

Частоты появления 1 и 2 соответственно равны

и близки к их вероятностям. Чтобы получить лучшую модель, необходимо рассмотреть большее количество случайных чисел.

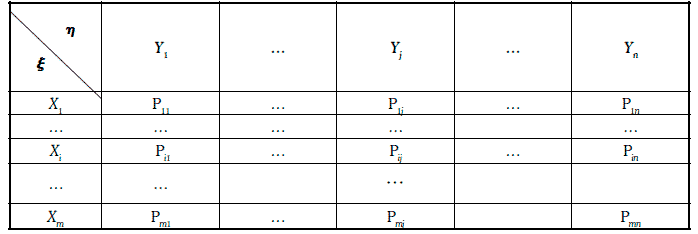

Предположим, что даны две случайные величины ξ и η, совместное распределение которых имеет вид:

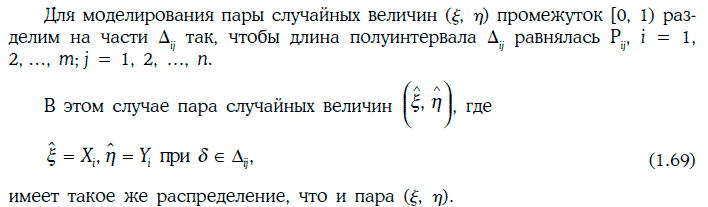

Равенство (1.69) позволяет каждому случайному числу приписать определенную пару значений случайных величин ξ и η. Такой процесс приписывания значений паре случайных величин (ξ, η) называют разыгрыванием этой пары.

Если случайные величины ξ и η независимы, то для разыгрывания пары (ξ, η) достаточно разыграть каждую случайную величину в отдельности. Для разыгрывания непрерывной случайной величины можно вначале найти дискретную случайную величину, близкую к данной случайной величине, а затем разыграть эту дискретную случайную величину.

Метод Монте-Карло позволяет численно находить различные вероятностные характеристики случайной величины η, зависящей от большого числа других случайных величин ξ1, ξ2…., ξn. Этот метод сводится к следующему: разыгрывается последовательность случайных величин (ξ1, ξ2…., ξn), для каждого розыгрыша определяется соответствующее значение случайной величины η, а по найденным значениям строится эмпирическое распределение вероятностей этой случайной величины.

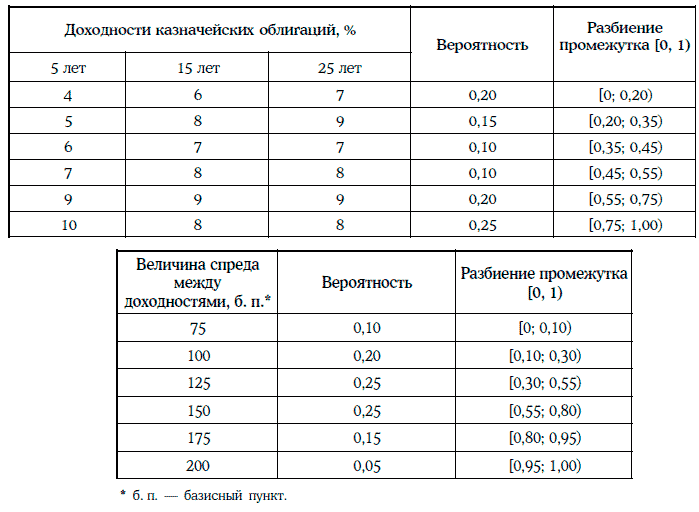

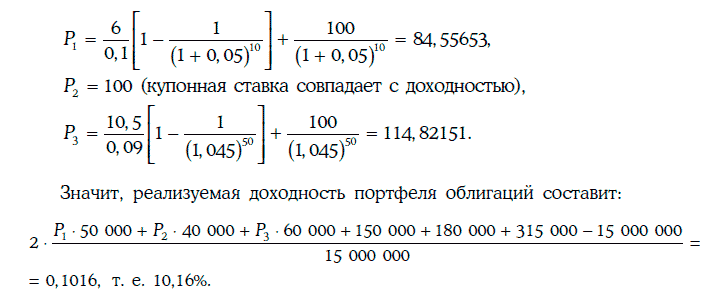

Пример 1.67 [5]. Инвестор владеет портфелем, состоящим из одной казначейской облигации и двух корпоративных облигаций одного и того же кредитного рейтинга. Основные параметры портфеля указаны в таблице:

Инвестора интересует реализуемая доходность портфеля облигаций за 6 месяцев. По его мнению, реализуемая доходность портфеля будет определяться следующими двумя факторами: кривой доходностей казначейских облигаций через 6 месяцев и спредом между доходностями корпоративных и казначейских облигаций. Предположим, что инвестор располагает еще и следующей информацией:

Для определения реализуемой доходности портфеля облигаций можно использовать метод Монте-Карло.

Первая итерация (случайные числа: 0,91 для кривой доходностей и 0,12 для спреда между доходностями). В этом случае доходности казначейских облигаций со сроком до погашения 5, 15 и 25 лет составят соответственно 10, 8 и 8 %, а доходности корпоративных облигаций со сроком до погашения 15 и 25 лет – 9 и 9 %.

Тогда цены облигаций (на номинал в 100 долл.) через 6 месяцев определяются следующим образом:

Предположим, что было проведено 100 итераций. При этом оказалось, что наименьшая реализуемая доходность портфеля равна -3,905 %, а наибольшая реализуемая доходность составляет 24,97 %.

Разделив отрезок [-3,905 %; 24,97 %] на достаточно большое число частей, подсчитаем для каждой части число итераций, дающих реализуемую доходность из этой части.

Таким образом, будет построено эмпирическое распределение вероятностей реализуемой доходности портфеля облигаций. После чего можно получить различные числовые характеристики этой реализуемой доходности: среднее значение, стандартное отклонение и т. д.

1.26. Случайные процессы и их основные характеристики

Дано основное вероятное пространство

где Ω – пространство элементарных событий;

β – σ-алгебра случайных событий;

Р – вероятностная мера.

Рассмотрим некоторое числовое множество V, элементы которого в дальнейшем будем считать моментами времени.

Функция ξ(w, t) двух переменных w ∈ Ω и t ∈ V называется случайным процессом (stochastic process), определенным на множестве V, если для любых t ∈ V и x ∈ R (R – множество всех действительных чисел) множество

т. е. является случайным событием.

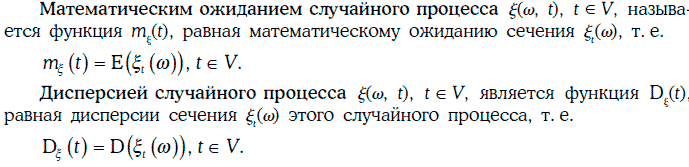

Из условия (1.70) следует, что если на множестве V определен случайный процесс ξ(w, t), то каждому моменту времени t ∈ V поставлена в соответствие случайная величина ξt(w) = ξ(w, t). Случайная величина ξt(w) называется сечением случайного процесса в момент времени t.

Таким образом, чтобы на множестве V задать некоторый случайный процесс, достаточно каждому моменту времени t ∈ V поставить в соответствие ту или иную случайную величину ξt(w) – сечение этого случайного процесса. В силу этого случайный процесс можно обозначить как ξt(w) или просто ξt.

Если на множестве V задан случайный процесс ξ(w, t), то при каждом фиксированном элементарном событии w ∈ Ω мы имеем функцию одного переменного t. Эту функцию, определенную на множестве V, называют траекторией, или реализацией, случайного процесса ξ(w, t).

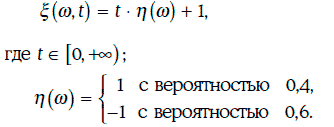

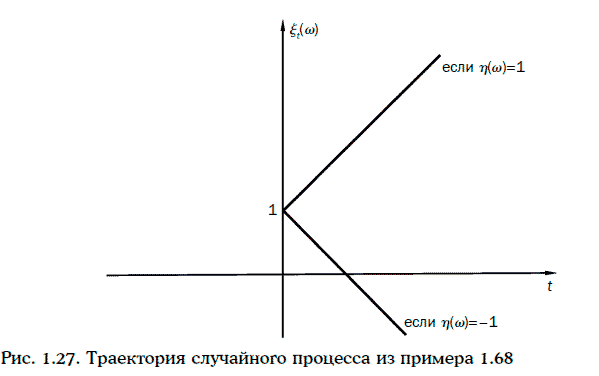

Пример 1.68. Рассмотрим случайный процесс

Сечением данного случайного процесса в момент времени t = 2 является случайная величина 2η(w) + 1. Траектории случайного процесса ξ(w, t) изображены на рис. 1.27.

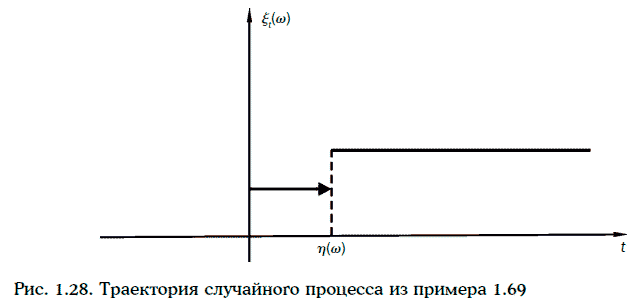

Пример 1.69. Случайный процесс на [0, +∞) определен следующим образом:

Сечением случайного процесса ξ(w, t) в момент времени t является случайная величина, принимающая значение 1 с вероятностью, равной P{η(w) > t}, и значение 2 с вероятностью, равной P{η(w) ≤ t}.

Траектория случайного процесса ξ(w, t) имеет вид, изображенный на рис. 1.28. Важнейшими характеристиками случайных процессов являются математическое ожидание и дисперсия.

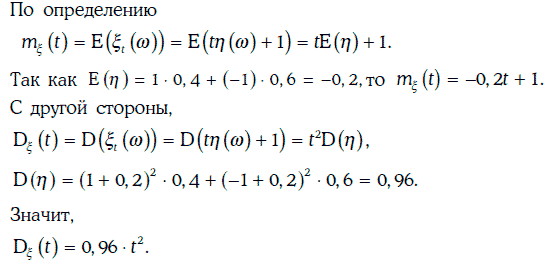

Пример 1.70. Найдем математическое ожидание и дисперсию случайного процесса из примера 1.68.

Пример 1.71. Рассмотрим случайный процесс из примера 1.69, считая, что случайная величина η(w) распределена показательно с плотностью