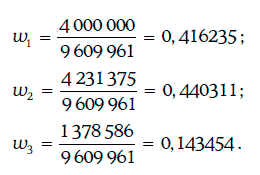

В данном случае начальная стоимость портфеля П = 9 609 961 долл. Тогда

Следовательно, модифицированная дюрация портфеля облигаций составляет

Если требуемые доходности мгновенно увеличатся на 60 базисных пунктов, то

т. е. цена портфеля упадет на 3,88 %.

Точное изменение цены портфеля равно -0,0376, т. е. -3,76 %.

Говорят, что инвестор занимает длинную позицию (long position) на рынке облигаций, если он купил некоторую облигацию на этом рынке.

Если же инвестор взял облигацию взаймы у дилера и продал ее на рынке, то говорят, что на рынке облигаций он занимает короткую позицию (short position). Инвестор, занимающий короткую позицию, обязан в определенный момент времени в будущем вернуть облигацию дилеру и выплатить компенсацию за недополученные купонные платежи. Рассмотрим на примере, как определить модифицированную дюрацию портфеля, состоящего из длинных и коротких позиций на рынке облигаций.

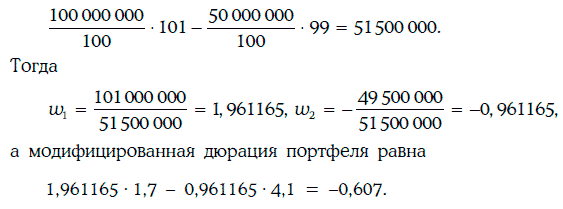

Пример 1.38. Портфель состоит из двух позиций: длинной позиции в размере 100 млн долл. по двухлетней облигации ценой 101 долл. с модифицированной дюрацией 1,7 и короткой позиции в размере 50 млн долл. по 5-летней облигации ценой 99 долл. с модифицированной дюрацией 4,1. Определим модифицированную дюрацию этого портфеля.

Исходная стоимость портфеля может быть найдена следующим образом:

1.15. Приложения дюрации

1.15.1. Обмен облигаций

Предположим, что инвестор рассматривает вопрос об обмене облигации Х стоимостью VX с модифицированной дюрацией

на облигацию Y с модифицированной дюрацией

при цене P

Y (на номинал 100 долл.).

Выясним, каким должен быть номинал облигации Y, чтобы обмен облигации Х на облигацию Y не увеличивал подверженность инвестора процентному риску.

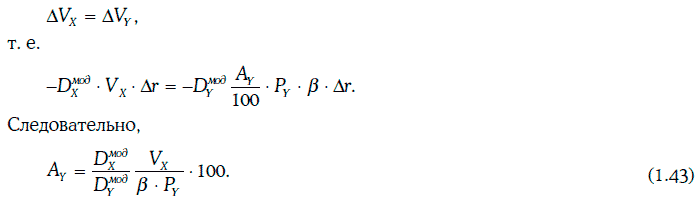

Если требуемая доходность облигации Х изменится на величину Δr, то соответствующее изменение стоимости этой облигации определяется равенством

Можно предположить, что на основе статистических исследований установлено, что при изменении требуемой доходности облигации Х на величину Δr требуемая доходность облигации Y изменяется на величину βΔr.

Тогда соответствующее изменение стоимости облигации Y можно найти по формуле:

где Ay – номинал облигации Y.

Обмен облигаций не будет увеличивать подверженность процентному риску, если при любом Δr

Равенство (1.43) показывает, каким должен быть номинал облигации Y, чтобы при обмене облигации Х на облигацию Y не увеличивался процентный риск.

Пример 1.39. Инвестор рассматривает вопрос об обмене облигации Х стоимостью 8 млн долл. на облигацию Y при цене PY = 96 долл. Модифицированные дюрации облигаций Х и Y равны 5 и 4 соответственно, а коэффициент β равен 1,6.

Чтобы при обмене не менялась подверженность процентному риску, номинал облигации Y должен удовлетворять равенству:

Таким образом, искомый номинал облигаций Y должен равняться 6 510 417.

1.15.2. Иммунизация портфеля облигаций

Предположим, что в данный (нулевой) момент времени инвестор владеет портфелем облигаций, который он собирается продать через Т лет.

Если в данный момент времени все рыночные доходности одинаковы, т. е. кривая доходности имеет ровный вид, то будущая стоимость инвестиций ПА(Т) через Т лет определяется следующим образом:

где r – рыночная доходность,

П(r) – стоимость портфеля при рыночной доходности, равной r.

Будущую стоимость ПА(Т) будем называть целевой накопленной стоимостью портфеля облигаций.

Однако если между данным моментом времени и первым процентным платежом рыночные доходности изменяются на одну и ту же величину Δr, а в дальнейшем уже меняться не будут, то будущая стоимость инвестиции Пф(Т) через Т лет удовлетворяет равенству

Будущую стоимость Пф(Т) будем называть фактической накопленной стоимостью портфеля облигаций.

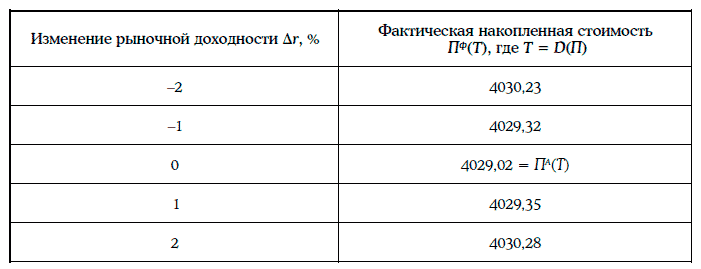

Фактическая накопленная стоимость портфеля облигаций может оказаться выше или ниже целевой накопленной стоимости этого портфеля. Однако если временной горизонт инвестора Т совпадает с дюрацией Маколея портфеля облигаций, то фактическая накопленная стоимость портфеля никогда не будет меньше его целевой накопленной стоимости.

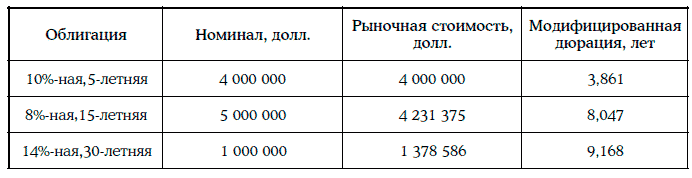

Пример 1.40. Рассмотрим портфель из двух облигаций с полугодовыми купонами, когда все рыночные доходности равны 6 %. Основные данные об облигациях портфеля приведены ниже в таблице:

Дюрация Маколея данного портфеля облигаций находится следующим образом:

Целевая накопленная стоимость портфеля через 4,053 года будет равна:

В таблице указаны фактические накопленные стоимости через 4,053 года при различных изменениях рыночных доходностей:

Стратегия иммунизации портфеля облигаций рассчитана на защиту портфеля облигаций от процентного риска. Эта стратегия предполагает следующие действия. В начальный момент времени формируется портфель облигаций так, чтобы дюрация Маколея этого портфеля совпадала с временным горизонтом инвестора. С годами портфель периодически пересматривается так, чтобы каждый раз дюрация Маколея совпадала с временным горизонтом инвестора.

1.16. Выпуклость финансовых инструментов

Рассмотрим финансовый инструмент со следующим потоком платежей:

Если требуемая доходность при начислении процентов дважды в год равна r, то выпуклостью (convexity) данного финансового инструмента называют число