где Р – цена облигации;

q – полугодовой купонный платеж;

А – номинальная стоимость облигации;

n – число купонных платежей, остающихся до погашения облигации;

w – отношение числа дней от расчетной даты до очередного купонного платежа к числу дней в купонном периоде.

Формулу (1.21) можно записать и в ином виде:

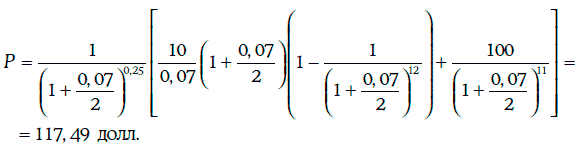

Пример 1.14. Дана 10 %-ная облигация с полугодовыми купонами номиналом 100 долл., погашаемая 1 марта 2003 г. Определим, какова была цена этой облигации 17 июля 1997 г. при требуемой доходности в 7 %.

В данном случае А = 100 долл., q = 5 долл., r = 0,07, n = 12.

При расчете фактического числа дней между двумя датами принято учитывать только одну из этих дат. Тогда число дней между 1 марта и 1 сентября 1997 г. – 184, а между 17 июля и 1 сентября 1997 г. – 46. Значит,

По формуле (1.22) найдем, что

Замечание. В примере 1.14 мы определяли число дней между двумя датами по календарю. Так принято, в частности, на рынке казначейских облигаций США. Этот стандарт расчета числа дней обозначают Actual/Actual. На других рынках облигаций могут использоваться и другие стандарты. Например, стандарт 30/360, когда число дней в любом месяце считается равным 30, а число дней в году – 360.

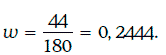

Пример 1.15. Определим цену облигаций из примера 1.14, если на рынке действует стандарт 30/360.

При стандарте 30/360 число дней между 1 марта и 1 сентября считается равным 180, а между 17 июля и 1 сентября – 44. Тогда

В этом случае цена облигации находится следующим образом:

Если покупка облигации производится на бирже, то покупатель обязан уплатить котируемую цену облигации и накопленные проценты (accrued interest), которые рассчитываются следующим образом:

где q – полугодовой купонный платеж;

N1 – число дней от последнего купонного платежа до расчетной даты;

N – число дней в купонном периоде.

Сумму котируемой цены облигации и накопленных процентов называют «грязной» ценой (dirty price).

Пример 1.16. Определим величину накопленных процентов для облигации из примера 1.14.

При использовании стандарта Actual/Actual имеем:

а при стандарте 30/360:

1.7. Оценка доходности облигаций

На рынках облигаций используются различные меры доходности облигаций.

1.7.1. Текущая доходность

Текущей доходностью (currentyield) купонной облигации принято считать отношение суммы купонных платежей за год к рыночной цене облигации.

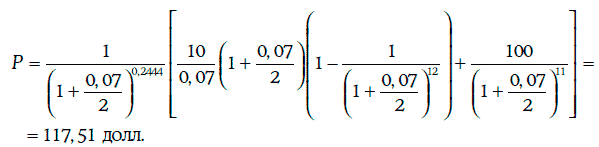

Пример 1.17. Определим текущую доходность 6 %-ной облигации с полугодовыми купонами номиналом 1000 долл., продающейся по цене 700,89 долл., когда до ее погашения остается 18 лет.

1.7.2. Доходность к погашению

Доходность к погашению (yield to maturity) облигации с полугодовыми купонами является решением уравнения:

где Р – котируемая цена облигации;

AI – накопленные проценты на расчетную дату;

q – полугодовой купонный платеж;

А – номинальная стоимость облигации;

n – число купонных платежей, остающихся до погашения облигации;

w – отношение числа дней между расчетной датой и очередным купонным платежом к числу дней в купонном периоде.

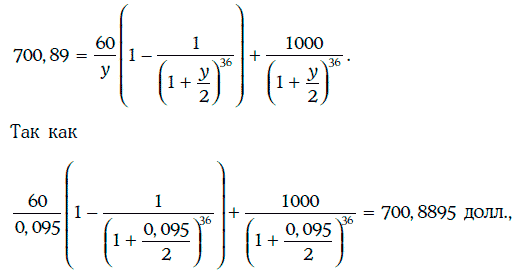

Пример 1.18. Найдем доходность к погашению облигации из примера 1.17.

В данном случае

Следовательно, доходность к погашению удовлетворяет уравнению:

то доходность к погашению облигации равна 9,50 %.

Нетрудно убедиться, что имеют место следующие утверждения:

1) если купонная облигация продается по номиналу, то купонная ставка равна текущей доходности облигации и ее доходности к погашению;

2) если купонная облигация продается с премией, то ее купонная ставка больше текущей доходности, которая, в свою очередь, больше доходности к погашению;

3) если же купонная облигация продается с дисконтом, то ее купонная ставка меньше текущей доходности, которая, в свою очередь, меньше доходности к погашению (см. примеры 1.17 и 1.18).

1.7.3. Доходность к отзыву

Во многих случаях при эмиссии облигаций оговаривается право эмитента выкупить всю эмиссию или некоторую ее часть до установленной даты погашения облигаций. Такие облигации принято называть отзывными (callable bonds). Для отзывных облигаций заранее устанавливается специальный график отзыва, показывающим цены отзыва в зависимости от времени, прошедшего после даты эмиссии; обычно через определенное время после эмиссии цена отзыва устанавливается выше номинала облигации, а затем она постепенно снижается до номинала.

Доходность к отзыву (yield to call) при условии, что расчетная дата приходится на дату купонного платежа, является решением уравнения следующего вида:

где Р – котируемая цена облигации с полугодовыми купонами;

q – полугодовой купонный платеж;

n* – число купонных платежей, остающихся до рассматриваемой даты отзыва;

А* – цена отзыва в соответствующий момент времени.

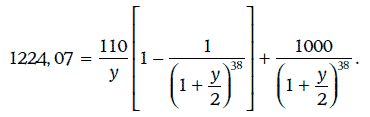

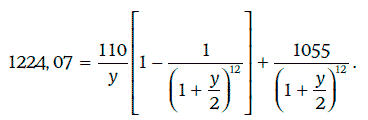

Пример 1.19. Дана 11 %-ная облигация с полугодовыми купонами номиналом 1000 долл. и сроком погашения 19 лет, продающаяся по цене 1224,07 долл. Определим доходность облигации: а) к погашению; б) к отзыву через 6 лет по цене 1055 долл.; в) к отзыву через 10 лет по номиналу.

Доходность к погашению данной облигации должна удовлетворять следующему уравнению:

Решив уравнение, получим, что у = 0,0858. Таким образом, доходность к погашению составляет 8,58 %.

Доходность к отзыву через 6 лет является решением уравнения

Откуда у = 0,0710, т. е. 7,10 %.

Наконец, доходность к отзыву по номиналу равна 7,74 %, так как должна удовлетворять уравнению