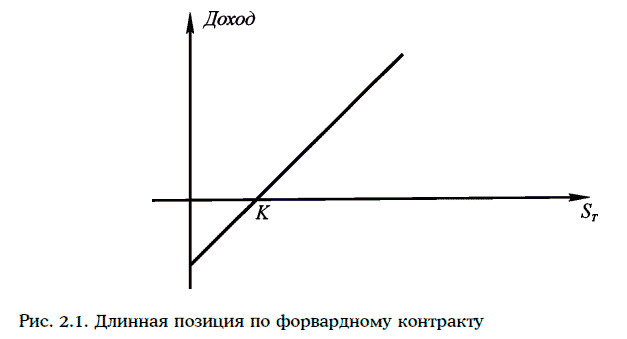

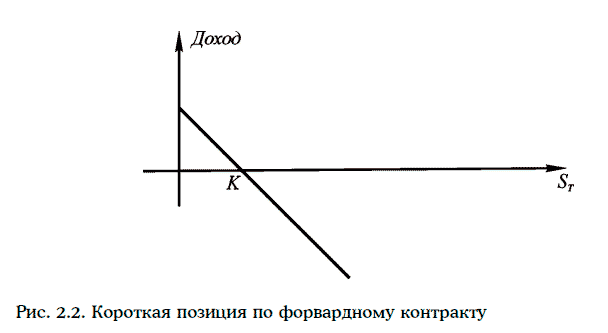

В момент исполнения форвардного контракта доход (выигрыш) от той или иной позиции определяется в зависимости от цены поставки K и спот-цены активов ST. Доход от длинной позиции в момент Т равен ST – K, а от короткой позиции K – ST (рис. 2.1 и 2.2).

В дальнейшем мы будем исходить из следующих предположений:

1. Рынки являются совершенными (perfect):

• отсутствуют транзакционные расходы и налоги;

• ни один инвестор, покупая или продавая активы, не может повлиять на цены;

• разрешены короткие продажи.

2. Участники рынка могут неограниченно кредитовать или занимать деньги под одну и ту же безрисковую ставку

(при непрерывном начислении).

3. По форвардным сделкам отсутствует кредитный риск.

4. Отсутствуют прибыльные арбитражные возможности, т. е. нельзя получить безрисковый доход за счет различия цен на активы.

При соблюдении этих условий все форвардные контракты на один и тот же вид активов с датой поставки Т будут в данный момент времени заключаться по одной и той же цене поставки.

Действительно, предположим, что в данный момент времени можно заключить форвардные контракты с ценами поставки К1 и K2, где K1 > K2.

Тогда можно занять короткую позицию по первому контракту и одновременно длинную позицию по второму контракту, при этом начальные затраты будут нулевыми. В момент Т исполнения контрактов будет получен доход K1 – K2 на каждую единицу активов. Так как отсутствуют прибыльные арбитражные возможности, то этого быть не может. В силу этого закона одной цены имеет смысл следующее определение:

Цена поставки, по которой в данный момент времени t заключаются форвардные контракты на данный вид активов с датой исполнения Т, называется форвардной ценой активов (forward price) на срок Т – t лет.

Итак, в начальный момент времени стоимость форвардного контракта равна нулю, так как в этот момент времени форвардная цена активов совпадает с ценой поставки этих активов. Однако через некоторое время форвардная цена активов может измениться, а цена поставки зафиксирована в контракте. Значит, после заключения форвардного контракта та или иная позиция по этому контракту может приобрести положительную или отрицательную стоимость. Эта величина показывает, что можно было бы получить, продав форвардный контракт, если бы существовал вторичный рынок для таких контрактов.

Если бы существовал вторичный рынок для форвардных контрактов, то стоимости длинной и короткой позиций в форвардном контракте определялись бы следующими равенствами:

где t – текущий момент времени (после заключения форвардного контракта);

Т – дата поставки;

K – цена поставки;

F – форвардная цена на момент t.

Докажем, например, равенство (2.1). Если

то займем сумму fдл под безрисковую ставку

на срок Т -1 лет, приобретем длинную позицию по форвардному контракту с ценой поставки K и займем короткую позицию по контракту с ценой поставки F. В момент времени Т будет получен безрисковый доход:

При отсутствии прибыльных арбитражных возможностей этого быть не может. Предположим теперь, что

В этом случае произведем короткую продажу длинной позиции по форвардному контракту с ценой поставки K, полученную денежную сумму fдл инвестируем под ставку

на Т- t лет и займем длинную позицию по форвардному контракту с ценой поставки F. В момент времени Т доход составит:

Так как этот доход, очевидно, является безрисковым, то и неравенство (2.4) выполняться не может. Значит,

Популярным видом форвардных контрактов является соглашение о форвардной процентной ставке (forward rate agreement – FRA).

Соглашение о форвардной процентной ставке – это контракт, устанавливающий на определенный будущий период процентную ставку для заемщика и кредитора.

Сторона, занимающая длинную позицию по FRA, обязана через Т1 месяцев от текущего момента взять кредит размером L на срок Т2 – Т1 месяцев под контрактную процентную ставку fk. Сторона, занимающая короткую позицию по FRA, обязана через Т1 месяцев от текущего момента предоставить кредит размером L на срок Т2 – Т1 месяцев под контрактную процентную ставку fk.

Замечание. Обычно разность Т2 – Т1, измеряемая в месяцах, является делителем 12, причем если 12/(Т2 – Т1) = m, то контрактная процентная ставка определяется при начислении m раз в году.

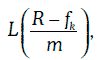

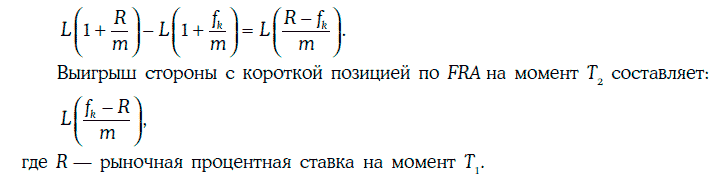

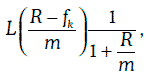

Выигрыш стороны с длинной позицией по FRA на момент Т2 составляет:

где R – рыночная процентная ставка на момент Т1.

В самом деле, взяв кредит размером L под контрактную процентную ставку fk, можно полученную сумму инвестировать под рыночную ставку R. Тогда выигрыш на момент Т составит:

Пример 2.1. Длинная позиция по FRA эквивалентна следующей стратегии:

• взять кредит за 5 месяцев;

• инвестировать полученную сумму на 2 месяца.

Во многих случаях по условиям FRA фактического размещения денежных средств не производится, а расчеты производятся в момент времени Т1.

В этом случае сторона с длинной позицией по FRA в момент Т1 получает денежную сумму

а сторона с короткой позицией ее платит.

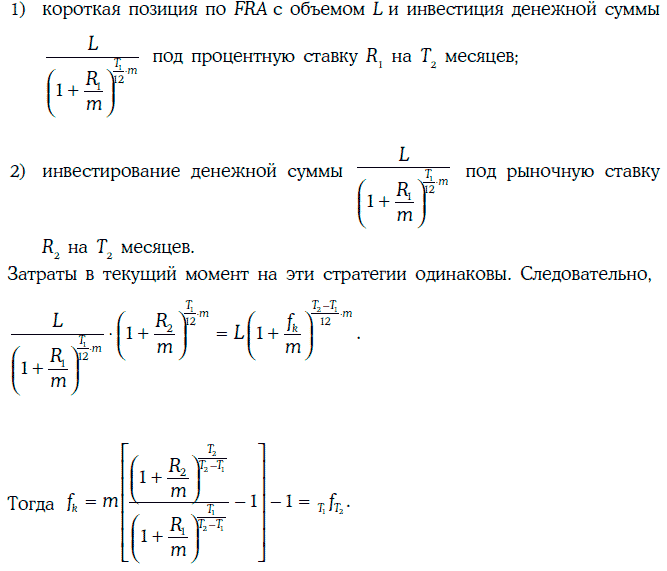

При отсутствии арбитражных возможностей контрактная процентная ставка по FRA должна совпадать с предполагаемой форвардной процентной ставкой Т1fТ2.

Для доказательства рассмотрим следующие две стратегии:

2.3. Форвардная цена финансовых активов

Форвардная цена активов зависит от вида этих активов и от того, приносят ли эти активы доходы. В данном разделе мы рассмотрим, как оцениваются форвардные цены финансовых активов, т. е. таких, которые рассматриваются участниками рынка только как средство инвестирования, в отличие от товаров, которые участники рынка рассматривают как средство потребления.