Линейной регрессионной моделью называют уравнение следующего вида:

При построении линейной регрессионной модели коэффициенты а и b необходимо подобрать так, чтобы влияние случайной погрешности ξ на случайную величину η было как можно меньше.

Из уравнения (1.64) следует, в частности, что

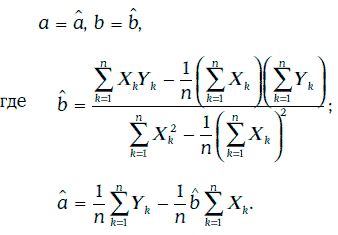

Коэффициенты регрессии а и b чаще всего подбираются методом наименьших квадратов (least squares), который сводится к отысканию значений а и b так, чтобы достигалось наименьшее значение функции

Нетрудно проверить, что наименьшее значение функции (1.65) достигается при

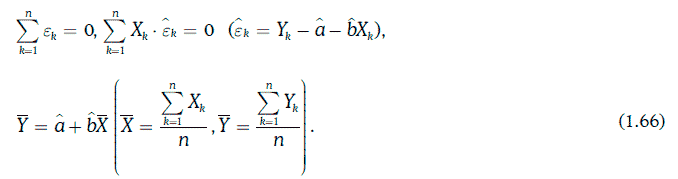

При выборе коэффициентов регрессии указанным выше способом будут выполняться следующие соотношения:

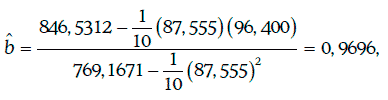

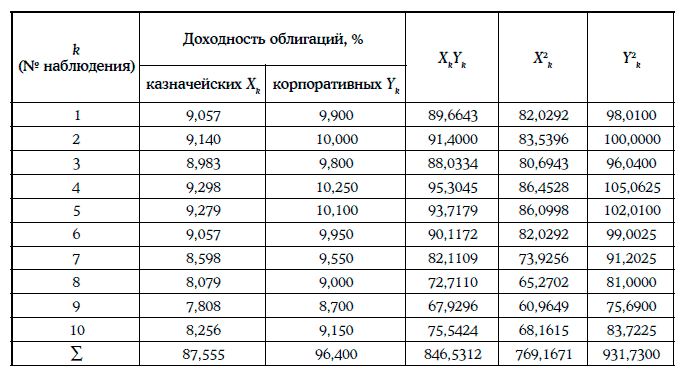

Пример 1.63. Построение линейной регрессионной зависимости доходности среднесрочных корпоративных облигаций одного и того же кредитного рейтинга (η) от доходности 10-летних казначейских облигаций (ξ). Исходная информация и предварительные расчеты приведены в таблице ниже.

Коэффициенты регрессии находят следующим образом:

Уравнение регрессии в данном случае имеет вид:

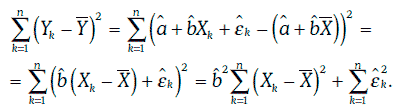

Из соотношения (1.66) следует, что

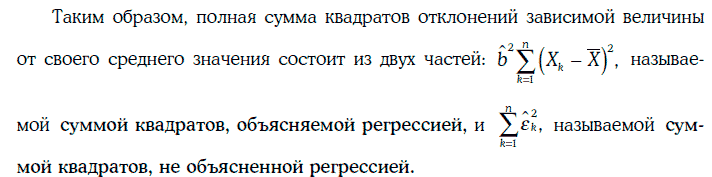

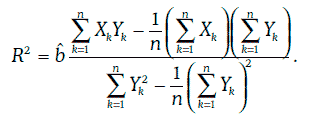

Отношение суммы квадратов, объясняемой регрессией, к полной сумме квадратов называют коэффициентом детерминации и обозначают R2. Таким образом,

Коэффициент детерминации всегда находится между 0 и 1, причем чем ближе коэффициент детерминации к единице, тем выше качество регрессионной модели.

Пример 1.64. Оценим качество регрессионной модели, построенной в примере 1.63.

В данном случае коэффициент детерминации может быть найден следующим образом:

Так как коэффициент детерминации очень близок к единице, то качество регрессионной модели достаточно высокое.

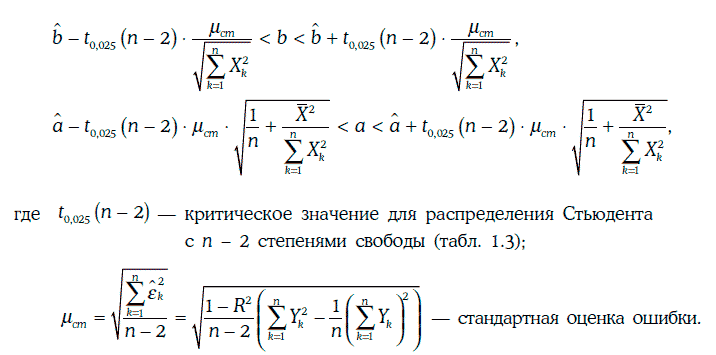

Оценка коэффициентов регрессии получена нами в зависимости от выборки значений X1, X2…., Xn независимой случайной величины ξ и соответствующих им значений зависимой случайной величины η. Для другой выборки значений случайной величины ξ будут получены, вообще говоря, другие оценки коэффициентов регрессии и другая случайная погрешность. В связи с этим возникает задача построения доверительных интервалов для коэффициентов регрессии.

Если предположить, что случайные погрешности не коррелируют между собой (т. е. отсутствует автокорреляция), то доверительные интервалы для коэффициентов регрессии с надежностью 95 % строятся следующим образом:

Если случайная величина ξ принимает значение Х, то согласно линейной регрессионной модели:

а ожидаемое значение случайной величины η равно

При отсутствии автокорреляции[17] и гетероскедастичности[18] доверительный интервал для значения случайной величины η при заданном уровне надежности может быть найден в виде:

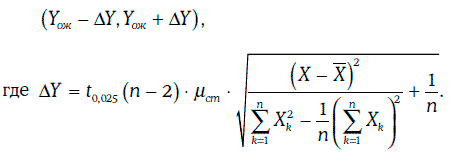

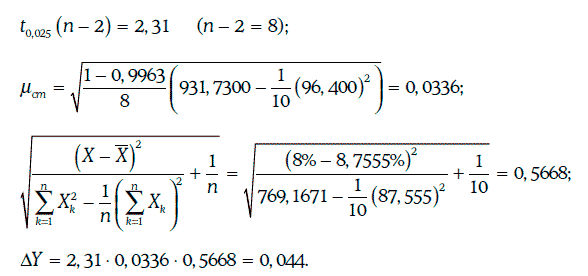

Пример 1.65. Инвестор считает, что через месяц доходность 10-летних казначейских облигаций окажется равной 8 %. Тогда согласно регрессионной модели, построенной в примере 1.63, ожидаемое значение доходности корпоративных облигаций будет равно

Для определения доверительного интервала для доходности корпоративных облигаций с надежностью 95 % найдем:

Следовательно, искомый доверительный интервал: (8,87 %; 8,95 %).

1.25. Метод Монте-Карло

Случайная величина γ, принимающая 10 значений: 0, 1, 2, 3, …, 9 с одинаковой вероятностью, называется случайной цифрой.

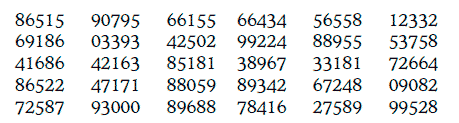

Предположим, что мы произвели N независимых опытов, в результате которых получили N случайных цифр. Записав эти цифры (в порядке их появления) в таблицу, получим то, что называется таблицей случайных цифр. Например, таблица из 150 случайных цифр может иметь следующий вид (цифры разбиты на группы для удобства чтения таблицы):

Случайным числом (random number) называется случайная величина

Иными словами, случайное число – это случайная величина, равномерно распределенная на промежутке [0, 1).

Если задана таблица случайных цифр, то можно строить различные случайные числа, как, например:

В настоящее время существуют специальные компьютерные программы для построения случайных чисел в любом количестве. Такие программы называют генераторами случайных чисел.

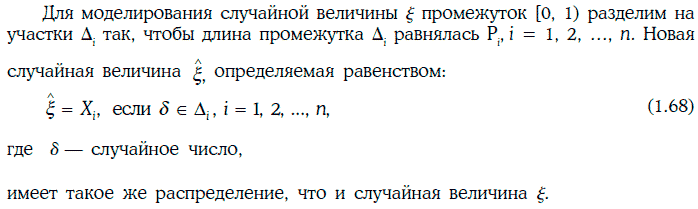

Рассмотрим теперь дискретную случайную величину ξ, распределение которой имеет вид:

Равенство (1.68) позволяет каждому случайному числу приписать определенное значение случайной величине ξ. Такой процесс приписывания значений случайной величине ξ часто называют разыгрыванием этой случайной величины.