1. Если случайная величина t имеет распределение Стьюдента с n степенями свободы, то

Асимметрия распределения Стьюдента равна 0.

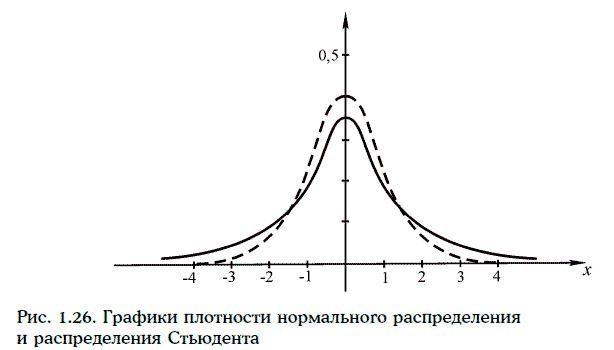

2. При возрастании числа степеней свободы распределение Стьюдента стремится к стандартному нормальному распределению. При этом распределение Стьюдента имеет более тяжелые ветви, чем стандартное нормальное распределение. На рис. 1.26 изображены графики плотности стандартного нормального распределения и распределения Стьюдента с тремя степенями свободы.

3. Критическим значением распределения Стьюдента с и степенями свободы называют число ta(n), удовлетворяющее условию:

где α – заданная вероятность.

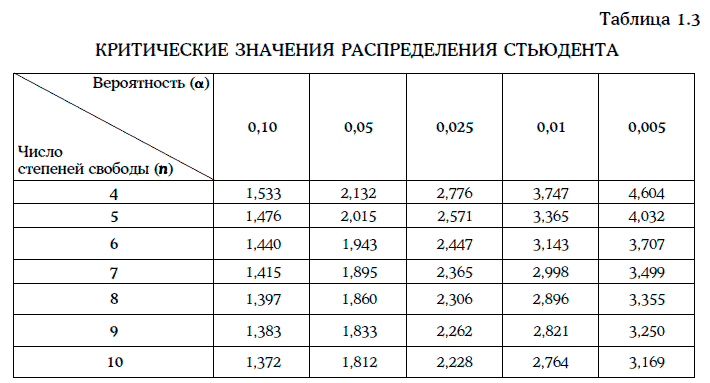

Критические значения распределения Стьюдента указаны в табл. 1.3.

4. Если случайные величины ξ1, ξ2…., ξn взаимно независимы и распределены нормально с параметрами (а, σ), то случайная величина

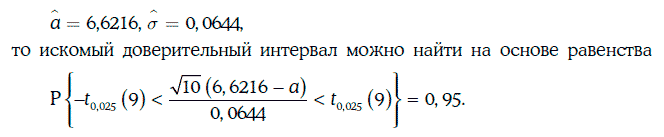

Пример. 1.59. В условиях примера 1.58 найдем доверительный интервал для ожидаемой доходности с надежностью 95 %.

Так как

Согласно табл. 1.3, критическое значение распределения Стьюдента t0,025(9) = 2, 262.

Следовательно,

Таким образом, с надежностью 95 % ожидаемая доходность казначейских облигаций находится между 6,57 и 6,67 %.

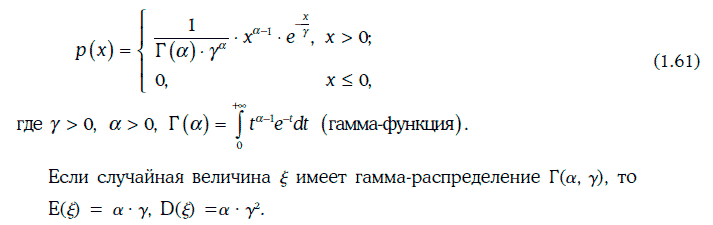

1.22.7. Гамма-распределение

Плотность гамма-распределения Г(α, γ) имеет следующий вид:

1.22.8. Бета-распределение

Плотность бета-распределения В(α, β) записывается в виде:

Если случайная величина ξ имеет бета-распределение В(α, β), то

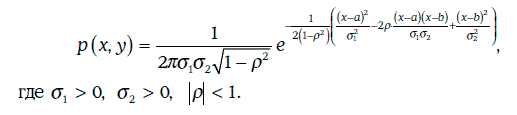

1.22.9. Двумерное нормальное распределение

Плотность двумерного нормального распределения имеет следующий вид:

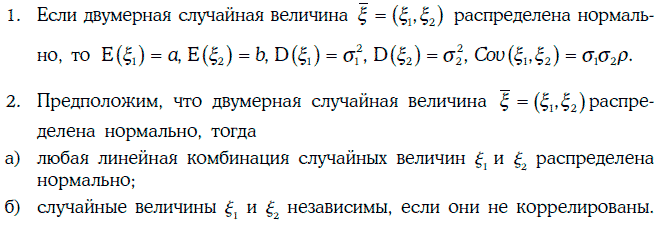

Свойства двумерного нормального распределения

1.23. Расчет волатильности финансовых показателей на основе исторических данных

Волатильность, или изменчивость (volatility), финансовых показателей играет очень важную роль в управлении финансовыми рисками.

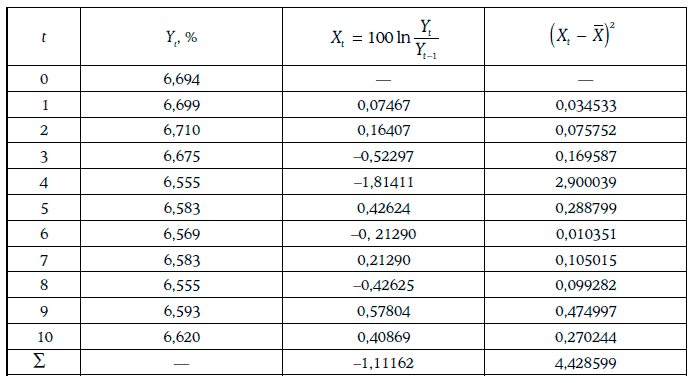

Пусть Yt – некоторый финансовый показатель (например, цена или доходность некоторого финансового инструмента), наблюдаемый в день t, t = 0, 1, 2, …, T. Положим

Случайная величина Xt представляет собой натуральный логарифм относительного изменения этого показателя за один день, выраженный в процентах. Тогда дневную волатильность данного показателя можно оценить следующим образом:

Иными словами, дневная волатильность принимается равной стандартному отклонению логарифма относительного изменения финансового показателя за один день.

Пример 1.60. В течение 11 последовательных рабочих дней биржи определялась доходность 30-летних казначейских облигаций с нулевыми купонами. Расчет дневной волатильности доходности на основе этой информации приведен ниже.

Таким образом, дневная волатильность доходности 30-летних облигаций с нулевыми купонами оценивается в 0,70 %.

Если случайные величины Xt не коррелируют между собой, то, зная дневную волатильность доходности финансового инструмента, можно оценить волатильность доходности этого инструмента за данный период времени:

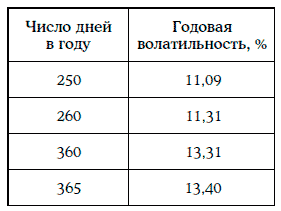

В частности, для того чтобы определить годовую волатильность, необходимо для каждого конкретного случая правильно определить число рабочих дней в году. Число рабочих дней в году может быть равным 250, 260 или 365.

Пример 1.61. В примере 1.60 была найдена дневная волатильность доходности 30-летних казначейских облигаций с нулевыми купонами: σдн = 0,70147.

Ниже указана годовая волатильность доходности при разных оценках числа дней в году:

Предположим, что в данный момент времени доходность финансового инструмента равна r. Можно считать, что доходности за один день распределены логнормально с параметрами 0 и σдн. Если логарифмы относительных изменений доходности не коррелируют между собой, то отношение доходности через год к доходности г будет распределено также логнормально, но с параметрами (0, σгод). Следовательно, сама доходность финансового инструмента через год должна иметь логнормальное распределение с параметрами (ln r, σгод).

Если годовая волатильность доходности достаточно мала, то можно считать, что доходность финансового инструмента через год распределена приблизительно нормально с параметрами r и rσгод.

Пример 1.62. Текущая доходность 10-летних казначейских облигаций с нулевым купоном равна 8 %, а годовая волатильность этой доходности равна 15 %.

Можно предположить, что доходность 10-летних облигаций с нулевыми купонами через год будет приблизительно распределена нормально с ожидаемым значением 0,08 и стандартным отклонением 0,08-0,15 = 0,012. Отсюда, в частности, следует, что с вероятностью 95,5 % доходность через год окажется между 0,08-2 • 0,012 = 0,056 и 0,08 + 2 • 0,012 = 0,104, т. е. будет принимать значение между 5,60 и 10,40 %.

1.24. Элементы регрессионного анализа

Во многих случаях требуется установить зависимость между двумя случайными величинами. Чаще всего предполагается линейная зависимость. Например, при обмене облигаций использовалась линейная зависимость между изменениями доходностей двух облигаций.

Рассмотрим две случайные величины ξ и η и предположим, что когда случайная величина ξ принимает значения X1, X2…., Xn, то случайная величина η принимает соответственно значения Y1, Y2…., Yn.