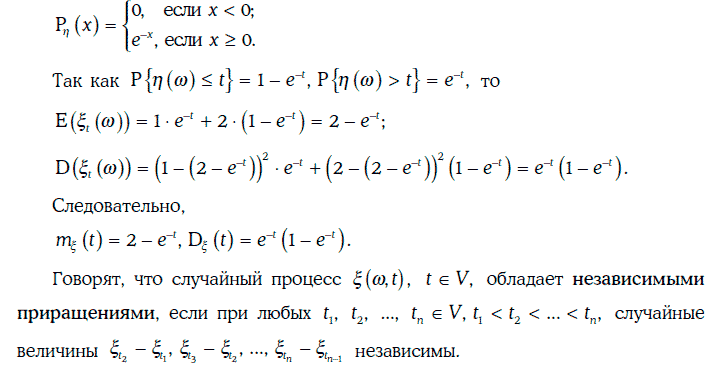

Случайные процессы с независимыми приращениями играют важную роль при моделировании эволюции финансовых показателей. Это объясняется тем, что финансовый рынок принято считать эффективным (efficient), если цены активов на этом рынке полностью отражают всю имеющуюся информацию об этих активах. На эффективном финансовом рынке изменения цен активов могут происходить только из-за появления новой информации (которая, вообще говоря, непредсказуема). Это означает, что изменения цены активов на таком рынке должны быть в некотором смысле независимы.

1.27. Важнейшие виды случайных процессов

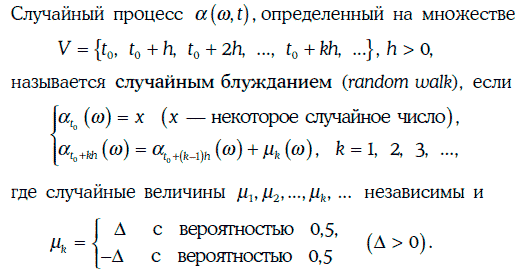

1.27.1. Случайное блуждание

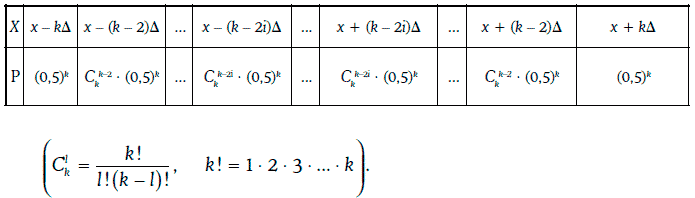

Сечением случайного блуждания в момент времени t0 + kh является дискретная случайная величина, закон распределения вероятностей которой имеет вид:

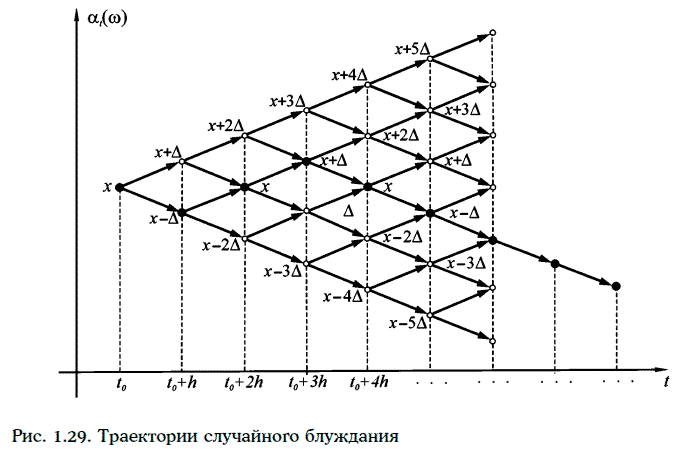

Траектории случайного блуждания изображены на рис. 1.29 (точками выделена одна из траекторий).

Случайное блуждание α (w, t) обладает независимыми приращениями, причем

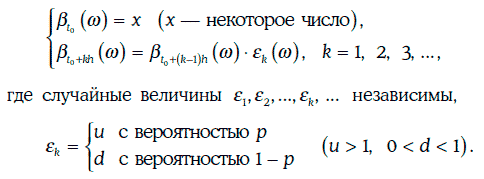

1.27.2. Биномиальная модель

Случайный процесс β(w, t), определенный на множестве

называется биномиальной моделью (binominal model), если

Сечением биномиальной модели в момент времени t0 + kh является дискретная случайная величина, закон распределения вероятностей которой имеет вид:

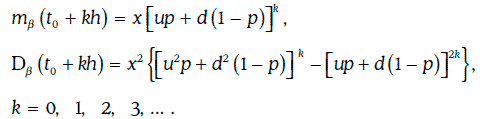

Траектории биноминальной модели изображены на рис. 1.30.

Если случайный процесс β (w, t) является биномиальной моделью с параметрами u, d, p, то

Приращения биномиальной модели, вообще говоря, не являются независимыми. Однако случайный процесс ln β (w, t) имеет независимые приращения.

Случайное блуждание и биноминальная модель относятся к случайным процессам с дискретным временем (discrete time process). Важнейшим примером случайного процесса с непрерывным временем (continuous time process) является винеровский случайный процесс.

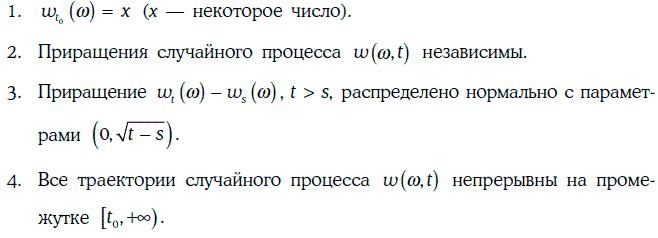

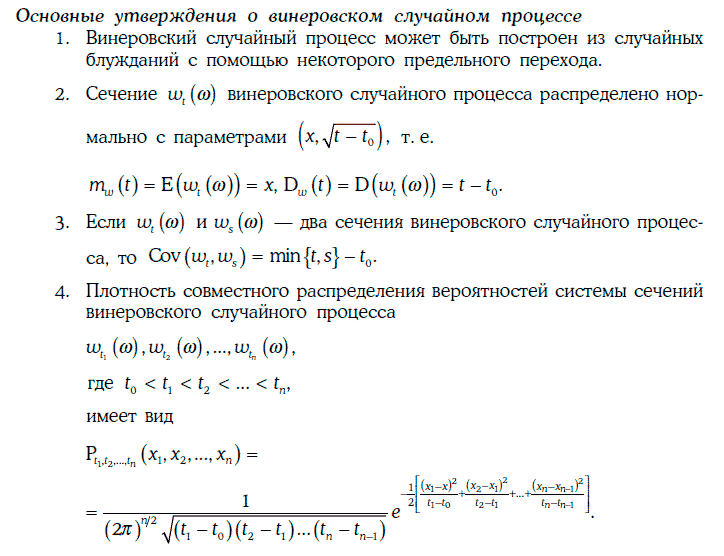

1.27.3. Винеровский случайный процесс

Случайный процесс w(w, t), определенный на промежутке [t0, +∞), называется винеровским случайным процессом (Wienerprocess), если выполняются следующие условия:

Для моделирования траекторий винеровского случайного процесса w (w, t) на заданном промежутке времени [t0, Т] можно применить метод Монте-Карло.

Сам винеровский случайный процесс редко используется для моделирования финансовых показателей, так как имеет постоянное математическое ожидание. Однако на основе винеровского процесса строятся почти все случайные процессы, используемые в настоящее время для моделирования различных финансовых показателей.

1.28. Понятие о стохастических дифференциальных уравнениях

Стохастическим дифференциальным уравнением (stochastic differential equation) называется уравнение вида

Решением стохастического дифференциального уравнения (1.71) на промежутке [t, Т] называется случайный процесс х (w, τ), удовлетворяющий следующим условиям:

Любое решение стохастического дифференциального уравнения (1.71), удовлетворяющее некоторому начальному условию

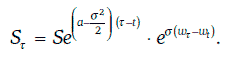

В частности, геометрическим броуновским движением (geometric Brownian motion) является случайный процесс, удовлетворяющий стохастическому дифференциальному уравнению:

Геометрическое броуновское движение, определяемое условиями (1.74) и (1.75), можно найти в явном виде:

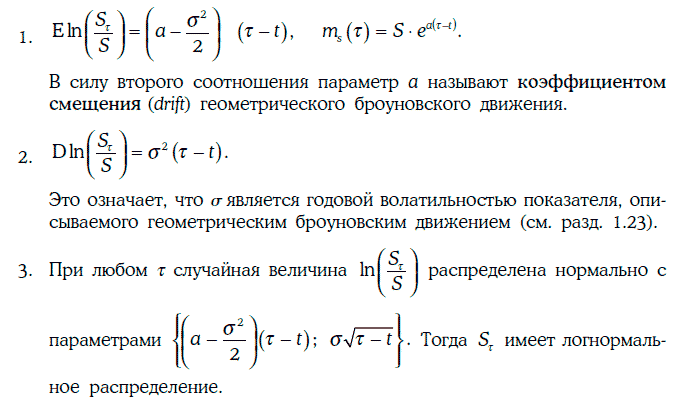

Свойства геометрического броуновского движения

Во многих случаях можно считать, что эволюция цены финансовых активов описывается геометрическим броуновским движением. Такое моделирование оказывается достаточно точным, например, в случае обыкновенных акций.

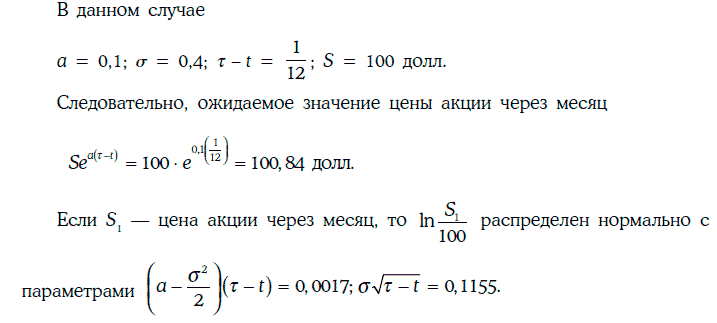

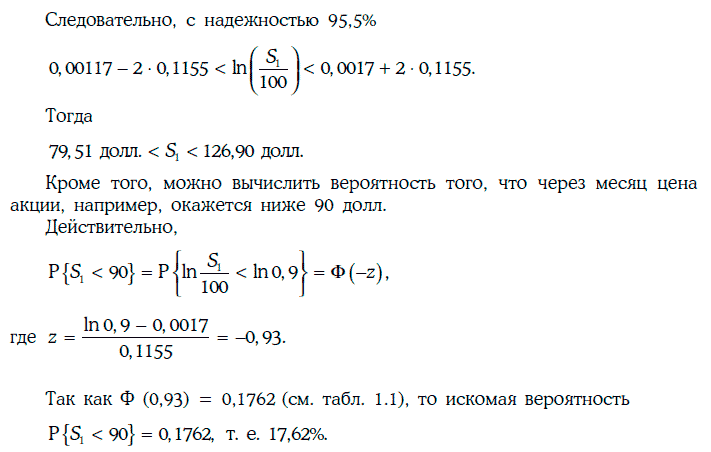

Пример 1.72. Инвестор считает, что цена бездивидендной акции описывается геометрическим броуновским движением с коэффициентом смещения 0,1 и годовой волатильностью 40 %. В данный момент времени цена акции равна 100 долл. Инвестора интересует цена этой акции через месяц.

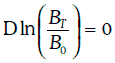

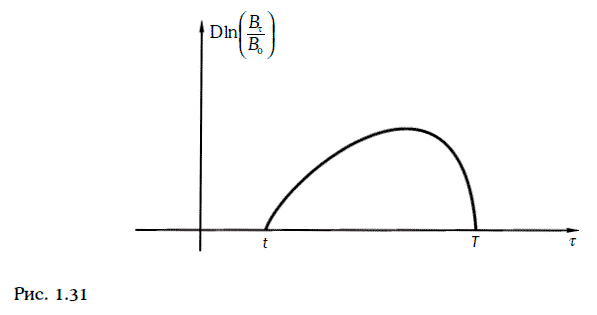

Эволюцию цены Вτ облигации с нулевым купоном можно описывать с помощью геометрического броуновского движения, лишь когда до погашения облигации остается достаточно много времени. Действительно, в момент погашения Т ее цена всегда равна номиналу, т. е. известна достоверно. Это означает, что

и зависимость

от времени должна иметь вид, изображенный на рис. 1.31.

Таким образом, при моделировании эволюции цены облигации с нулевым купоном необходимо учитывать эффект приближения к номиналу (pull to par), а геометрическое броуновское движение этот эффект не учитывает, так как

растет во времени линейно.

В общем случае найти решение стохастического дифференциального уравнения (1.71) в явном виде не удается. Поэтому для моделирования траекторий случайного процесса Ито часто применяется метод Монте-Карло.