1.7.4. Доходность к продаже

В некоторых случаях по условиям эмиссии держатель облигации имеет право продать облигацию эмитенту по заранее установленной цене, зависящей от времени, прошедшего с момента эмиссии. Такие облигации называют продаваемыми (putable bonds)[15]. Для продаваемых облигаций можно определить доходность к продаже (yield to put)[16] по аналогии с тем, как находится доходность к отзыву для отзывных облигаций.

Если же облигация одновременно является отзывной и продаваемой, то можно рассмотреть доходность до всех предполагаемых дат отзыва и доходность ко всем предполагаемым датам продажи. Наименьшая из всех таких доходностей называется доходностью к «наихудшему» (yield to worst).

1.7.5. Маржа дисконтирования

Мера доходности, называемая маржей дисконтирования (discounted margin), применяется только к облигациям с плавающей купонной ставкой (floating-rate securities). В простейшем случае плавающая купонная ставка определяется в установленные моменты времени по формуле:

Маржей дисконтирования называют надбавку к ставке-ориентиру, которую держатель облигации ожидает получить за все время существования облигации, если ставка-ориентир не будет отклоняться от своего текущего уровня.

Пример 1.20. Дана 6-летняя облигация с плавающей купонной ставкой номиналом 100 долл. Купонная ставка больше ставки-ориентира на 80 базисных пунктов и определяется каждые 6 месяцев. Определим маржу дисконтирования, если цена облигации 99,31 долл., а текущее значение ставки-ориентира – 10 %.

При определении маржи дисконтирования считается, что ставка-ориентир не меняется с течением времени. Значит, в этом случае полугодовой купонный платеж составит:

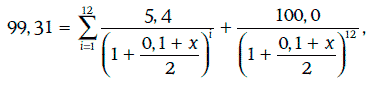

Маржа дисконтирования должна удовлетворять следующему уравнению:

которое можно переписать в виде:

Решив уравнение, получим, что х = 0,0096. Таким образом, маржа дисконтирования составляет 96 базисных пунктов.

1.8. Оценка доходности портфелей облигаций

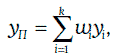

Для оценки доходности портфелей облигаций чаще всего используются следующие две меры доходности: средневзвешенная доходность и внутренняя доходность.

1.8.1. Средневзвешенная доходность портфеля облигаций

Средневзвешенная доходность портфеля облигаций (weighted average portfolio yield) определяется по формуле:

где k – число облигаций в портфеле;

yi – доходность i-й облигации, i = 1, 2, …, k;

wi – отношение рыночной стоимости i-й облигации к рыночной стоимости всего портфеля, i = 1, 2, …, k.

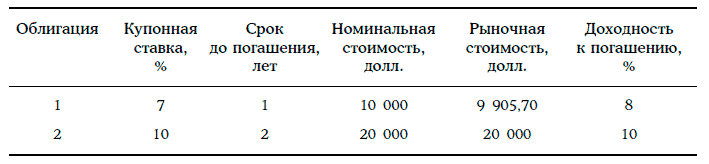

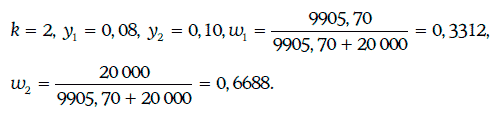

Пример 1.21. Портфель состоит из двух облигаций с полугодовыми купонами, параметры которых указаны в таблице:

Определим средневзвешенную доходность портфеля облигаций. В данном случае

Следовательно, средневзвешенная доходность портфеля равна

yП = 0,3312 • 0,08 + 0,6688 • 0,10 = 0,0934, т. е. 9,34 %.

1.8.2. Внутренняя доходность портфеля облигаций

Внутренней доходностью портфеля облигаций (portfolio internal rate of return) является процентная ставка, при которой приведенная стоимость потока платежей от портфеля совпадает с рыночной стоимостью этого портфеля. Следовательно, чтобы определить внутреннюю доходность портфеля облигаций, предварительно необходимо найти поток платежей по данному портфелю.

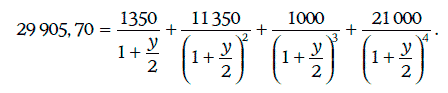

Пример 1.22. Найдем внутреннюю доходность портфеля облигаций из примера 1.21.

Поток платежей по рассматриваемому портфелю имеет следующий вид:

Следовательно, внутренняя доходность портфеля облигаций должна удовлетворять уравнению:

Значит, у = 0,0959.

Таким образом, внутренняя доходность портфеля облигаций составляет 9,59 %.

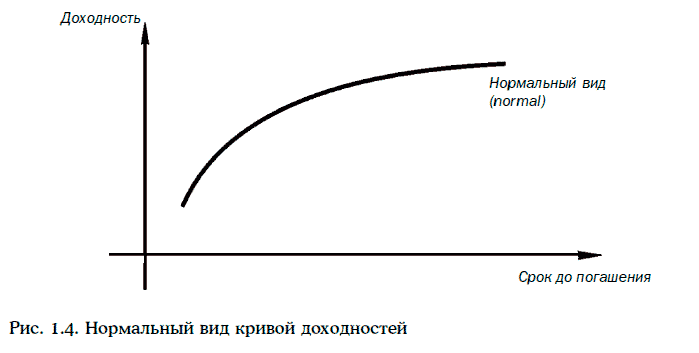

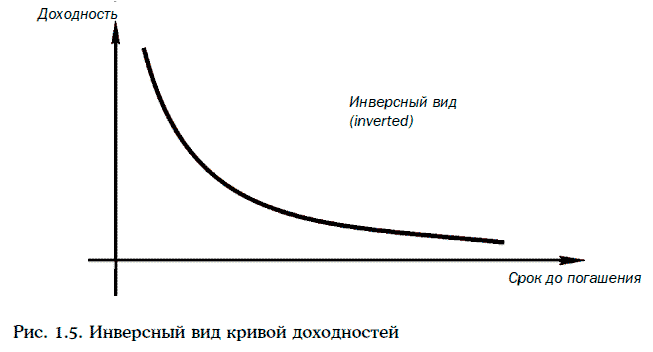

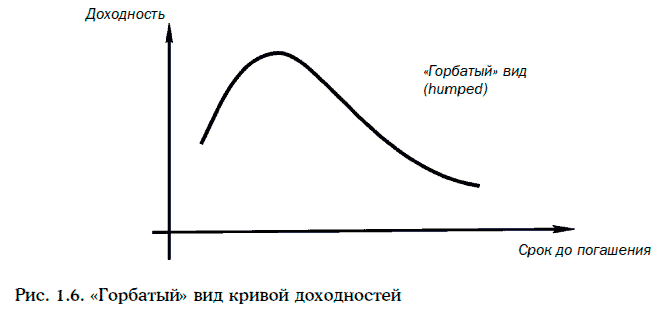

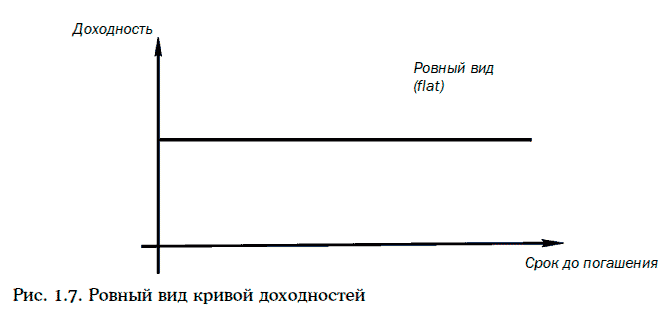

1.9. Кривые рыночных доходностей

Рассмотрим некоторую купонную облигацию. Каждый отдельный купонный платеж и каждую выплату номинальной стоимости можно интерпретировать как облигацию с нулевым купоном при соответствующем сроке до погашения. В этом случае саму облигацию можно рассматривать как портфель облигаций с нулевыми купонами.

Так как купонная облигация и портфель соответствующих облигаций с нулевыми купонами характеризуются одинаковыми потоками платежей, то должны совпадать и их цены. Следовательно, зная внутренние доходности облигаций с нулевыми купонами, можно найти цену купонной облигации.

Набор внутренних доходностей облигаций с нулевыми купонами, выпущенных эмитентами одного и того же кредитного рейтинга, называют временной структурой процентных ставок (term structure of interest rates).

Графическое изображение временной структуры процентных ставок принято называть кривой (рыночных) доходностей (yield curve, zero coupon curve).

Кривая доходностей может изменяться с течением времени. На рис. 1.4-1.7 показаны примеры кривых рыночных доходностей.

Кривую рыночных доходностей для казначейских (государственных) облигаций называют кривой спот-ставок (spot curve).

Если известна кривая спот-ставок, то можно определить цену любой купонной казначейской облигации.

Например, котируемая цена казначейских облигаций с полугодовыми купонами может быть найдена по следующей формуле:

где Р – котируемая цена облигации;

А – номинальная стоимость облигации;

n – число купонных платежей, остающихся до погашения облигации;

ri – спот-ставка на i полугодовых периодов, i = 1, 2…., n.

Пример 1.23. Дана 8 %-ная казначейская облигация с полугодовыми купонами номиналом 100 долл. Определим цену этой облигации, когда до ее погашения остается 2 года, а спот-ставки на 0,5, 1,0, 1,5 и 2 года соответственно равны 6, 6,5, 6,8 и 7 %.