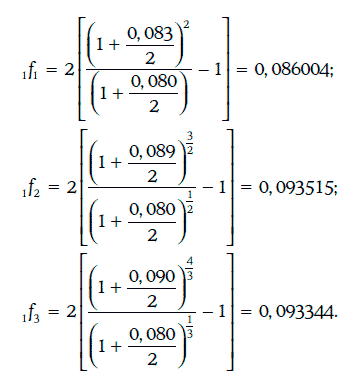

Пример 1.27. На данный момент времени известны следующие рыночные доходности:

Таким образом, кривая рыночных доходностей возрастает. По определению предполагаемых форвардных ставок имеем:

Следовательно, кривая форвардных ставок не является возрастающей (1f2 > 1f3).

Если известны предполагаемые форвардные ставки, то можно определить и рыночные доходности:

Так как среднее геометрическое положительных чисел не больше среднего арифметического этих чисел, то

C помощью предполагаемых форвардных ставок можно найти котируемую цену облигации с полугодовыми купонами:

1.11. Относительное изменение цены купонной облигации

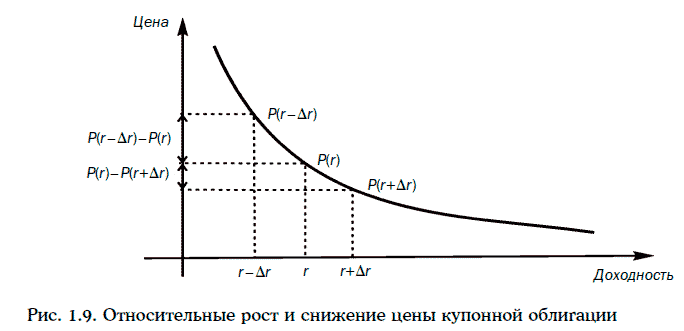

На данный момент времени цена купонной облигации зависит только от требуемой доходности. При этом чем выше требуемая доходность, тем ниже цена облигации, и, наоборот, чем ниже требуемая доходность, тем выше цена.

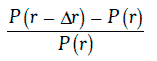

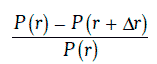

Обозначим через Р(r) цену купонной облигации при требуемой доходности, равной r. Если Δr – некоторое положительное число, то величину

назовем относительным ростом, а величину

относительным снижением цены облигации.

Относительное изменение цены купонной облигации является важным показателем рискованности этой облигации.

Основные утверждения

1. При одном и том же изменении требуемой доходности относительный рост цены купонной облигации всегда больше относительного снижения (рис. 1.9).

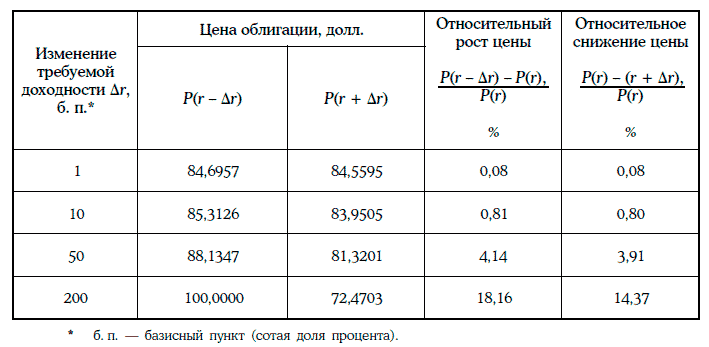

Пример 1.28. Дана 8 %-ная купонная облигация с полугодовыми купонами, до погашения которой остается 15 лет, когда требуемая доходность равна 10 %, а цена облигации – 84,6275 долл.

Относительный рост и относительное снижение цены облигации при различных изменениях требуемой доходности приведены в таблице:

Замечание. При достаточно малых изменениях требуемой доходности относительный рост цены облигации практически совпадает с относительным снижением.

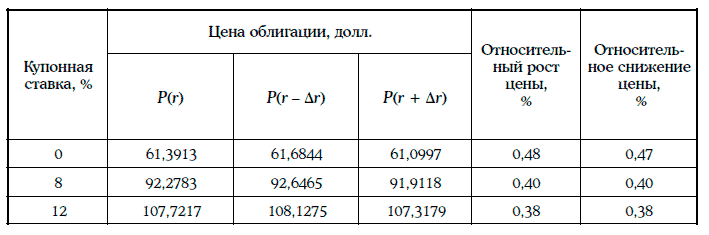

2. Чем выше купонная ставка облигации, тем меньше относительное изменение цены купонной облигации.

Пример 1.29. Даны 5-летние облигации с полугодовыми купонами при требуемой доходности r = 10 %, купонные ставки которых равны 0, 8 и 12 %. Относительный рост и относительное снижение цен облигаций при изменении требуемой доходности на 10 базисных пунктов приведены в таблице:

Следствие. Среди облигаций с одним и тем же сроком до погашения, выпущенных данным эмитентом, наиболее рискованными являются облигации с нулевым купоном.

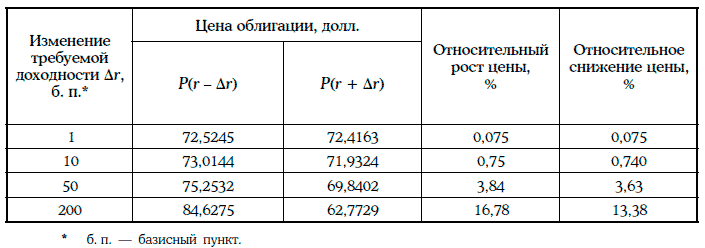

3. Чем выше требуемая доходность при прочих равных условиях, тем ниже относительное изменение цены купонной облигации.

Пример 1.30. Дана 8 %-ная купонная облигация с полугодовыми купонами, до погашения которой остается 15 лет, когда требуемая доходность равна 12 %, а цена облигации равна 72,4703 долл.

Относительный рост и относительное снижение цены облигации при различных изменениях требуемой доходности, приведенные в таблице, сравним с аналогичными показателями для облигации из примера 1.28:

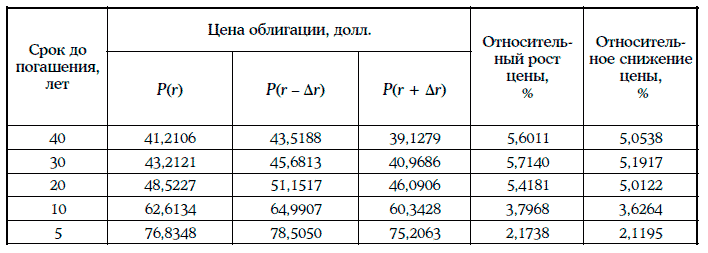

4. Чем меньше времени остается до погашения облигации, тем меньше относительное изменение цены облигации (за исключением долгосрочных облигаций, продающихся с дисконтом).

Пример 1.31. Рассмотрим 4 %-ную облигацию с полугодовыми купонами при разных сроках погашения, если требуемая доходность равна 10 %, а изменение требуемой доходности составляет 50 базисных пунктов.

Все расчеты приведены в таблице:

Следствие. Если ожидается падение процентных ставок на рынке, то следует держать долгосрочные облигации, а если ожидается рост процентных ставок, то краткосрочные.

1.12. Цена базисного пункта

Для оценки рискованности облигаций используется показатель, называемый ценой базисного пункта.

Ценой базисного пункта (price value of a basis point – PVBP) называют изменение цены облигации номиналом 100 долл. при уменьшении требуемой доходности на один базисный пункт.

Таким образом, цена базисного пункта определяется следующей формулой:

где δP – цена базисного пункта облигации;

Р(r) – цена облигации номиналом 100 долл. при требуемой доходности, равной r;

Р(r – Δr) – цена облигации при требуемой доходности, равной r – Δr;

Δr = 0,0001.

Замечание

1. Изменение цены облигации номиналом 100 долл. при увеличении требуемой доходности на 1 базисный пункт практически совпадает с ценой базисного пункта этой облигации.

2. Изменение цены облигации номиналом 100 долл. при уменьшении (увеличении) требуемой доходности на х базисных пунктов при х ≤ 10 приблизительно равно произведению цены базисного пункта на число х.

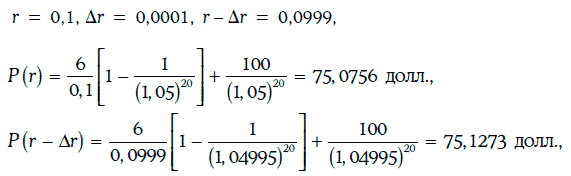

Пример 1.32. Рассмотрим 6 %-ную облигацию с полугодовыми купонами, когда до погашения остается 10 лет, а требуемая доходность равна 10 %.

В данном случае

и по формуле (1.30) цена базисного пункта

Следовательно, изменение цены облигации при увеличении требуемой доходности на 8 базисных пунктов должно приблизительно равняться:

Точное значение этого изменения может быть найдено следующим образом:

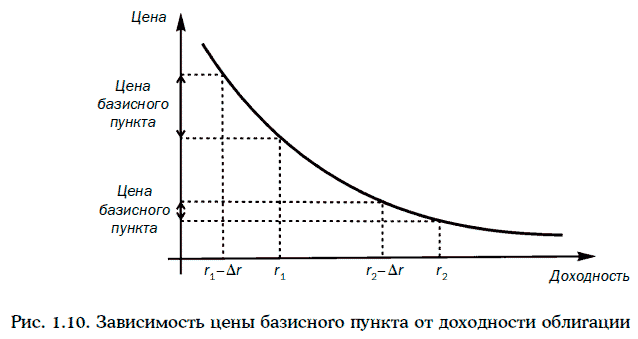

Нетрудно проверить, что имеет место следующее утверждение: чем выше требуемая доходность для данной облигации, тем ниже цена базисного пункта (рис. 1.10).