Согласно формуле (1.26), имеем:

Чтобы построить кривую спот-ставок, необходимо знать рыночные цены облигаций с нулевыми купонами при различных сроках до погашения. Однако обычно облигации с нулевыми купонами выпускаются лишь при небольших сроках до погашения. В таком случае кривую спот-ставок можно смоделировать на основе цен купонных облигаций с разными сроками до погашения.

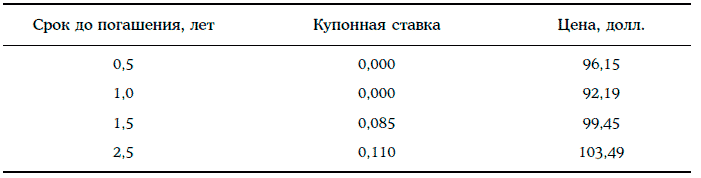

Пример 1.24. На рынке имеются казначейские облигации с полугодовыми купонами номиналом 100 долл. со следующими данными:

Выясним, как можно построить кривую спот-ставок в данной ситуации.

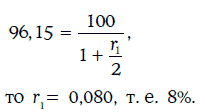

1. 6-месячную спот-ставку можно найти с помощью первой облигации. Так как должно выполняться равенство

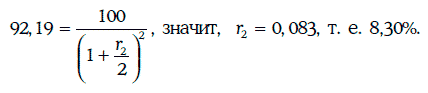

2. Спот-ставку на год можно определить по второй облигации из нашего списка:

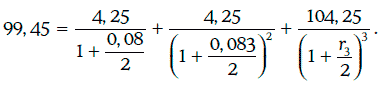

3. Спот-ставку на 1,5 года будем искать с помощью третьей облигации, зная уже найденные спот-ставки r1 и r2.

Так как цена облигации должна совпадать с приведенной стоимостью потока платежей от этой облигации, то

Следовательно, r3 = 0,0893.

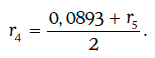

4. Спот-ставку r4 найдем с помощью линейной интерполяции:

Тогда должно выполняться следующее равенство:

т. е. мы имеем уравнение с одним неизвестным. Решив это уравнение методом проб и ошибок, получим, что r5 = 0,0948. Тогда

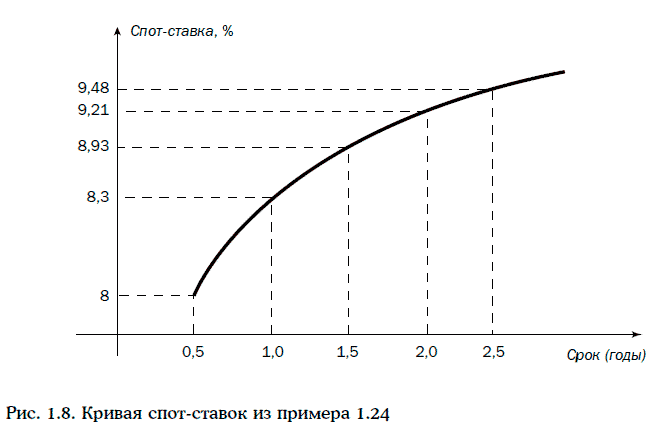

В данном случае кривая спот-ставок имеет нормальный вид (рис. 1.8).

В развитых финансовых системах государственные облигации считаются безрисковыми, а все остальные облигации принято с ними сравнивать. Для сравнения облигаций, выпущенных негосударственными эмитентами, с государственными облигациями можно использовать показатель, называемый спредом нулевой волатильности.

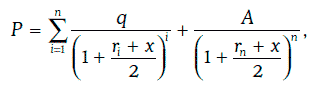

Спредом нулевой волатильности (zero-volatility spread) называют такую надбавку к спот-ставкам, при которой приведенная стоимость потока платежей от облигации совпадает с ее рыночной ценой.

Спред нулевой волатильности удовлетворяет следующему уравнению:

где Р – котируемая цена облигации с полугодовыми купонами;

q – полугодовой купонный платеж;

А – номинальная стоимость облигации;

n – число купонных платежей, остающихся до погашения облигации;

ri – спот-ставка на i полугодовых периодов, i = 1, 2, …, n.

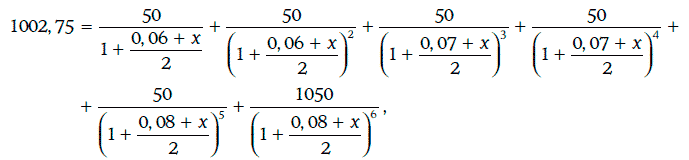

Пример 1.25. Дана 10 %-ная корпоративная облигация с полугодовыми купонами номиналом 1000 долл., когда до ее погашения остается 3 года. Определим спред нулевой волатильности, если облигация продается за 1002,75 долл., а спот-ставки на 0,5, 1, 1,5, 2, 2,5 и 3 года соответственно равны 6, 6, 7, 7, 8 и 8 %.

Решив уравнение

найдем, что х = 0,02. Таким образом, в данном случае спред нулевой волатильности составляет 200 базисных пунктов.

Замечание. Для сравнения краткосрочных облигаций можно использовать разницу между доходностями к погашению. Однако для долгосрочных облигаций спред нулевой волатильности дает более точную оценку.

1.10. Предполагаемые форвардные ставки

Если известна кривая рыночных доходностей, можно найти предполагаемые форвардные ставки.

Предполагаемая форвардная ставка (implied forward rate) через n полугодовых периодов на t периодов вперед определяется следующей формулой:

где nft – предполагаемая форвардная ставка через n полугодовых периодов на t полугодовых периодов;

rn+t – внутренняя доходность облигации с нулевым купоном, погашаемой через n + t полугодовых периодов;

rn – внутренняя доходность облигации с нулевым купоном, погашаемой через n полугодовых периодов.

Чтобы выяснить смысл предполагаемых форвардных ставок, рассмотрим две стратегии.

Стратегия 1. Денежную сумму Q инвестируем на n + t полугодовых периодов под ставку rn + t (это означает, что на сумму Q закупаются облигации с нулевыми купонами, погашаемые через n + t полугодовых периодов).

Стратегия 2. Денежную сумму Q инвестируем на n полугодовых периодов под ставку rn, а затем накопленную сумму реинвестируем еще на t полугодовых периодов под ставку zt.

Данные стратегии дадут один и тот же конечный результат тогда и только тогда, когда zt = nft.

Таким образом, предполагаемая форвардная ставка nft – это такая ставка, которую может себе обеспечить инвестор на t полугодовых периодов в будущем, оперируя на рынке облигаций с нулевыми купонами.

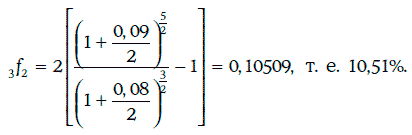

Пример 1.26. Рыночные доходности на 3 и 5 полугодовых периодов соответственно равны 8 и 9 %.

Предполагаемая форвардная ставка через 1,5 года на один год вперед может быть найдена следующим образом:

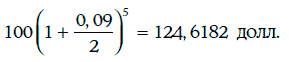

Если 100 долл. инвестировать на 2,5 года под ставку 9 %, то через 2,5 года получим

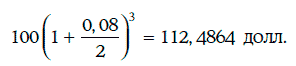

Если же 100 долл. инвестировать на 1,5 года под ставку 8 %, а затем накопленную сумму

реинвестировать под предполагаемую форвардную ставку 10,51 % еще на один год, то получим

Таким образом, обе рассмотренные стратегии дают один и тот же результат (небольшое расхождение объясняется погрешностями при расчетах).

Графическое изображение предполагаемых форвардных ставок nft при t = 1, 2, 3…. называют кривой форвардных ставок (forward rate curve) через n полугодовых периодов.

Можно доказать, что если кривая форвардных ставок является возрастающей (убывающей), то и кривая рыночных доходностей возрастает (убывает). Однако при возрастающей кривой рыночных доходностей кривая форвардных ставок не обязательно будет возрастающей.