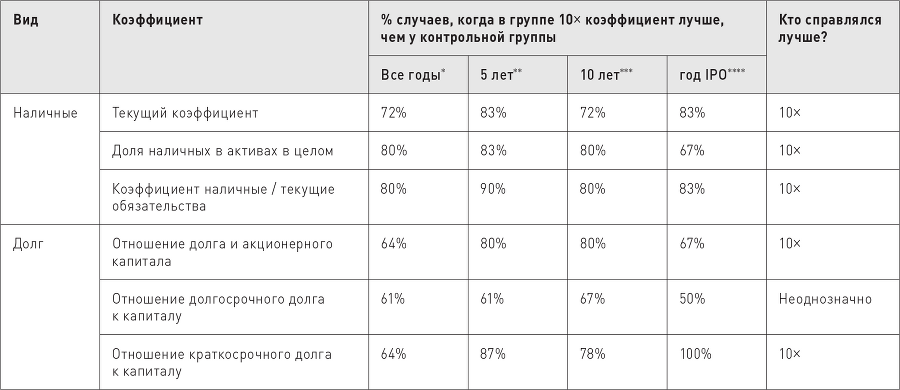

Открытие 3. Компании из группы 10× в целом проявили за период наблюдения больший консерватизм в управлении финансами в первый год своего существования в качестве акционерных обществ (достаточно хорошее доказательство). Рассмотрим первый год существования этих компаний в качестве акционерных обществ (колонка «Год IPO» в нижеследующей таблице), и мы увидим, что компании-десятикратники уже тогда имели лучший финансовый коэффициент, чем их пары, они имели лучшие показатели по обоим долговым коэффициентам, а коэффициент долгосрочных долгов в группе в целом одинаков (у трех компаний из контрольной группы – у PSA, Genentech, Apple – задолженность в год IPO ниже, чем у соответствующих компаний из группы 10×).

Сравнение финансовых коэффициентов (все компании)[37]

Анализ категорий риска

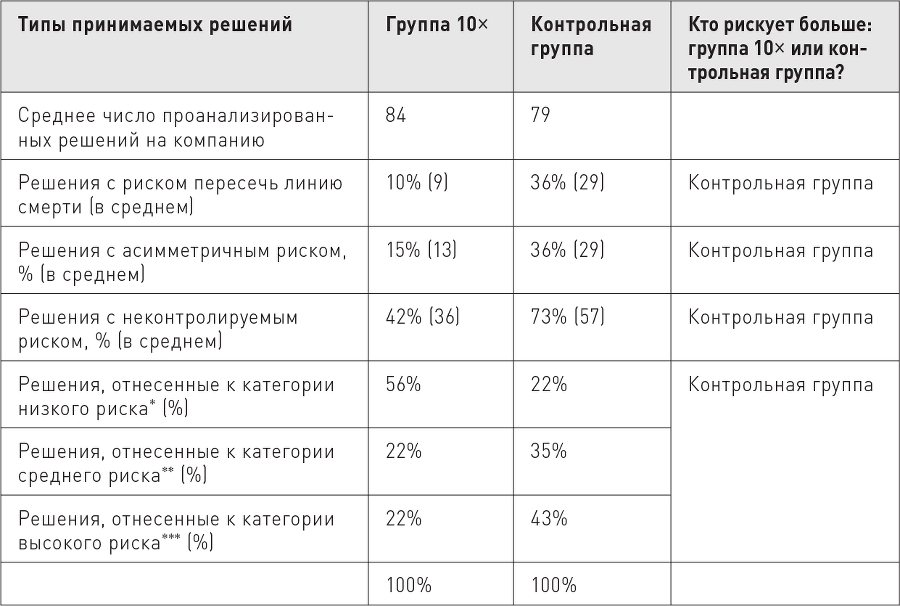

Обсуждение категорий риска в главе 5 основано на анализе 114 случаев принятия решения.

Мы проанализировали следующие типы рисков:

• Риск пересечь линию смерти, то есть погубить компанию или причинить ей серьезный ущерб.

• Асимметричный риск: вероятный ущерб заметно превышает вероятную выгоду.

• Неконтролируемый риск делает компанию уязвимой для сил и событий, которые она не может контролировать.

Открытие 1. Компании из группы 10× в целом реже принимают решения с риском пересечь линию смерти, чем компании из контрольной группы (достаточное доказательство). Компании из контрольной группы в среднем приняли по 2,9 решения с риском пересечь линию смерти (36 % от общего числа решений, или примерно 4 из 10), а компании из группы 10× принимали только по 0,9 таких решений (10 %, или один раз из десяти). См. приведенную ниже таблицу.

Открытие 2. Компании из группы 10× в целом реже принимают решения с асимметричным риском, чем компании из контрольной группы (достаточное доказательство). В то время как у компаний из контрольной группы такой риск подразумевался в 36 % решений, лишь 15 % решений десятикратников были сопряжены с асимметричным риском.

Открытие 3. Компании из группы 10× в целом реже принимают решения с неконтролируемым риском, чем компании из контрольной группы (достаточное доказательство). Процент решений у компаний из группы 10× существенно ниже (42 %), чем у компаний из контрольной группы (73 %).

Открытие 4. Компании из группы 10× в целом принимают менее рискованные решения (достаточное доказательство). Как показывает приведенная ниже таблица, 56 % решений десятикратников относится к категории низкого риска по сравнению со всего 22 % таких решений в контрольной группе (к категории низкого риска не относится ни один из типов риска, перечисленных выше). И напротив, 43 % решений в контрольной группе относится к категории высокого риска по сравнению со всего 22 % таких решений в группе 10×.

Тип и масштабы риска при важных решениях[38]

N = 114 решений.

Примечание: Рассматриваются равные периоды для группы 10× и для контрольной группы. Риск пересечь линию смерти, асимметричный и неконтролируемый риск не являются взаимоисключающими (проценты указывают на пропорцию каждого вида риска в общем числе проанализированных решений).

Низкий риск, средний риск и высокий риск являются взаимоисключающими категориями.

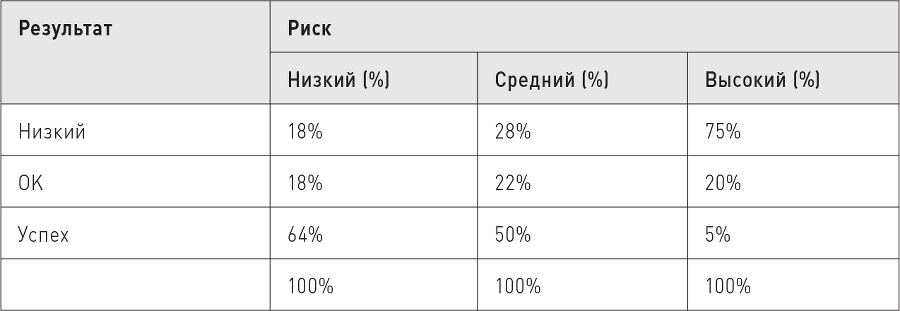

Открытие 5. Группа 10× добивалась большего успеха с решениями в каждой категории риска (достаточное доказательство). Как показывают две следующие таблицы, решения из категории низкого риска оказывались у компаний из группы 10× успешными в 85 % случаев (и только в 64 % случаев у компаний из контрольной группы). Решения из категории среднего риска приносили десятикратникам успех в 70 % случаев (и только в 50 % компаниям из контрольной группы). Решения из категории высокого риска оказались успешными у компаний из группы 10× в 45 % случаев (и всего в 5 % случаев у компаний из контрольной группы). Особенно впечатляет контраст по решениям, сопряженным с высоким риском. Основная причина столь разительного несовпадения в том, что в категорию высокого риска попадают решения с крупными ставками – «ядра», а как мы убедились в главе 4, компании из группы 10× тратили гораздо больше времени на проверку этих решений (пристреливали пули) и лишь потом отваживались на такое решение, и потому их шансы на успех значительно возрастали.

Сопутствующие решению риски и результат (только группа 10×)

N = 59 решений.

Сопутствующие решению риски и результат (только контрольная группа)

N = 55 решений.

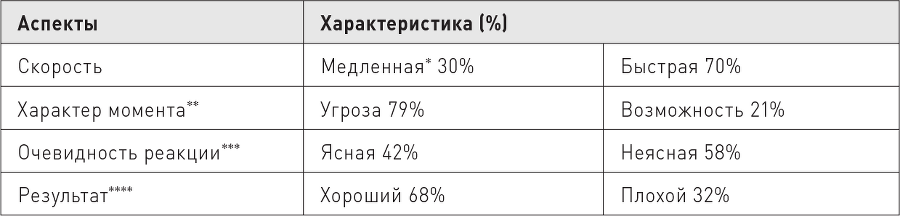

Анализ скорости

Как изложено в главе 5, мы проанализировали 115 ситуаций, когда время имело значение, и постарались сравнить, с какой скоростью компании из группы 10× и из контрольной группы распознавали ситуации, обдумывали их, принимали решения и действовали. Мы определили неравноценные моменты как события, в которых есть признаки того, что условия изменились и меняется характер риска.

Классификация неравноценных моментов (все компании)[39]

N = 115 моментов.

Открытие 1. Раннее распознавание неравноценного момента чаще приводит к хорошему исходу (достаточное доказательство). Как показано в таблице ниже, 71 % хороших исходов наступил после раннего распознавания момента (или в 28 % раннего распознавания исход был все же плохим).

Время распознавания неравноценного момента и исход (все компании)

N = 101 момент (исключены случаи с недостаточной информацией).

Примечание: Исключена категория «среднее по времени распознавание» (100 % = Раннее + Среднее + Позднее).

Открытие 2. Преимущество быстрого решения зависит от скорости событий (достаточно убедительные доказательства). В целом быстрое решение коррелирует с удачным исходом (см. таблицу ниже), и особенно это заметно в случае быстрого развития самих событий. Но если события развивались медленно, 61 % случаев с хорошим исходом наступил при медленной или средней скорости принятия решения. Иными словами, для хорошего исхода не всегда необходимо быстро принимать решение, немалое количество благих решений были приняты не второпях, поскольку характер событий это допускал. Это и подразумевает подход «действовать быстро, когда надо, медленно, когда можно».

Скорость принятия решения и результат (все компании)[40]