Компании из группы 10× стреляют и креативными пулями (новые продукты, технологии, услуги, процессы), и пулями-приобретениями. Мы сочтем новое приобретение «пулей», если оно соответствует тем же трем критериям: обходится недорого, нерискованное и не отвлекает от основного дела. Так, Biomet с помощью приобретений исследовала новые рынки, технологии, ниши, но соблюдала при этом собственные правила дисциплины. Не следовало ради новых приобретений влезать в долги: компания сначала убеждалась в том, что и после покупки ее баланс останется заметно выше нуля, – это и гарантировало низкий риск, низкую себестоимость и сохранение основного курса{99}.

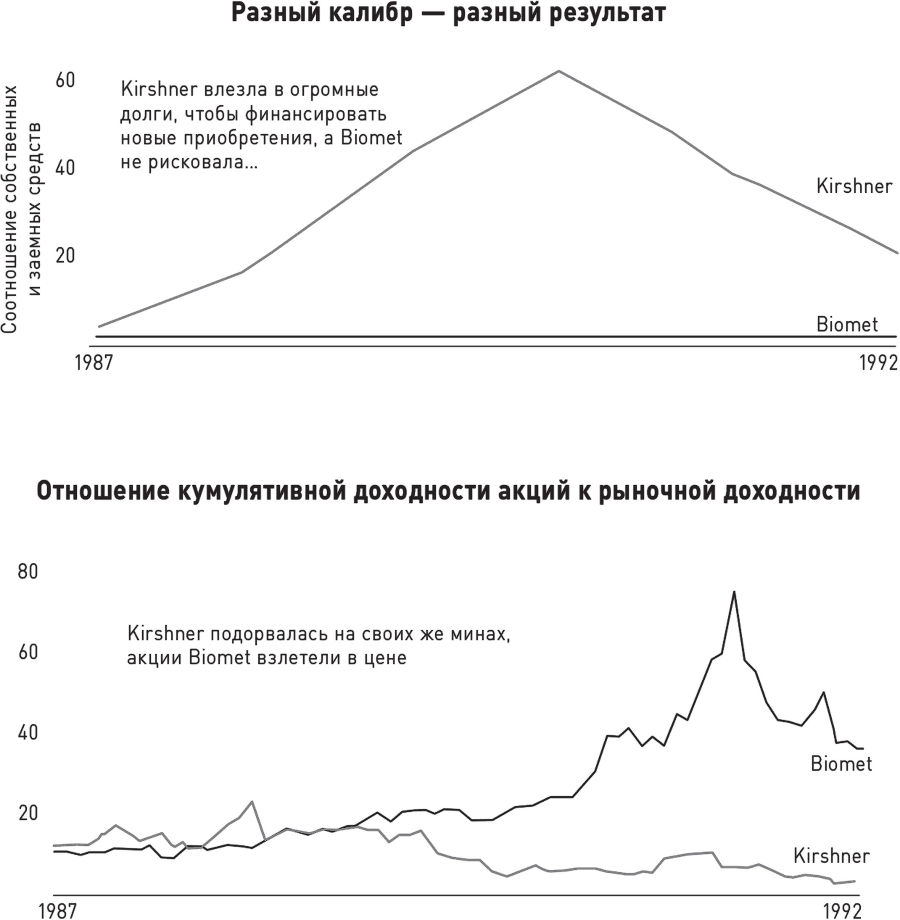

Зачем нужны пули? «Пуля» – это проверка опытным путем, что́ будет работать. Пуля должна отвечать трем критериям: 1. Низкая себестоимость. Примечание: размеры пуль растут с размерами компании. То, что для компании с капиталом в миллион будет ядром, для капитала в миллиард покажется пулей. 2. Невысокий риск. Примечание: невысокий риск не подразумевает максимальную вероятность успеха. Речь идет о том, что промах в данном случае не влечет за собой сколько-нибудь серьезных последствий. 3. Незначительное отклонение от основного маршрута. Примечание: имеется в виду, что компания в целом не должна будет менять ориентиры. Разумеется, отдельным сотрудникам придется всерьез «отвлечься». Рис. 4.2. Kirshner и Biomet Примечания: 1. Долг = сумма текущих обязательств + сумма долгосрочных обязательств. 2. Расчет выполнен за период с 31 декабря 1986 года по 31 декабря 1992 года. Напротив, Kirschner, с которой мы сравниваем Biomet, выстреливала ядрами, влезая ради новых приобретений в долги и сильно рискуя (рис. 4.2). Каждое ее приобретение непременно должно было попасть в цель, иначе компанию ожидали серьезные неприятности. В 1988 году Kirschner выпалила из всех орудий, купив Chick Medical по цене, превышавшей 70 % стоимости всех акций самой Kirschner{100}. Этот ход оказался серьезнейшей ошибкой, которая усугубилась еще и тем, что сотрудники отдела продаж Chick Medical перебежали к конкуренту. После того как Kirschner профинансировала и эту сделку, и другие приобретения, уровень ее обязательств перед акционерами взлетел с 43 % от акционерного капитала до 609 %, что сделало компанию крайне уязвимой. Стремительно терявшая деньги, раздавленная долгами, ничего не добившаяся своими приобретениями, Kirschner вынуждена была в 1994 году перейти под управление Biomet{101}. Опасный соблазн не пристреливать ядра Принцип «сначала пули, ядра потом» требует от нас ряда последовательных действий: • Произвести залп. • Проверить: удалось ли попасть в цель? • Проанализировать: стоит ли превращать одну из метких пуль в ядро? • Конвертировать: сосредоточить ресурсы и выпалить по мишени ядром, предварительно пристреляв его. • Никогда не стрелять непристрелянными ядрами. • Прекратить расходовать пули, оказавшиеся неэффективными. Ядрами стреляют и компании из группы 10×, и те, с которыми мы их сравниваем, но компании из контрольной группы норовят выпалить из пушки прежде, чем проведут пристрелку и калибровку, то есть эмпирическую, основанную на реальном опыте оценку, и убедятся, что ядро должно попасть в цель. Краткости ради мы будем называть ядра, выпущенные до эмпирической проверки и оценки, непристрелянными. В группе 10× оказывают заметное предпочтение пристрелянным ядрам, в то время как контрольная группа мечет во все стороны непристрелянные (в группе 10× уровень пристреливания составляет 69 % против 22 % в контрольной). Пристрелянное ядро, стреляет ли им компания из группы 10× или из контрольной группы, попадает в цель вчетверо чаще пущенного наугад (88 % попаданий против 23 %). (См. «Сначала пули, ядра потом») В 1968 году PSA выпустила ядро под названием «Перелет-переезд-отель». С виду отличная идея. Пассажирам по прибытии нужен в аренду автомобиль и нужны номера в отеле. Поэтому для авиакомпании вполне логично включить в сферу интересов прокат автомобилей и отели. PSA начала скупать и брать в аренду на 25 лет калифорнийские отели, в том числе стоявший на якоре океанский лайнер Queen Mary. Прикупили и компанию по прокату автомобилей, быстро ее расширили, увеличив парк до двух с лишним тысяч машин и предложив 20 точек проката. PSA могла бы для начала пристрелять пули: купить один отель, заключить с компанией по автопрокату партнерское соглашение, испробовать новую услугу в одном городе, посмотреть, как работает (или не работает) новая концепция. Но нет, авиакомпания сразу решила играть по-крупному, а ядро «Перелет-переезд-отель», увы, пролетело мимо цели, и убытки по этой программе с каждым годом только возрастали. «Не умеем мы управлять отелями», – подытожил вскоре глава компании Флойд Эндрюс{102}. Затем, в начале 1970-х, PSA вновь выстрелила непристрелянным ядром, заключив контракт на покупку пяти широкофюзеляжных джетов L1011 – цена сделки составляла 1,2 от кумулятивной цены акций PSA на тот момент. Как вы помните, авиакомпания занималась перевозками на короткие расстояния, высадка-посадка производилась быстро, самолеты PSA совершали стремительные челночные рейсы по Калифорнии. И как в эту концепцию вписывались широкофюзеляжные салоны, посадка в которые по определению занимает немало времени? Затем PSA приспособила новые самолеты под себя, установив более широкие двери и убрав кухню, – после такой переделки компания уже не могла рассчитывать перепродать самолеты, если бы ей вдруг понадобились деньги. Требовались и существенные вложения для обслуживания L1011 – другие погрузчики, ремонтное оборудование, бортовая оснастка, обучение персонала. Двигатели с напорным усилием в 20 тонн пожирали огромное количество авиатоплива, ввергая компанию в убытки всякий раз, когда не удавалось заполнить 300-местный салон{103}. И как раз в тот момент, когда PSA пересадила своих пассажиров на большие L1011 и надеялась оправиться от фиаско с программой «Перелет-автомобиль-отель», арабы наложили эмбарго на экспорт нефти, и цены на топливо взлетели вдвое. Весь рынок постигла рецессия. Инфляция вынуждала повышать цены, но Калифорнийская комиссия по коммунальным службам (California Public Utilities Commission), в ведении которой находились цены на авиаперелеты, в ответ на ходатайство PSA разрешить ей продавать билеты на 16 % дороже допустила повышение всего на 6,5 %. Забастовали механики. Большие самолеты летали с пустыми салонами, и в конечном счете их оставили гнить в пустыне и никогда уже не использовали во флоте PSA. В 1975 году вице-президент компании по финансам подытожил: «Никогда еще мы не были так близки к банкротству»{104}.

PSA так и не вернула себе былое величие и продолжала стрелять непристрелянными ядрами в отчаянной попытке удержаться в воздухе. Она попыталась создать совместную компанию с Braniff Airlines, надеясь превратиться в национального авиаперевозчика, но затея прожила недолго и испустила дух вместе с Braniff; затем компания отказалась от привычной политики «минимум накладных расходов», заказала небольшие джеты у McDonnell Douglas, изменив принесшему ей успех Boeing. Попыталась PSA заняться и добычей нефти и природного газа. И во всех начинаниях ее постигали катастрофы: дерегуляция породила множество агрессивных конкурентов; тяжба с Lockheed из-за L1011 ввергла компанию в финансовые трудности; забастовка пилотов вынудила на 52 дня прекратить работу. McDonnell Douglas почему-то затянула выполнение заказа на DC-9-80, и как раз в тот момент, когда забастовка закончилась, у компании не оказалось нужного количества транспортных средств, что подорвало ее репутацию надежного, всегда соблюдающего график перевозчика. Довершила дело трагедия: учебная Cessna врезалась в PSA 727, шедший на посадку в Сан-Диего, и оба самолета рухнули. «Башня, мы падаем, – успел доложить пилот пассажирского судна. – Это PSA»{105}.. Наконец, 8 декабря 1986 года PSA капитулировала, и ее перекупила US Air. Самолеты PSA, улыбаясь знакомой улыбкой, въезжали один за другим в распахнутые ангары, а там их поджидали рабочие с сильными моющими средствами и бластерами для покраски – из ангаров воздушные суда возвращались уже безликими, перекрашенными под единый стандарт гигантского флота{106}. вернутьсяCraig E Aronoff and John L Ward, Contemporary Entrepreneurs (Detroit Omnigraphics Inc, 1992), 356, Matthew Herper, “Dane Miller CEO Value to the Bone,” Forbes, May 8, 2001, Fred R. David, Strategic Management (Upper Saddle River, NJ Prentice Hall, 2003), 376, “Biomet, Inc,” Wall Street Transcript, January 31,1994, Richard F. Hubbard and Jeffrey L. Rodengen, Biomet Inc From Warsaw to the World (Ft Lauderdale, FL Write Stuff Enterprises Inc, 2002), 49, 72, 83, 108, 114, “Biomet History,” http://www.biomet.com/corporate/biometTimeline.cfm. вернутьсяАкции, находящиеся на руках у акционеров на конец 1987 года. вернутьсяML Mead Scott & Stnngfellow Inc, “Kirschner Medical Corporation – Company Report,” The Investext Group, February 17, 1989, 6, “Kirschner Medical Purchase,” Wall Street Journal, May 4, 1988, Susan J. Stacker, “After a Dark Year, Kirschner Restores Its New Subsidiary,” Washington Business Journal, June 19, 1989, Jessica Hall, “Torn Between Two Bidders Kirschner’s Enviable Dilemma,” Warfield’s Business Record, July 1, 1994, L. C. Marsh Wheat First Butcher & Singer Inc, “Kirschner Medical Corporation – Company Report,” The Investext Group, October 8, 1990, L. C. Marsh Wheat First Butcher & Singer Inc, “Kirschner Medical Corporation – Company Report,” The Investext Group, September 18, 1991, данные графика взяты из источников, перечисленных в этом примечании и в двух предыдущих. вернутьсяGary Kissel, Poor Sailors’ Airline (McLean, VA Paladwr Press, 2002), 148, 159, 172–73, 186, 193; “Pacific Southwest Airlines,” Wall Street Transcript, October 20, 1969. вернуться“Big Jets Trip Up a Go-Go Airline,” Business Week, April 14, 1975; Robert Lindsey, “A Fallen Model For Deregulation,” New York Times, July 13, 1975; PSA Inc., Fiscal 1970 and 1973 Annual Reports (San Diego: PSA Inc., 1970 and 1973); Gary Kissel, Poor Sailors’ Airline (McLean, VA: Paladwr Press, 2002), 173, 179, 193, 196. вернутьсяGary Kissel, Poor Sailors’ Airline (McLean, VA: Paladwr Press, 2002), 186–87, 193, 196–97; Robert Lindsey, “A Fallen Model For Deregulation,” New York Times, July 13, 1975. вернутьсяRichard B. Schmitt and Roy J. Harris Jr., “Braniff-PSA Joint Venture Is Succeeded By Plan to Lease 30 of Grounded Line’s Jets,” Wall Street Journal, n.d.; John S. DeMott, Mark Seal, and Michael Weiss, “Bankruptcy at Braniff,” Time, May 24,1982; Gary Kissel, Poor Sailors’ Airline (McLean, VA: Paladwr Press, 2002), 196, 261, 265, 273–74, 280, 287; Jeffrey M. Lenorovitz, “PSA, Lockheed Sue in L-1011 Dispute,” Aviation Week & Space Technology, January 8, 1979; Joan M. Feldman, “PSA Switch to DC-9–80 Beginning to Pay Dividends,” Air Transport World, December 1981; “Death Over San Diego,” Time, October 9, 1978. вернутьсяAgis Salpukas, “US Air to Buy P.S.A. for $400 Million,” New York Times, December 9, 1986; Gary Kissel, Poor Sailors’Airline (McLean, VA: Paladwr Press, 2002), 301. |