Глава 3

Двадцатимильный марш

Добровольная дисциплина – это абсолютная свобода{46}.

Рон Серино

Допустим, вам представилась возможность сделать инвестиции в компанию А или в компанию Б. Обе компании невелики, принадлежат к быстро развивающемуся сектору экономики, создают революционные технологии и опираются на стремительно растущий спрос. Их продукты, круг клиентов, шансы и риски достаточно схожи – идеальная пара для сравнения.

Доходность компании А в ближайшие 19 лет составит в среднем 25 % в год.

Доходность компании Б за тот же период составит в среднем 45 % в год.

Подумайте: в какую компанию вы предпочтете вложить свои сбережения?

Большинство людей, и мы сами в том числе, инвестировали бы в компанию Б – если нет никаких дополнительных оговорок.

А теперь добавим оговорку: стандартное отклонение чистой прибыли (показатель устойчивости компании) у компании А в этот период не превысит 15 %.

У компании Б за те же годы отклонения могут достигнуть 116 %.

Компания А будет расти последовательно, контролируемо; ее доходность в течение 16 из 19 лет останется ниже 30 %, но 20 % и более в год она гарантирует. Развитие компании Б будет гораздо более хаотичным, неконтролируемым: в течение 13 из 19 лет ее доход превысит 30 %, но будут у нее взлеты – до 313 % годовых и падения – на 200 %{47}.

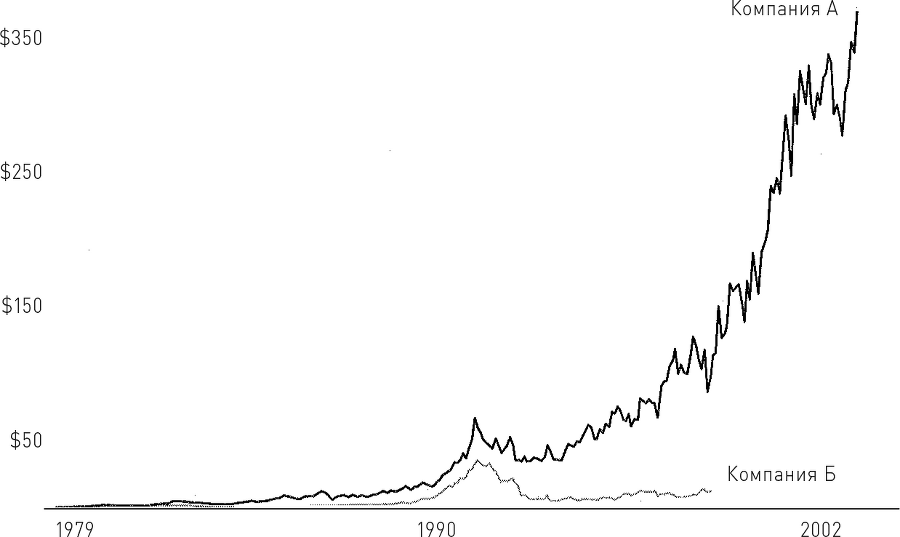

Сейчас вы уже начинаете подозревать, что лучше уж вкладываться в компанию А, пусть компания Б и растет быстрее. И вы правы. Но вы даже не подозреваете, насколько лучше компания А. Посмотрите на график «Прибыль на доллар инвестиций. Компания А по сравнению с компанией Б».

Рис. 3.1. Прибыль на доллар инвестиций. Компания А по сравнению с компанией Б

Компания А – это Stryker, компания Б – USSC. Каждый доллар, вложенный в Stryker в 1979 году, когда компания прошла первичное размещение акций, к 2002 году (если акционер не прикасался к этому вложению) умножился более чем в 350 раз. Каждый доллар, вложенный в тот же самый день в USSC, к 1998 году принес сводную прибыль ниже средней доходности по рынку, а затем… Компания просто исчезла из нашего графика. При всем своем замечательном росте USSC капитулировала и согласилась на слияние, навсегда утратив шанс возродиться великой{48}.

Двадцатимильный марш Джона Брауна

Вы стоите у кромки Тихого океана в Сан-Диего. Ноги в воде, взгляд обращен в сторону суши. От залива Мэн Атлантического океана вас отделяют три тысячи миль. Дальний путь.

В первый день вы проходите 20 миль – пересекаете город.

На второй день – двадцать миль. И в третий – снова двадцать, и вот вы уже в пустыне. Там жарко, под сорок градусов, и хотелось бы раскинуть палатку и посидеть в тени. Но вы себе этого не позволяете. Вперед, вперед, нужно преодолеть 20 миль.

Держим ритм. Двадцать миль в день.

Переход через пустыню завершился. Стало прохладнее, ветер дует в спину, идти легко. Можно было бы увеличить переходы, но вы сохраняете прежний ритм, бережете силы. Двадцать миль в день.

Вы дошли до высокогорья Колорадо, в лицо бьет снежная крупа, температура воздуха ниже нуля – пересидеть бы в палатке. Но утром вы поднимаетесь, одеваетесь потеплее и преодолеваете свои 20 миль.

Ритм, ритм, ритм – 20 миль, 20 миль, 20 миль, – и вот вы вновь в долине, наступила дивная весна, можно пройти хоть 40, хоть 50 миль в день, но вы себе это не позволяете. Выдерживаете ритм – 20 миль в день.

И так вы придете к Мэну.

А вот другой человек, который вышел в один с вами день из Сан-Диего. Он полон предвкушения, рвется в бой, за первый день преодолевает 40 миль.

Страшно устав после такого подвига, он просыпается наутро в пустыне – температура за сорок. Он решает подождать, пока станет прохладнее: «Погода улучшится – все наверстаю». И он придерживается такой схемы – огромные переходы в хороший день, отдых в палатке в плохую погоду, – покуда пересекает западные штаты.

Как раз перед Колорадским нагорьем на долю этого путешественника выпадает подряд несколько дней хорошей погоды, и он пользуется ими на всю катушку, преодолевая ежедневно по 40–50 миль, чтобы наверстать упущенное. В результате, когда этот путник начинает восхождение и попадает в буран, силы у него на исходе. Едва уцелев, он прячется в палатку и остается пережидать зиму.

Весной, страшно ослабевший, он отваживается вылезти и продолжить поход к Мэну. К тому времени, когда он пересечет границу Канзаса, вы равномерными двадцатимильными переходами уже достигнете Мэна. Вы победили – и с большим отрывом.

Stryker – это двадцатимильная компания.

Когда Джон Браун стал в 1977 году CEO компании Stryker, он установил конкретные параметры работы, чтобы обеспечить постоянный прогресс: 20 % роста прибыли ежегодно. Это не было целью, пожеланием, надеждой, мечтой или пророчеством – говоря словами самого Брауна, то был «закон». Он внедрил свой закон в культуру компании, сделал его образом жизни{49}.

Браун учредил «Приз подводной маски» для тех, кто отставал от заданного параметра: 20 % – уровень воды, нырнул ниже – получай маску. Представьте себе, какое унижение – получить от Джона Брауна маску с крепежом, чтобы вешать на стену всем напоказ: вы, мол, тонете. Сотрудники из кожи вон лезли, чтобы избавиться от подобного украшения{50}.

В таком духе организовывались и собрания: в актовом зале менеджеры по продажам распределялись в соответствии с их достижениями: представители регионов, осуществивших свой двадцатимильный марш, усаживались в первых рядах, отставшие – на галерке{51}.

Ежегодные отчетные собрания в Stryker заканчивались завтраком у президента компании. Те, кто сумел пройти свои 20 миль, садились за один стол с Джоном Брауном, неудачников угощали в другом месте. «Их тоже хорошо кормят, – комментировал Джон Браун, – но никто не хочет оказаться там»{52}.

Если какое-то подразделение компании два года подряд не выполняло план, Джон Браун сам включался в его работу и трудился сверхурочно, возвращая команду на верный маршрут. «Нам нужно выяснить, что требуется сделать, чтобы решить эту проблему», – спокойно предупреждал сотрудников Браун, и все чувствовали, сколь нежелательно навлекать на себя его «помощь». Как пишет Investor’s Business Daily, «извинений Джон Браун не принимал. Неудачная ситуация на рынке? Курс валют негативно сказывается на ваших результатах? Наплевать». Описывая проблемы, с которыми компания столкнулась в Европе, в том числе из-за неблагоприятного курса валют, аналитик отмечал: «Трудно определить, в какой мере тут сказались внешние факторы, но в Stryker подобные объяснения во внимание не принимали»{53}.

С того момента, как Джон Браун стал в 1977 году CEO этой компании, и до 1998 года, когда USSC, с которой мы сравниваем Stryker, прекратила самостоятельное существование, Stryker более чем в 90 % случаев (из рассмотрения исключается необычайно удачный 1990 год) благополучно осуществляла свой двадцатимильный марш-бросок. И это постоянное жесткое требование к самому себе и каждому сотруднику столь же постоянно и жестко сдерживалось ограничением: не заходить чересчур далеко, не допускать слишком быстрого роста в течение года. Представьте себе, как давит Уолл-стрит, побуждая наращивать обороты, чтобы обогнать конкурентов, но при этом Stryker чаще давала меньший прирост, чем USSC. Судя по Wall Street Transcript, многие обозреватели критиковали Брауна за недостаток агрессивности. Однако Браун сознательно придерживался раз и навсегда выбранного темпа, не обращая внимания на критику и требования ускорить рост компании в годы бума{54}.