В основу разработки номенклатуры-ценника кладется классификация материалов – деление их на группы, подгруппы и другие подразделения. При разработке или уточнении существующей на предприятии номенклатуры-ценника должны быть соблюдены следующие основные требования:

• полный охват всех потребляемых на предприятии материалов;

• правильное название включаемых в номенклатуру материалов, наличие краткой характеристики, по которой можно было бы судить о качестве материала и технических свойствах;

• построение номенклатуры с учетом удобного пользования ею в повседневной практической работе. В частности, все группы, подгруппы и классы материалов должны размещаться в таком порядке, при котором они могут быть найдены при минимальных затратах труда;

• оставление свободных строк после каждого подразделения материалов в номенклатуре для включения вновь появляющихся наименований материалов;

• условное обозначение шифрами всех названий материалов.

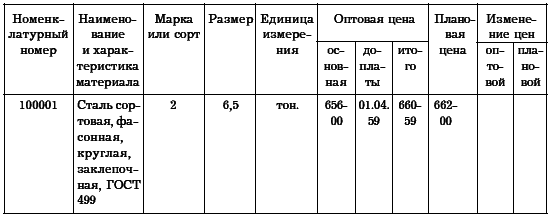

Номенклатуры-ценники материалов оформляются в виде книг-справочников, состоящих из номенклатурных таблиц по отдельным группам материалов (табл. 28).

Таблица 28. Примерная форма номенклатуры-ценника

План отчетности

Бухгалтерская отчетность должна быть подлинным инструментом руководства и контроля за хозяйственной деятельностью предприятия. Бухгалтерская отчетность может удовлетворять этим требованиям лишь в том случае, если она будет доброкачественно составляться в короткие сроки и своевременно доставляться по назначению.

Работа по составлению отчетности должна проводиться планомерно и последовательно в установленные планом сроки.

План отчетности представляет собой перечень форм государственной и внутриведомственной отчетности с указанием адресатов, периодичности, способов и сроков представления, а также работников, отвечающих за составление и представление тех или иных форм отчетности.

При составлении отчетности не следует забывать, что одно дело – окончание работы и другое – возможность использования отчетности руководящими организациями, анализирующими и составляющими сводные отчеты.

В план отчетности и графики работ исполнителей, отвечающих за своевременное представление отчетности, должен быть включен пункт, предусматривающий дату и способ отправки ее по назначению.

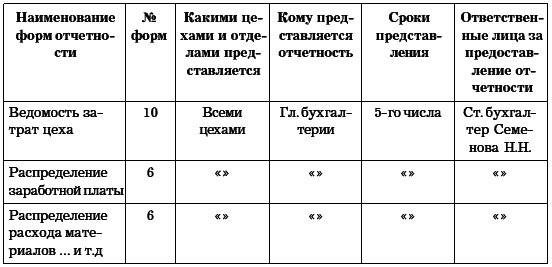

При разработке плана внутризаводской отчетности прежде всего устанавливается необходимость в тех или других отчетных сведениях, пересматривается их содержание, исключаются дублирующие и ненужные для оперативной работы показатели. Такие мероприятия позволят намного сократить работу цехов по составлению параллельной отчетности (табл. 29).

Таблица 29. Табель внутризаводской отчетности

Документация

Первичная документация служит основой для учета и контроля хозяйственной деятельности предприятий. Качество и своевременность текущего учета и отчетности предопределяются качеством и своевременным составлением документов. Небрежность в оформлении документов, неясности и другие дефекты в них, а также задержка в представлении документов отрицательно влияют на достоверность и оперативность учетных данных.

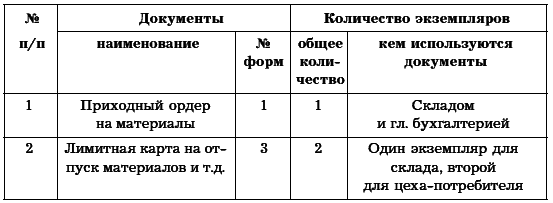

Документы, предполагаемые к использованию на предприятии, должны быть подобраны в папку или альбом, а затем записаны в перечень с указанием, в каком количестве экземпляров составляется тот или иной документ, для кого и для какой цели.

Перечень документов составляется по отдельным участкам работ (по учету материалов, по учету заработной платы и т. д.).

В этих перечнях не дается подробного описания документов, так как в сборниках (альбомах) форм унифицированной документации содержатся характеристика каждого документа и указания о порядке его применения на предприятии.

Перечень документов можно составить примерно по следующей форме (табл. 30).

Таблица 30. Перечень документов

Составленные перечни документов используются при определении объема работы, при распределении ее между группами и отдельными исполнителями учетного аппарата и для других целей.

Документооборот

На каждом предприятии из месяца в месяц выписываются и оформляются тысячи и десятки тысяч первичных документов. Все эти документы должны быстро поступать в бухгалтерию. Только в этом случае возможно осуществление действенного контроля за хозяйственной деятельностью предприятия и обеспечение своевременной и обоснованной сигнализации об отклонениях от плана и влияние на ход выполнения плановых заданий.

Оформление хозяйственных операций документами происходит на многих рабочих местах, различных участках и в звеньях предприятия. Большинство первичных документов составляется не учетными работниками, а лицами, непосредственно участвующими в совершении операций: мастерами, бригадирами, механиками, начальниками цехов, кладовщиками, агентами и другими работниками.

Организация и планирование учетного процесса предполагает полную увязку работы учетного аппарата со всеми оперативными работниками. Это является очень важным, поскольку работа учетного аппарата срывается иногда по вине работников, оформляющих первичную документацию и составляющих отчетные сведения.

Учетный аппарат в своей работе находится в большой зависимости от этой группы работников, от того, насколько правильно и своевременно они оформляют операции документами и насколько своевременно эти документы передаются в бухгалтерию.

Отсутствие четко установленной ответственности за оформление операций документами и сроки передачи их в учетный аппарат не только мешает своевременному осуществлению контроля, но и создает неравномерную загрузку учетного аппарата, оставляя основную массу работы на конец месяца и удлиняя сроки составления отчетности.

Поэтому в мероприятиях по организации и планированию учетной работы одним из важных вопросов является установление четких взаимоотношений учетных работников с материально-ответственными и другими работниками, связанными с первичной документацией, учетом и отчетностью. С этой целью необходимо четко определить, кто персонально, где и когда именно должен оформлять те или иные хозяйственные операции соответствующими документами, а также указать, когда и кому эти документы должны быть сданы и когда, кем эти документы затем группируются и записываются в учетные регистры.

Движение документов с момента их составления и поступления в бухгалтерию до передачи в архив после обработки и записи их в учетные регистры принято называть документооборотом. Документооборот оформляется схемами, в которых перечисляются все первичные, накопительные и группировочные документы, исполнители и работы, связанные с их оформлением и обработкой, а также устанавливаются сроки прохождения этих документов через каждый этап обработки, сроки передачи документов одними исполнителями другим.

Руководители учета некоторых предприятий не придают должного значения документообороту. Надо признать, что вопросы о документообороте в учетной литературе не получают достаточного освещения. Между тем многие недостатки, имеющие место в документировании хозяйственных операций и в сдаче документов по назначению и в их обработке, зависят от правильно организованного документооборота.

Схемы документооборота целесообразно разрабатывать по учету всех важнейших операций предприятия. Приведем примерную схему документооборота по учету заработной платы рабочих-сдельщиков.

Такие схемы являются достаточно наглядными и вполне доступными для понимания рабочими и служащими предприятий. Каждый из исполнителей легко находит в них свои функции и функции своих смежников, от которых зависит его нормальная и своевременная работа.