Эту модель также нельзя считать полноценной, поскольку документ рассматривается только как вспомогательное средство ввода записей на счетах и не учитывается содержательный характер различных стадий его движения.

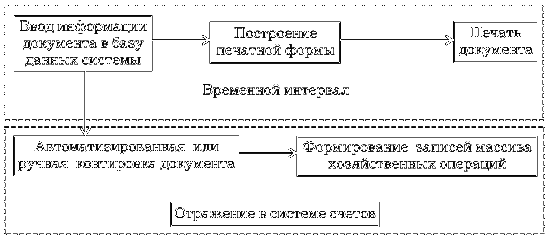

Третья модель интерпретации документов является весьма распространенной. Здесь поддерживается естественная технология прохождения первичных документов, как формируемых в системе, так и поступающих извне (рис. 5).

В основанных на ней программах существует возможность формирования массива хозяйственных операций не только напрямую, но и на основе автоматизированной обработки документов, вводимых в базу данных системы. В последнем случае бухгалтер заполняет экранную форму документа, а программа формирует и печатает его. После реального совершения операции он отражается в учете либо ручным вводом записей в массив хозяйственных операций, либо полуавтоматически на основе макетов проводок, связанных с этим типом документов.

Рис. 5. Технология прохождения первичных документов

В отличие от первых двух моделей, здесь разделены моменты регистрации документа в базе данных системы и его отражения в системе счетов, а введенные документы без подтверждения пользователем никак не влияют на обороты счетов. В то же время информация о них сохраняется, она может быть многократно откорректирована и повторно использована для печати.

Введенные в систему однотипные документы хранятся в отдельных реестрах. В любой момент можно «поднять» нужный документ или их выборку, удовлетворяющую нужному набору критериев. Например, отобрать и распечатать перечень документов, связанных с конкретной организацией или физическим лицом. В некоторых программных системах достаточно полно поддерживается взаимосвязь введенных документов и сформированных на их основании записей массива хозяйственных операций, при которой изменения полей документа автоматически или по запросу пользователя вызывают изменение в порожденных им проводках.

Однако взаимосвязи документов при данной модели прямо не отслеживаются. Здесь главной является возможность отделить действия по регистрации документов в базе данных от их преобразования в записи на счетах. Следствием такого подхода является то, что обобщающая информация может быть получена только в привязке к системе счетов бухгалтерского учета. Это в определенных случаях может привести к перегрузке бухгалтерии аналитическими функциями.

В программах, основанных на полной модели документооборота, во главу угла ставится обслуживание полноценной системы связей между документами разных типов. Если во всех рассмотренных ранее моделях документы являются основой для формирования записей на счетах, то здесь главное внимание уделяется именно завершенности системы связей документов, на основе которых может выполняться одновременная обработка их группы с применением единого пакета правил.

Достоинством полной модели документооборота является то, что она обеспечивает «взаимодействие» электронных копий документов, например платежных и товарных, что весьма немаловажно в тех случаях, когда организация имеет дело с большим количеством постоянных поставщиков и покупателей и сложными схемами взаиморасчетов с ними. Благодаря этому программные системы на полной модели документооборота могут использоваться не только бухгалтерией, но и другими службами управления.

Здесь бухгалтерские проводки являются не чем иным, как сугубо вторичной информацией. Исходя из этой точки зрения счета и проводки как основные информационные компоненты бухгалтерского контура АСУ могут быть освобождены от не свойственной им технологической нагрузки, существующей в системах, основанных на базе доминирования принципа двойной записи.

Модули бухгалтерского контура системы могут использоваться в известной степени независимо от других подсистем. Поскольку большинство документов порождаются вне бухгалтерии, но являются доступными ей, то последняя имеет возможность работать с ними в удобном для себя режиме. В частности, можно так настроить систему, чтобы контировка давала результаты, обобщенные по пачкам документов, что в системах автоматизации, построенных на основе других моделей документооборота, оказывается затруднительным.

Полная модель документооборота дает возможность гибкого разделения функций аналитического учета между различными управленческими подразделениями. Благодаря этому каждая подсистема АСУ получает ровно столько функций, сколько ей необходимо.

Аналитика может поддерживаться подсистемами контура оперативного управления, а отражение хозяйственных операций в системе счетов может выполняться с детализацией только до уровня контрагентов. Это актуально, когда с одними и теми же партнерами осуществляются массовые операции со сложными схемами взаиморасчетов. При этом задачи бухгалтерского контура автоматизированной системы упрощаются за счет обработки детальной аналитики теми службами, которым она необходима (табл. 3).

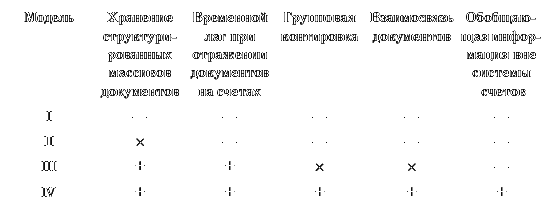

Таблица 3. Сводные характеристики различных моделей документооборота

Примечание: – отсутствие свойства; + наличие свойства; × частичное наличие свойства.

Из приведенных данных следует, что четвертая – полная модель документооборота — наиболее последовательно решает проблемы обработки больших документопотоков за счет возможности получения обобщающей информации как в системе счетов, так и вне ее. Поэтому для крупных предприятий наиболее целесообразно применение систем автоматизации, построенных на ее основе.

При использовании же других моделей документооборота обобщающая информация может возникать главным образом на счетах бухгалтерского учета, которые выполняют свою особенную роль и не всегда определяют те группировки информации, которые бывают необходимы для других служб управления.

В практической работе по ведению учета организации используют компьютерные программы, различающиеся функциональным наполнением, способами настройки, интерфейсом. Однако, несмотря на эти различия, очень многие разработки построены по одной модели. Суть ее – унификация данных и представление их в системе двойной записи, усложненной и дополненной специальными вспомогательными деталями, необходимыми для отражения специфики операций различных разделов учета. Специалисты иногда называют ее «унифицированной обобщенной моделью учета». Фактически в данном случае не делается явного разделения даже по видам учета.

Известно, что существует деление учета на бухгалтерский, оперативно-технический и статистический, каждый из которых имеет свое назначение, свою форму и специфику. Идея представления всех видов учета в унифицированной форме счетов и системе двойной записи, по-видимому, чрезвычайно привлекательна для программистов, в большинстве своем являющихся математиками или техническими специалистами. Для них использование единой модели всех видов учета позволяет абстрагироваться от тех многочисленных деталей и форм представления информации, которыми полна практическая учетная работа.

Для небольших организаций все виды учета сосредоточиваются в бухгалтерии, которая, по сути, является основным поставщиком и основным потребителем информации. Для таких организаций применение подобного рода программных продуктов вполне оправданно. К тому же нередко бухгалтерия состоит из двух-трех относительно универсальных специалистов, ответственных за несколько смежных участков. Поэтому для них удобно иметь программу, в которой все данные хранятся в едином унифицированном реестре и, что называется, всегда имеются под рукой.

При всей привлекательности обобщенной модели учета обращает на себя внимание тот факт, что при ее использовании как основы для системы автоматизации в определенной степени происходит игнорирование реально существующего разделения функций между подразделениями управления.