Главы 22–25 посвящены портфельным стратегиям. В главе 22 объясняются цели управления портфелем облигаций и различные типы портфельных стратегий, активные и структурированные, последняя из которых предназначена для достижения уровня заранее установленного эталона. Стратегии включают стратегию индексирования, о которой рассказывается в главе 23, и стратегию финансирования обязательств (иммунизация и сопоставление денежных потоков), о которой пойдет речь в главе 24. Измерение и оценка инвестиционной деятельности менеджера портфеля с фиксированной доходностью рассматривается в главе 25.

Последние четыре главы посвящены различным инструментам, которые можно использовать для контроля портфельного риска. В главе 26 рассматриваются фьючерсные контракты на процентную ставку, в главе 27 – процентные опционы и в главе 28 – процентные свопы и соглашения о процентной ставке (верхние и нижние границы, «воротники» и сложные опционы). Речь пойдет о ценообразовании на эти контракты и их роли в управлении портфелем облигаций. Тема главы 29 – производные кредитные инструменты.

Вопросы

1. Какой сектор рынка облигаций США принято называть безналоговым?

2. Что входит в понятие ценной бумаги, обеспеченной ипотеками?

3. Перечислите основных эмитентов долговых обязательств в США.

4. Вычислите денежный поток облигации с номинальной стоимостью $100 000, длительностью 10 лет, выплачивающей купонную ставку, равную 7 % годовых, раз в полгода.

5. Вычислите денежный поток бескупонной семилетней облигации номинальной стоимостью $10 000.

6. Почему инвестору важно знать длительность облигации? Назовите три причины.

7. Уточните количество лет, соответствующее понятиям «краткосрочная», «среднесрочная» и «долгосрочная» облигация.

8. Может ли инвестор, купивший облигацию с плавающей купонной ставкой, вычислить ее будущий денежный поток?

9. Предположим, формула перерасчета купона такова:

1-месячная LIBOR + 220 базисных пунктов.

а. Что является референсной ставкой?

b. Что является котируемым спредом?

с. Допустим, что в момент перерасчета купона месячная LIBOR составляет 2,8 %. Какой будет купонная ставка на ближайший период?

10. Какие ценные бумаги называются облигациями с обратной плавающей ставкой?

11. Что такое облигация с отсроченным купонным платежом?

12. а. Что означает амортизация облигаций? b. Почему для амортизируемых ценных бумаг не релевантно понятие длительности?

13. Что такое облигация со встроенным опционом?

14. Какие права получает эмитент облигации со встроенным колл-опционом?

15. а. Чем выгоден колл-опцион эмитенту? b. Почему колл-опцион невыгоден держателю облигации?

16. Какие права получает держатель облигации со встроенным пут-опционом?

17. Какие облигации называются конвертируемыми и какие – подлежащими обмену?

18. Каким образом участники рынка оценивают риск дефолта эмитента облигаций?

19. В чем суть следующего высказывания: «Кредитный риск не сводится к риску дефолта эмитента»?

20. Грозит ли риск реинвестиций инвестору, приобретающему облигации с нулевым купоном?

21. Каким видам риска подвергает свой капитал инвестор, купивший французские корпоративные облигации с денежным потоком, деноминированным во французских франках?

22. Каким образом управляющий переоценивает позиции по рынку?

23. Почему институциональные инвесторы, даже если они планируют держать облигацию до даты погашения, подвергают свой капитал риску ликвидности и риску процентных ставок?

24. Что такое риск риска?

25. Объясните, чем отличается вторичный рынок обыкновенных акций от вторичного рынка облигаций.

26. Какова задача инноваций, перераспределяющих ценовые риски?

Глава 2. ЦЕНООБРАЗОВАНИЕ ОБЛИГАЦИЙ

В этой главе читателю будут представлены сведения:

• о временно́й стоимости денег;

• о способах вычисления цены облигации;

• о том, что для установления цены облигации необходимо определить размер предполагаемых денежных потоков и величину доходности, с помощью которой должны быть дисконтированы предполагаемые денежные потоки;

• о том, почему цена облигации меняется в направлении, противоположном изменению требуемой доходности;

• о выпуклой кривой, выражающей соотношение между ценой и доходностью безопционной облигации;

• о взаимосвязи купонной ставки, требуемой доходности и цены;

• об изменении цены облигации по мере приближения к дате погашения;

• о причинах изменения цены облигации;

• о сложностях, связанных с ценообразованием облигаций;

• о ценообразовании облигаций с плавающей купонной ставкой и с обратной плавающей купонной ставкой;

• о понятии накопленного купонного дохода и котировках цен на облигации.

В этой главе мы объясняем механизм ценообразования облигаций, в следующей – описываем способы измерения доходности. Понимание моделей ценообразования, а также мер доходности невозможно без уяснения основополагающего принципа функционирования финансового рынка, а именно – временно́й стоимости денег. Мы, таким образом, начинаем главу с объяснения этого базового положения.

ВРЕМЕННАЯ СТОИМОСТЬ ДЕНЕГ

Понятие временно́й стоимости денег – важнейший принцип, лежащий в основе анализа любого финансового инструмента. Деньги обладают временно́й стоимостью, поскольку могут быть инвестированы на некий срок под некий процент.

Будущая стоимость

Определить будущую стоимость любой суммы денег, инвестированной в настоящий момент, можно по формуле:

Pn = P0(1 + r)n, (2.1)

где:

n – число периодов;

Pn – будущая стоимость через n периодов, считая с настоящего момента (в долларах);

P0 – номинальная стоимость (в долларах);

r – процентная ставка на один период (в десятичных дробях).

Выражение (1 + r)n представляет будущую стоимость одного доллара, инвестированного в настоящий момент на n периодов под процентную ставку r.

Предположим, что менеджер пенсионного фонда инвестирует $10 млн в финансовый инструмент, который в течение шести лет должен приносить 9,2 % ежегодно. Будущая стоимость $10 млн будет равна $16 956 500, поскольку:

P6 = $10 000 000 × 1,0926 = $10 000 000 × 1,69565 = $16 956 500.

Из приведенного примера видно, как подсчитывать будущую стоимость в случае, когда процент выплачивается один раз в год (т. е. величина периода равна числу лет). Если процент выплачивается чаще, чем раз в год, то как величина процентной ставки, так и число периодов, используемых для расчета будущей стоимости, должны быть уточнены следующим образом:

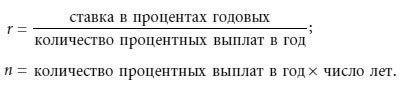

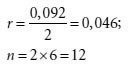

Допустим, что портфельный менеджер из первого примера инвестирует свои $10 млн в финансовый инструмент, который в течение шести лет должен приносить 9,2 % ежегодно, однако процентные выплаты осуществляются раз в шесть месяцев (т. е. дважды в год). В этом случае:

и

P12 = $10 000 000 × 1,04612 = $10 000 000 × 1,71546 = $17 154 600.

Обратите внимание на то, что будущая стоимость $10 млн в ситуации, когда процент выплачивается раз в полгода ($17 154 600), больше, чем в случае процентных выплат раз в год ($16 956 500), несмотря на то что обе инвестиции осуществляются под один и тот же годовой процент. Более высокая будущая стоимость суммы, вложенной под процент, выплачиваемый раз в полгода, отражает более выгодные возможности реинвестирования получаемых процентных платежей.