Оценивая доходность амортизируемой ценной бумаги, инвесторы подсчитывают доходность ее денежного потока. Эта величина представляет собой процентную ставку, при которой приведенная стоимость предполагаемых денежных потоков будет равна рыночной цене. Трудность в данном случае состоит прежде всего в выяснении возможного размера предоплаты для каждого периода. Подробное обсуждение этой темы читатель найдет в главе 11.

Доходность (внутренняя ставка доходности) портфеля в целом

Доходность портфеля облигаций – это не просто среднее или взвешенное среднее доходностей к погашению отдельных облигационных выпусков, входящих в портфель. Для ее вычисления следует определить размер поступающих от портфеля денежных потоков, а затем подобрать процентные ставки, при которых приведенная стоимость этих денежных потоков будет равна рыночной цене портфеля[13].

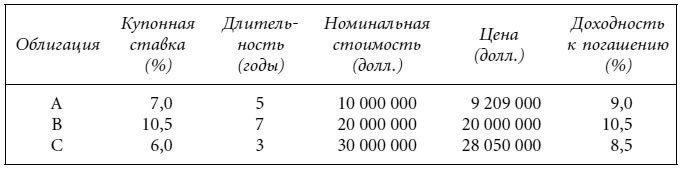

Рассмотрим портфель, в который входят три следующие облигации:

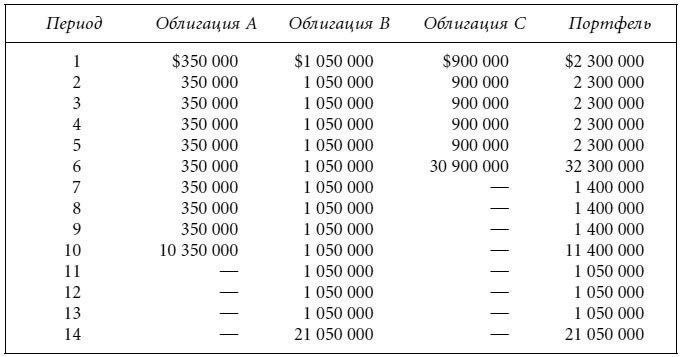

Для упрощения вычислений предположим, что купонные выплаты по всем облигациям совершаются в один и тот же день. Общая рыночная стоимость портфеля составляет $57 259 000. Денежные потоки для каждой из облигаций в портфеле, а также для портфеля в целом суммированы в таблице:

Доходность (внутренняя ставка доходности) такого состоящего из трех облигаций портфеля определяется через нахождение процентной ставки, при которой приведенная стоимость денежных потоков из последней колонки таблицы будет равна $57 259 000 (общая рыночная цена портфеля). Приведенная стоимость денежных потоков будет равна $57 259 000 при процентной ставке 4,77 %. Умножаем 4,77 % на два и получаем 9,54 %, т. е. эквивалентную облигационной доходность портфеля в целом.

Спред доходности для ценных бумаг с плавающей купонной ставкой

Купонная ставка ценной бумаги с плавающей купонной ставкой периодически пересчитывается по формуле перерасчета купона, основанной на значениях референсной ставки и котируемого спреда. Будущее значение референсной ставки заранее неизвестно, а это значит, что величина денежных потоков также не может быть определена. Таким образом, инвестор оказывается не в состоянии подсчитать доходность к погашению облигаций этого типа. Для ценных бумаг с плавающей ставкой участниками рынка традиционно используются меры спреда доходности, а именно: спред на время жизни, или простой спред (spread for life, или simple margin), уточненный простой спред (adjusted simple margin), уточненный общий спред (adjusted total margin) и дисконтный спред (discount margin)[14].

Наиболее популярной величиной является дисконтный спред – именно его достоинства и недостатки мы собираемся обсудить. Данная величина – средний спред относительно референсной ставки, который инвестор может рассчитывать получить в течение жизни ценной бумаги. Дисконтный спред вычисляется следующим образом:

Этап 1. Определяется размер денежных потоков в случае, если референсные ставки останутся постоянными на все время жизни ценной бумаги.

Этап 2. Выбирается спред.

Этап 3. Денежные потоки, размер которых определен на этапе 1, дисконтируются на величину, равную сумме текущего значения референсной ставки и выбранного на этапе 2 спреда.

Этап 4. Приведенная стоимость денежных потоков, полученная на этапе 3, сравнивается с ценой. Если приведенная стоимость равна цене, то дисконтный спред равен спреду, найденному на этапе 2. Если приведенная стоимость отличается от цены, следует вернуться на этап 2 и выбрать другое значение спреда.

Для ценной бумаги, торгующейся по номиналу, дисконтный спред определяется просто – это используемый при пересчете купона котируемый спред.

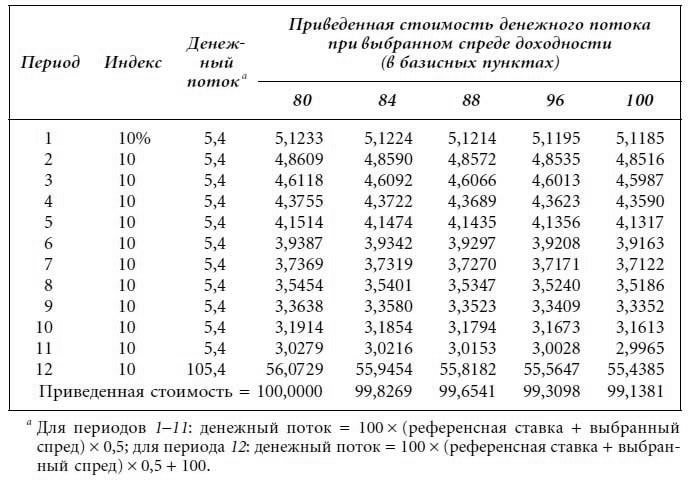

В качестве примера рассмотрим шестилетнюю ценную бумагу с плавающей купонной ставкой, торгующуюся по 99,3098; купон расчитывается исходя из значения референсной ставки плюс 80 базисных пунктов. Пересчет купона совершается каждые полгода. Предположим, что текущее значение референсной ставки – 10 %. В табл. 3.1 приведены данные, позволяющие вычислить для этой ценной бумаги дисконтный спред. В первой колонке мы видим текущее значение референсной ставки. Вторая колонка представляет денежные потоки, получаемые от ценной бумаги. Денежный поток в первые 11 периодов равен умноженной на 100 сумме половины текущего значения референсной ставки (5 %) и полугодового спреда в 40 базисных пунктов. В двенадцатый полугодовой период денежный поток составляет 5,4 плюс номинальная стоимость 100. Верхний ряд последней (пятой) колонки демонстрирует выбранное значение спреда. В строках под выбранным спредом приводятся значения приведенных стоимостей для каждого денежного потока. Последний ряд – это суммарная приведенная стоимость денежных потоков.

Таблица 3.1. Вычисление дисконтного спреда ценной бумаги с плавающей ставкой

Ценная бумага с плавающей ставкой:

длительность – шесть лет;

купон = референсная ставка + 80 базисных пунктов;

перерасчет каждые полгода.

Анализируя все пять выбранных спредов доходностей, обнаруживаем, что приведенная стоимость равна цене облигации с плавающей ставкой (99,3098) при спреде в 96 базисных пунктов. Таким образом, дисконтный спред для полугодового периода составляет 48 базисных пунктов, для года – 96 базисных пунктов. (Заметим, что в случае, когда облигация торгуется по номиналу, дисконтный спред равен котируемому спреду – 80 базисным пунктам.)

Недостаток дисконтного спреда как меры потенциальной прибыли от инвестиций в ценную бумагу с плавающей ставкой связан с лежащим в основе вычислений предположением о том, что референсная ставка не изменится за время жизни ценной бумаги. Кроме того – и это второй существенный недостаток описываемой величины, – не принимается в расчет существование верхних или нижних границ величины купона, характерных для ряда облигаций с плавающим купоном.

ПОТЕНЦИАЛЬНЫЕ ИСТОЧНИКИ ПРИБЫЛИ ОТ ОБЛИГАЦИИ

Инвестор, приобретающий облигацию, может рассчитывать получить прибыль из одного или нескольких перечисленных ниже источников:

1. Периодические купонные выплаты, осуществляемые эмитентом.

2. Прирост капитала (или убыток – отрицательная прибыль) в момент, когда облигация погашается, выкупается эмитентом или продается.

3. Процентный доход, получаемый от реинвестиций периодически поступающих денежных потоков.

Последний компонент потенциальной прибыли носит название дохода от реинвестиций. Для стандартной облигации, по которой во время, предшествующее дате погашения, осуществляются только купонные выплаты и не предполагается выплат номинала, промежуточные денежные потоки состоят исключительно из купонных выплат. Для таких облигаций доход от реинвестиций – это процент, получаемый от реинвестирования процентных выплат. Описывая третий источник денежной прибыли от этих облигаций, принято говорить о «проценте на процент» (сложные проценты). Для амортизируемых ценных бумаг доход от реинвестиций – это процентная прибыль от реинвестирования как купонных выплат, так и производимых до даты погашения выплат части номинала. В дальнейшем обзоре мы обратимся к описанию источников прибыли для неамортизируемых ценных бумаг (т. е. облигаций, по которым до даты погашения не предусмотрены периодические выплаты частей номинала).

Очевидно, что мера потенциальной доходности облигации должна принимать в расчет все три источника возможной прибыли. Напомним, однако, что текущая доходность учитывает только периодические выплаты купона, при этом не учитывается ни прирост капитала (или убыток), ни процент на процент. Доходность к погашению подсчитывается исходя из размера купонных выплат, а также возможного прироста (потерь) капитала. В расчет принимается также процент на процент. Между тем, как мы покажем в дальнейшем, в основе вычислений доходности к погашению лежит предположение о том, что купонные выплаты могут быть реинвестированы под ту же самую доходность. Доходность к погашению является, таким образом, обещанной доходностью: она станет реальностью, только если: 1) инвестор додержит облигацию до погашения и 2) купонные выплаты будут реинвестированы под данную доходность к погашению. Если либо первое, либо второе условие не соблюдается, доходность облигации в действительности оказывается больше или меньше доходности к погашению.