ОБЩАЯ ПРИБЫЛЬ

В предыдущем разделе мы уже отмечали, что доходность к погашению является обещанной доходностью. В момент покупки облигация обещает инвестору некую доходность, возможную в будущем при соблюдении двух условий:

1. Облигация держится до погашения.

2. Все купонные выплаты реинвестируются под данную доходность к погашению.

Мы подробно обсудили второе условие и показали, что размер процента на процент может существенно влиять на общую прибыль от облигации. Таким образом, реинвестирование купонных выплат под ставку более низкую, чем доходность к погашению, сделает реальную доходность облигации ниже, чем доходность к погашению.

По-видимому, инвестору не следует рассчитывать на то, что купонные выплаты будут реинвестированы под доходность к погашению. Ему стоило бы на основании собственных рассуждений сделать заключение о будущих ставках реинвестирования. Общая прибыль (total return) – это мера доходности, строящаяся на основе эксплицитных предположений инвестора о будущих ставках реинвестирования.

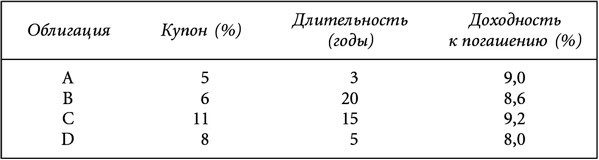

Рассмотрим теперь первое условие: необходимость держать облигацию до момента погашения. Предположим, что инвестор, решивший вложить капитал на пять лет, выбирает одну из четырех облигаций:

Какая из облигаций – при условии, что их кредитное качество не различается – является наиболее выгодной для инвестора? Инвестор, выбравший облигацию С из-за ее наиболее высокой доходности к погашению, закрывает глаза на тот факт, что через пять лет облигация должна быть продана по цене, зависящей от доходности, которую в тот момент рынок потребует от 10-летней облигации с 11 %-ным купоном. Очевидно, что в этой ситуации возможен либо прирост капитала, либо убыток, благодаря которым прибыль окажется выше или ниже обещанной в настоящий момент доходности к погашению. Кроме того, более высокий, по сравнению с прочими облигациями, купон облигации С, означает, что бо́льшая часть прибыли будет зависеть от реинвестиций получаемых купонных выплат.

Облигация А предлагает вторую по величине доходность к погашению. На первый взгляд, именно эта ценная бумага кажется наиболее привлекательной, поскольку ее владелец не рискует реализовать убыток в момент продажи облигации до даты погашения. Более того, в этом случае, как кажется, невысок риск реинвестиций: купонная ставка этой облигации ниже купонной ставки трех остальных. Между тем риск реинвестиций для владельца такой облигации существует: через три года сумма, полученная при погашении, должна быть реинвестирована еще на два года. Доходность, которую получит инвестор, зависит от процентных ставок, которые установятся через три года на двухлетние облигации.

Похоже, что доходность к погашению не лучший критерий для выбора ценной бумаги. Как же совершить выбор? Ответ зависит от ожиданий инвестора и, в первую очередь, от его инвестиционного горизонта. Кроме того, в случае облигаций, длительность которых превышает инвестиционный горизонт, он зависит от того, какие предположения строит инвестор относительно требуемой рыночной доходности в момент окончания инвестиционного горизонта. Таким образом, любая из четырех облигаций может стать наилучшей: инвестору важно лишь определить свою точку зрения на ставки реинвестиций и будущую требуемую доходность. Величина общей прибыли определяется исходя из сделанных предположений и позволяет, в соответствии с персональными ожиданиями инвестора, выявить лучший объект для вложения капитала.

Мера доходности к колл-опциону страдает теми же недостатками, что и мера доходности к погашению. Во-первых, ее значение отражает действительное положение вещей только в случае, если инвестор додерживает облигацию до первой даты отзыва. Во-вторых, предполагается, что купонные выплаты могут быть реинвестированы под доходность к колл-опциону. Если инвестиционный горизонт участника рынка является более коротким, чем временной отрезок до первой даты отзыва, облигацию, возможно, придется продать по цене меньшей, чем цена покупки. Если же, напротив, инвестиционный горизонт длиннее отрезка времени до даты отзыва, участник рынка может оказаться перед необходимостью реинвестировать полученную в результате отзыва сумму на период, оставшийся до окончания временного горизонта. Таким образом, величина доходности к первой дате отзыва мало помогает инвестору, анализирующему облигацию. Мера общей прибыли, в свою очередь, является чрезвычайно полезным аналитическим инструментом, в том числе при работе с облигациями, имеющими встроенный колл-опцион.

Вычисление общей прибыли от облигации

Гипотеза, положенная в основу меры общей прибыли, проста. Цель вычислений – узнать, прежде всего, денежную сумму, которую в будущем принесут инвестиции в данную облигацию, при условии существования на рынке определенных ставок реинвестирования. Далее общая прибыль выражается в виде годового процента, т. е. ставки, позволяющей начальному капиталовложению возрасти до требуемой денежной суммы.

Процедура подсчета общей прибыли от облигации на некоем временном горизонте может быть вкратце описана следующим образом. Инвестор делает предположение относительно будущей ставки реинвестирования, а затем на основании ее значения подсчитывает денежную прибыль, которую в момент окончания временного горизонта принесут как купонные выплаты, так и сложные проценты. Кроме того, по окончании запланированного временного горизонта инвестор должен получить либо номинальную, либо другую стоимость облигации (стоимость облигации в случае продажи вычисляется исходя из предположений о будущей требуемой рыночной доходности). Общая прибыль – это процентная ставка, при которой сумма, инвестированная в облигацию (т. е. ее текущая рыночная стоимость плюс накопленный купонный доход), возрастет до денежной величины, ожидаемой в конце временного горизонта.

Ниже приводим краткий план действий, которым следует руководствоваться при вычислении общей прибыли от облигации на запланированном временном горизонте:

Этап 1. На основании сделанного предположения о размере будущей ставки реинвестиций подсчитайте величину общих купонных выплат плюс процент на процент. Сумма купонных выплат и процента на процент может быть вычислена с помощью формулы (3.7). В этом случае в качестве ставки реинвестиций следует принять половину годовой ставки, под которую инвестор рассчитывает вложить купонные выплаты.

Этап 2. Определите цену продажи на момент окончания временного горизонта. Предполагаемая цена продажи будет зависеть от предполагаемой требуемой доходности в конце планируемого отрезка времени. Предполагаемая цена будет равна приведенной стоимости оставшихся денежных потоков облигации, дисконтированных по предполагаемой требуемой доходности.

Этап 3. Сложите величины, полученные на этапах 1 и 2. Результатом явится общее будущее количество денег, которое может быть получено от инвестиций при условии наличия в момент окончания запланированного временного горизонта определенной доходности, а также существования определенных ставок реинвестиций[15].

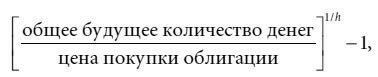

Этап 4. Для получения полугодовой общей прибыли воспользуйтесь формулой:

(3.9)

где h – количество полугодовых периодов в инвестиционном горизонте. Заметьте, что данная формула – вариант уравнения (3.3), т. е. доходность инвестиции с единственным денежным потоком.

Этап 5. Поскольку обычно предполагается, что процент выплачивается раз в полгода, результат, найденный на этапе 4, следует удвоить. Полученная процентная ставка – это искомая общая прибыль от облигации, выраженная в процентах годовых.