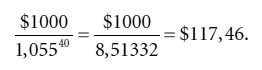

Приведенная стоимость номинала в $1000, который будет получен через 40 полугодовых периодов, дисконтированная по 5,5 %, равна, как видно из расчетов, приведенных ниже, $117,46:

Цена облигации, таким образом, равна сумме двух приведенных стоимостей:

Предположим теперь, что требуемая доходность составляет не 11 %, а 6,8 %. Цена облигации в этом случае окажется равной $1347,04 (процесс вычисления значения цены описан ниже).

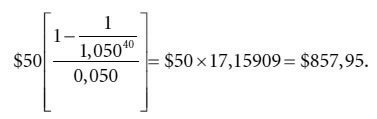

Приведенная стоимость купонных выплат при соответствующей периоду процентной ставке 3,4 % (6,8 % /2) равна:

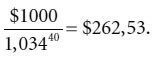

Приведенная стоимость номинала в $1000, который будет получен через 40 полугодовых периодов, дисконтированная по 3,4 %, равна:

Цена облигации, таким образом, составит:

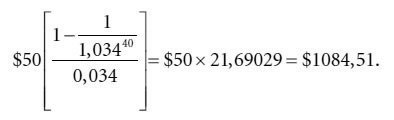

Если требуемая доходность равна купонной ставке 10 %, цена облигации будет равна ее номинальной стоимости, т. е. $1000. Действительно, приведенная стоимость купонных выплат при соответствующей периоду процентной ставке 5 % (10 %/2) равна:

Приведенная стоимость номинала в $1000, который будет получен через 40 полугодовых периодов, дисконтированная по 5 %, равна, согласно формуле:

Цена облигации, таким образом, составит:

Ценообразование облигаций с нулевым купоном

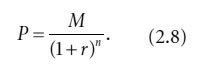

Некоторые облигации не предполагают никаких периодических купонных выплат. Инвестор получает процентный доход за счет разницы между номинальной стоимостью и ценой покупки. Облигации этого типа носят название облигаций с нулевым купоном. Цена облигации с нулевым купоном вычисляется путем подстановки нуля вместо С в формулу (2.6):

Формула (2.8) показывает, что цена облигации с нулевым купоном – это приведенная стоимость номинала. Заметим, однако, что при подсчетах такой приведенной стоимости число периодов, используемое для дисконтирования, равно не количеству лет до погашения облигации, а количеству лет, умноженному на 2. Дисконтная ставка в этом случае равна половине требуемой годовой доходности. Так, цена облигации с нулевым купоном и сроком до погашения 15 лет, номинал которой равен $1000, а требуемая доходность – 9,4 %, составит $252,12:

Связь цены и доходности

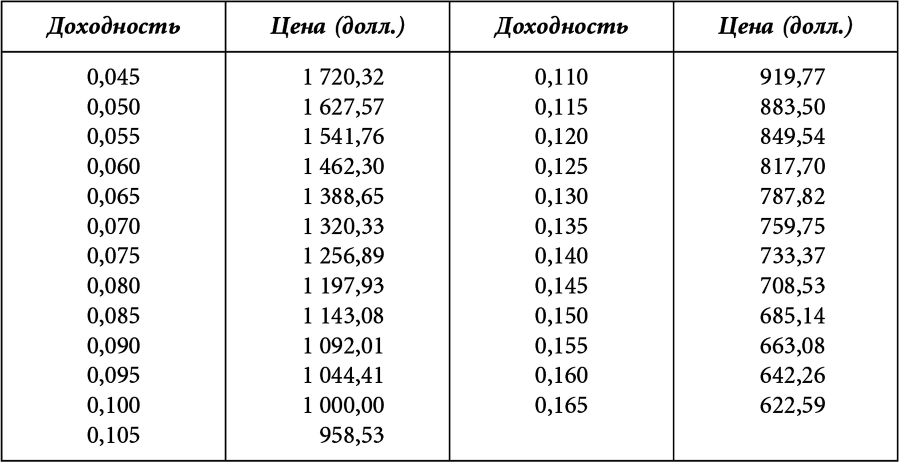

Одно из фундаментальных свойств облигации заключается в том, что цена всегда меняется в направлении, противоположном изменению требуемой доходности. Объяснение этому феномену следует искать в том факте, что цена облигации – это приведенная стоимость денежных потоков. Если требуемая доходность увеличивается, то приведенная стоимость денежных потоков падает; соответственно, падает и цена. И наоборот: падение требуемой доходности означает рост приведенной стоимости денежных потоков, а значит, и рост цены. Проверим справедливость этого утверждения на примере цены 20-летней 10 %-ной облигации в случаях, когда требуемая доходность составляет 11 %, 10 % и 6,8 %. В табл. 2.1 приводятся цены 20-летней облигации с 10 %-ным купоном при разных требуемых доходностях.

Таблица 2.1. Связь цены и доходности для 20-летней облигации с 10 %-ным купоном

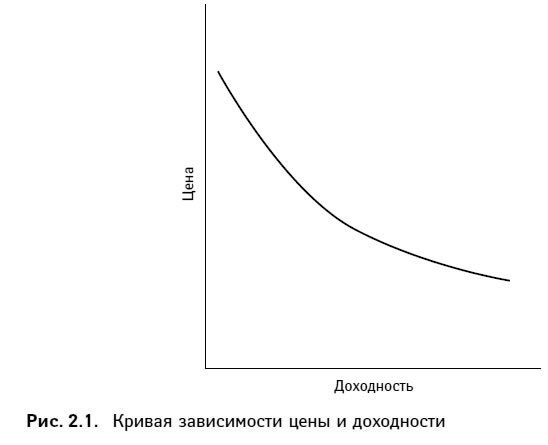

Изобразив связь цены и доходности любой облигации без встроенного колл-опциона графически, мы обнаружим, что график имеет характерную изогнутую форму, показанную на рис. 2.1.

Кривая такой формы носит название выпуклой. Выпуклость кривой цена/доходность имеет важное значение при оценке инвестиционных характеристик облигации (подробнее об этом сообщается в главе 4).

Связь между купонной ставкой, требуемой доходностью и ценой

Рыночным доходностям свойственно меняться; единственная переменная, которая меняется, чтобы соответствовать новой требуемой доходности, – это цена облигации. Если купонная ставка равна требуемой доходности, цена акции будет равна ее номиналу – мы показали это на примере 20-летней облигации с купонной ставкой в 10 %.

Как только в данный момент времени рыночная доходность поднимается выше купонной ставки, цена облигации приспосабливается к новым условиям таким образом, чтобы инвестор, приобретающий облигацию, мог получить от покупки некую дополнительную выгоду. Если бы цена не менялась, инвесторы отказались бы от приобретения облигации, предлагающей доходность ниже рыночной. Таким образом, недостаток спроса приводит к падению цены и росту доходности облигации. Именно так на практике происходит падение цены ниже уровня номинала.

Прирост капитала, реализуемый путем удерживания облигации до даты погашения, – форма компенсации, предлагаемой инвестору, владеющему облигацией с купонной ставкой ниже требуемой доходности. Если облигация продается по цене более низкой, чем ее номинальная стоимость, говорят, что облигация была продана с дисконтом. Из приведенных выше расчетов видно, что в ситуации, когда требуемая доходность превышает купонные ставки, цена облигации всегда ниже номинала ($1000).

Если требуемая рыночная доходность меньше купонной ставки, облигация должна продаваться по цене более высокой, чем номинальная стоимость. Это происходит потому, что инвестор, приобрети он облигацию по номиналу, получил бы купонную ставку, превышающую справедливую рыночную доходность. В результате цена на облигацию со столь привлекательной доходностью пошла бы вверх. Цена может расти до тех пор, пока доходность облигации не совпадет с требуемой доходностью рынка. Про облигацию, цена которой превышает ее номинальную стоимость, говорят, что она продается с премией. Отношения между купонной ставкой, требуемой доходностью и ценой в общем виде можно записать следующим образом:

купонная ставка < требуемая доходность ↔ цена < номинал (облигация торгуется с дисконтом)

купонная ставка = требуемая доходность ↔ цена = номинал

купонная ставка > требуемая доходность ↔ цена > номинал (облигация с торгуется премией).

Связь между ценой облигации и временем при неизменных процентных ставках

Что происходит с ценой облигации, если в течение периода между приобретением облигации и датой погашения требуемая доходность не меняется? Для облигации, продающейся по номиналу, купонная ставка равна требуемой доходности. Дата погашения будет приближаться, но облигация по-прежнему будет продаваться по номинальной стоимости. Ее цена по мере приближения к дате погашения не изменится.

Цена облигации не останется прежней в случае, если облигация продается с дисконтом или с премией. В табл. 2.2 приведены данные о временно́м движении цены 20-летней облигации с купонной ставкой 10 %, продающейся с дисконтом, а также данные о той же самой облигации, продающейся с премией. Заметим, что цена облигации, продающейся с дисконтом, при условии неизменной требуемой доходности растет. Обратный процесс происходит с ценой облигации, продающейся с премией. Цена обеих облигаций в момент погашения равняется номинальной стоимости.

Причины изменения цены облигации

Изменение цены облигации можно объяснить одной или несколькими из приведенных ниже причин.