1. Наблюдается изменение требуемой доходности, связанное с изменением кредитного качества эмитента.

2. Цена облигации, продающейся с премией или с дисконтом, меняется не под влиянием требуемой доходности, остающейся неизменной, а растет или падает по мере приближения даты погашения.

3. Наблюдается изменение требуемой доходности, связанное с изменением доходности сравнимых облигаций (т. е. изменение доходности, требуемое рынком).

Причины 2 и 3 подробно описаны в этой главе. Умение предсказать изменение кредитного качества эмитента (причина 1) до того, как это изменение будет признано рынком, – одна из важных составляющих успешного управления инвестициями.

СЛОЖНОСТИ ПРИ ОПРЕДЕЛЕНИИ ЦЕНЫ ОБЛИГАЦИИ

Описывая ценообразование облигаций, мы исходили из предположений о том, что:

1) следующая выплата купона состоится ровно через шесть месяцев;

2) денежные потоки известны;

3) соответствующая требуемая доходность может быть определена;

4) все денежные потоки дисконтируются по одной ставке.

Рассмотрим каждое из приведенных положений применительно к реальной практике.

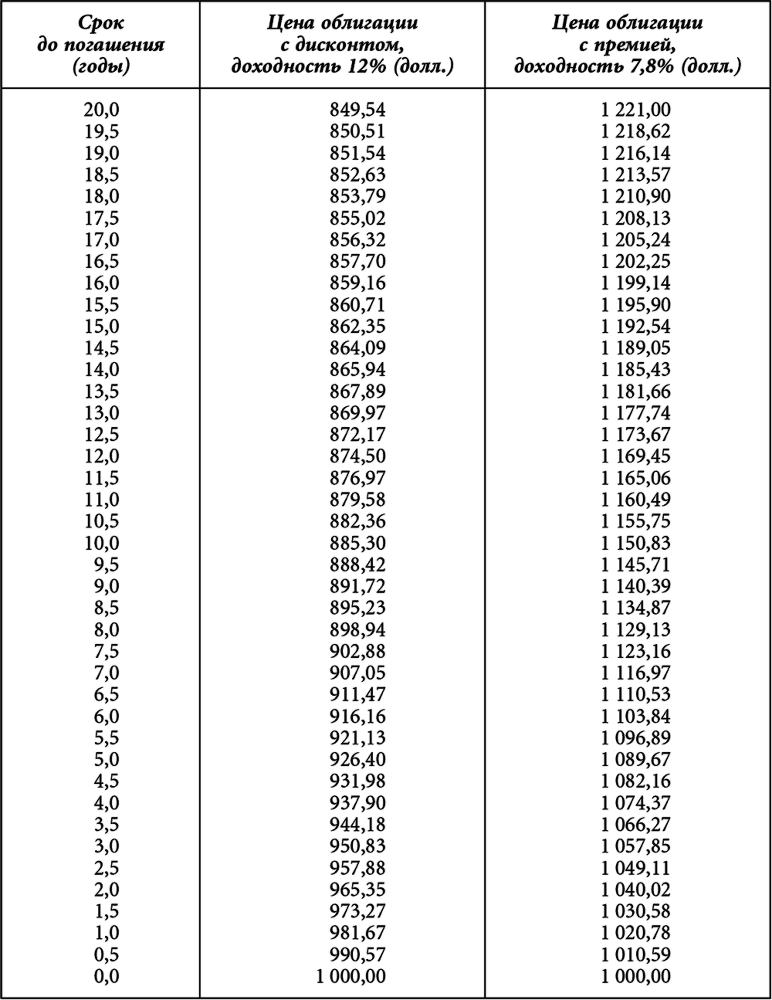

Таблица 2.2. Данные о временно́м движении цены на 20-летнюю облигацию с купонной ставкой 10 %, продающуюся с дисконтом и с премией

Следующая выплата купона состоится раньше, чем через шесть месяцев

Если инвестор приобретает облигацию, купонная выплата по которой должна состояться раньше, чем через полгода, цена облигации может быть вычислена следующим образом:

где:

Обратите внимание на то, что при v = 1 (т. е. в случае, когда следующая выплата купона состоится ровно через шесть месяцев) формула (2.9) сводится к формуле (2.6).

Денежные потоки могут быть неизвестны

Для облигаций без встроенного колл-опциона, эмитент которых не потерпел дефолта, денежные потоки известны. Между тем для большинства облигаций размер денежных потоков не может быть установлен с точностью. Причина – возможность отзыва облигаций эмитентом до наступления даты погашения. Для облигаций со встроенным колл-опционом денежный поток в первую очередь зависит от уровня текущих процентных ставок в сравнении с величиной купонной ставки. Так, эмитент, скорее всего, воспользуется своим правом на досрочное погашение облигаций, если процентные ставки упадут существенно ниже купонных и ему будет выгоднее выкупить облигационный выпуск, не дожидаясь даты погашения, а затем выпустить новые облигации с более низкой купонной ставкой. (Другой пример – ценные бумаги, обеспеченные ипотеками, подробно описанные в главах 11 и 12; индивидуальный заемщик имеет право предоплаты всех ипотечных обязательств или их части вне установленного графика.)

Таким образом, денежные потоки облигаций, которые могут быть выкуплены до даты погашения, зависят от текущих рыночных процентных ставок.

Выяснение соответствующей требуемой доходности

Для всех требуемых доходностей эталоном являются доходности, предлагаемые казначейскими ценными бумагами, речь о которых пойдет в главе 5. Аналитический принцип, которым мы руководствуемся в книге, – разложение требуемой доходности облигации на составляющие, описание которых читатель найдет в следующих главах.

Одна дисконтная ставка для всех денежных потоков

Анализируя ценообразование облигаций, мы до сих пор исходили из предположения о том, что все денежные потоки дисконтируются с помощью одной дисконтной ставки. В главе 5 мы покажем, что любая облигация может рассматриваться как пакет облигаций с нулевым купоном, причем в каждом случае для определения приведенной стоимости конкретного денежного потока должна использоваться особая дисконтная ставка.

ЦЕНООБРАЗОВАНИЕ ОБЛИГАЦИЙ С ПЛАВАЮЩЕЙ КУПОННОЙ СТАВКОЙ И ОБЛИГАЦИЙ С ОБРАТНОЙ ПЛАВАЮЩЕЙ КУПОННОЙ СТАВКОЙ

Ни для ценной бумаги с плавающей ставкой, ни для ценной бумаги с обратной плавающей ставкой денежный поток заранее неизвестен: он зависит от поведения референсной ставки в будущем.

Цена облигации с плавающей ставкой

Купонная ставка ценной бумаги с плавающей ставкой равна сумме референсной ставки и некоторого спреда или маржи. Купонная ставка облигации с плавающей ставкой может быть получена, например, при сложении ставки трехмесячного казначейского векселя (референсная ставка) и 50 базисных пунктов (спред).

Цена облигации с плавающей ставкой определяется двумя факторами: 1) величиной спреда и 2) ограничениями, которые могут быть наложены на перерасчет купона. Так, облигация с плавающей купонной ставкой может иметь максимальную купонную ставку, называемую верхней планкой (cap), или минимальную купонную ставку – нижнюю планку (floor). Цена облигации с плавающей ставкой будет приближаться к номинальной стоимости, если: 1) справедливый рыночный спред остается неизменным и 2) не достигается ни верхняя, ни нижняя планка[9].

Если требуемый рыночный спред будет увеличиваться (уменьшаться), цена облигации будет опускаться ниже (подниматься выше) номинала. Если купонная ставка не будет равна сумме референсной ставки и спреда из-за ограничений, налагаемых верхней планкой, облигация с плавающей ставкой будет торговаться по цене более низкой, чем номинал.

Ценообразование облигации с обратной плавающей купонной ставкой

Как правило, облигация с обратной плавающей ставкой создается на основе ценной бумаги с фиксированной ставкой[10].

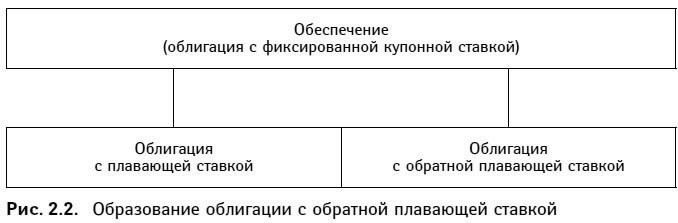

Ценная бумага, с помощью которой создается облигация с обратной плавающей ставкой, носит название обеспечения. На основе обеспечения создаются две облигации: одна – с обычной плавающей купонной ставкой, другая – с обратной плавающей купонной ставкой. Процесс образования таких облигаций представлен на схеме внизу (рис. 2.2).

Две облигации создаются таким образом, что: 1) общая купонная выплата по обеим облигациям в каждый из периодов меньше или равна купонной выплате обеспечения в тот же период и 2) общая номинальная стоимость двух облигаций меньше или равна номинальной стоимости обеспечения. Облигация с плавающей ставкой и облигация с обратной плавающей ставкой должны быть структурированы таким образом, чтобы денежный поток, поступающий от обеспечения, был достаточен для удовлетворения обязательств по обеим ценным бумагам.

Рассмотрим 10-летнюю облигацию с купоном, выплачиваемым раз в полгода и равным 7,5 %. Допустим, что такие облигации в объеме $100 млн используются в качестве обеспечения для создания облигации с плавающей ставкой номинальной стоимостью $50 млн и облигации с обратной плавающей ставкой номинальной стоимостью $50 млн. Предположим, что купон пересчитывается каждые шесть месяцев в соответствии со следующей формулой:

купон облигации с плавающей ставкой = референсная ставка + 1 %; купон с обратной плавающей ставкой = 14 % – референсная ставка.

Напомним, что общая номинальная стоимость облигаций с обычной плавающей и обратной плавающей ставками равна номиналу обеспечения, т. е. $100 млн. Взвешенное среднее купонной ставки комбинации обеих облигаций равно:

0,5 × (референсная ставка + 1 %) + 0,5 × (14 % – референсная ставка) = 7,5 %.