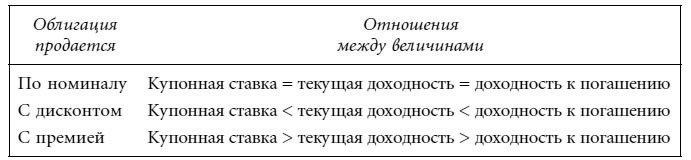

Доходность к погашению – это мера, которая позволяет оценить не только текущий купонный доход, но и размер прибыли или убытка, ожидающих капитал инвестора, остающегося владельцем облигации до погашения. Кроме того, доходность к погашению принимает в расчет временные параметры денежных потоков. Отношения между купонной ставкой, текущей доходностью и доходностью к погашению приведены в таблице:

Доходность к колл-опциону

В главе 1 мы писали о том, что эмитент может иметь возможность отозвать (выкупить) облигацию, не дожидаясь установленной даты погашения. Сроки отзыва и его цена устанавливаются в момент выпуска облигации. Цена исполнения колл-опциона носит название цены отзыва или колл-цены (call price). Для одних облигационных выпусков цена отзыва остается постоянной вне зависимости от даты, в которую отзыв будет совершен. Для других облигаций со встроенным колл-опционом цена отзыва меняется в соответствии с моментом отзыва, т. е. существует регламент отзыва, устанавливающий цену отзыва для каждой конкретной даты.

Для облигаций со встроенным колл-опционом наряду с доходностью к погашению традиционно вычисляется значение доходности к колл-опциону. Вычисления строятся на основании предположения о том, что эмитент в одну из установленных дат выкупит облигацию по установленной регламентом цене. Как правило, инвесторы подсчитывают значения доходности к первому отзыву или доходности к следующему отзыву, доходности к первому отзыву по номиналу и доходности к рефинансированию. Доходность к первому отзыву – мера, актуальная для облигационного выпуска, который не может быть выкуплен в настоящий момент, тогда как доходность к следующему отзыву вычисляется для облигации, колл-опцион на которую в настоящий момент может быть приведен в действие. Доходность к рефинансированию подсчитывается исходя из предположения о том, что, как только облигация станет рефинансируемой, она немедленно будет отозвана. (В главе 7 мы покажем, что облигационный выпуск может содержать встроенный колл-опцион, однако в определенный период времени его нельзя отозвать за счет привлечения более дешевого финансирования, чем процентная ставка самой облигации. В этот период времени выпуск называется нерефинансируемым.)

Процедура вычисления доходности к любой из дат отзыва проходит так же, как подсчет любой другой доходности, а именно: определяется процентная ставка, при которой приведенная стоимость предполагаемых денежных потоков будет равна цене облигации. В случае доходности к первому отзыву предполагаемые денежные потоки представляют собой купонные выплаты, произведенные до первой даты отзыва, а также установленную в регламенте цену отзыва. При вычислении доходности к первому отзыву по номиналу денежными потоками считаются купонные выплаты, совершенные до первой даты, в которую эмитент может выкупить облигацию по номиналу, а также последний денежный поток в размере номинальной стоимости.

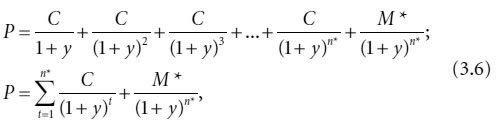

Формула вычисления доходности к колл-опциону выглядит следующим образом:

где:

M* – цена отзыва (в долларах);

n* – число периодов до предполагаемой даты отзыва (число лет × 2).

Для облигации с купоном, выплачиваемым раз в полгода, удвоение процентной ставки для периода (у) дает доходность к колл-опциону, эквивалентную облигационной.

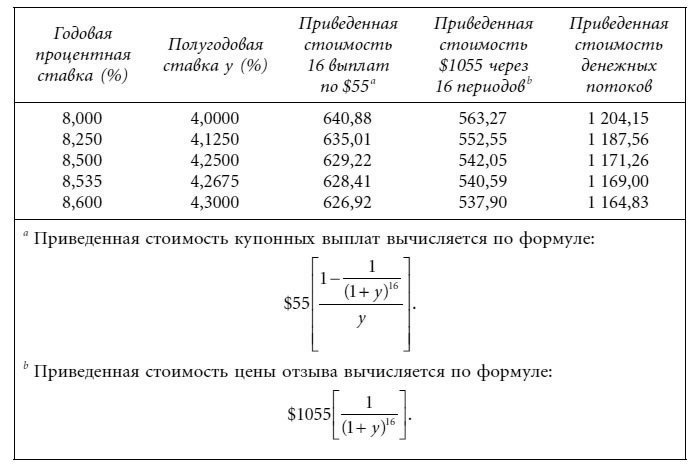

Рассмотрим 18-летнюю облигацию с купоном, равным 11 %, номинальной стоимостью $1000 и ценой $1169. Предположим, что первый отзыв может быть произведен через 8 лет с настоящего момента, причем цена отзыва – $1055. Денежные потоки от такой облигации, отозванной через 13 лет, представляют собой: 1) 26 купонных выплат по $55 и 2) $1055 через 16 шестимесячных периодов с настоящего времени.

При подстановке искомого значения у в формулу (3.6) должно выполняться равенство правой и левой частей, т. е. приведенная стоимость денежных потоков до первой даты отзыва должна быть равна цене облигации ($1169). Процедура определения значения доходности к первому отзыву аналогична вычислению доходности к погашению. Приведенные стоимости при разных процентных ставках для периодов даются в таблице:

Процентная ставка для периода, составляющая 4,2675 %, соответствует приведенной стоимости денежных потоков, равной цене облигации, а это значит, что у, или доходность к первому отзыву, – это 4,2675 %. Таким образом, доходность к первому отзыву, эквивалентная облигационной, равна 8,535 %.

Предположим, что первая дата отзыва по номиналу для этой облигации – это момент, наступающий через 13 лет с настоящего времени. Тогда доходность к первому отзыву по номиналу – это процентная ставка, при которой приведенная стоимость $55, выплачиваемых каждые полгода в течение следующих 26 периодов, плюс номинальная стоимость $1000, которая будет получена через 26 полугодовых периодов, окажется равной цене, а именно $1169. Предлагаем читателю самостоятельно провести продемонстрированную нами на примерах процедуру подбора и надеемся, что полученный результат совпадет с нашим: полугодовая процентная ставка, при которой приведенная стоимость денежных потоков равна цене, составляет 4,3965 %, а доходность к первому отзыву по номиналу равна, соответственно, 8,793 %.

Доходность к пут-опциону

В главе 1 мы обсуждали облигации со встроенным пут-опционом, суть которого состоит в следующем: держатель облигации имеет право заставить эмитента приобрести выпуск по установленной цене. Для облигации со встроенным пут-опционом, так же как и для облигации с колл-опционом, может существовать регламент продаж. В регламенте обозначается дата вынужденной покупки облигации эмитентом и цена покупки – так называемая пут-цена (put price).

Для облигаций со встроенным пут-опционом рассчитывается доходность к пут-опциону. Доходность к пут-опциону – это процентная ставка, при которой приведенная стоимость денежных потоков, поступающих до предполагаемой даты вынужденной покупки выпуска эмитентом, а также пут-цена на эту дату, обозначенная в регламенте, в сумме равны цене облигации. Формула вычисления этой величины аналогична формуле (3.6): за М* в данном случае принимается пут-цена, а за n* – число периодов до предполагаемой даты продажи выпуска эмитенту. Вычисления проводятся по той же схеме, что и при определении значений доходности к погашению и доходности к колл-опциону.

Рассмотрим, например, ту же 18-летнюю облигацию с 11 %-ным купоном, торгующуюся по $1169. Предположим, что ее можно продать эмитенту по номиналу ($1000) через пять лет. Доходность к пут-опциону – это процентная ставка, при которой $55, регулярно выплачиваемых в течение 10 полугодовых периодов, а также приведенная стоимость пут-цены, составляющей $1000, равны в сумме $1169. Предоставляем читателю самостоятельно убедиться в том, что искомый результат равен 3,471 %. Удвоив это значение, получаем 6,942 % – доходность к пут-опциону.

Доходность к наихудшему

На рынке облигаций принято вычислять доходность к погашению, доходность ко всем возможным датам отзыва (к колл-опционам) и ко всем возможным датам продажи выпуска эмитенту (к пут-опционам). Наименьшее из полученных значений доходностей носит название доходности к наихудшему.

Доходность денежного потока

В следующих главах мы будем обсуждать ценные бумаги с фиксированным доходом, денежные потоки которых включают частичные выплаты номинальной стоимости, осуществляемые до даты погашения. В каждый период денежный поток таких бумаг состоит как из процентных платежей, так и из части номинала. Ценные бумаги такого типа получили название амортизируемых. Примером ценных бумаг этого рода могут служить ценные бумаги, обеспеченные ипотеками, или ценные бумаги, обеспеченные активами. Кроме того, часть номинала, которую заемщик выплачивает в установленную дату, может превышать сумму, определенную регламентом. Разница между выплаченной частью номинала и размером выплаты, установленной регламентом, называется предоплатой. Таким образом, для амортизируемой ценной бумаги денежный поток в каждый период включает: 1) купонные платежи, 2) выплату части номинала, предусмотренную регламентом, и 3) предоплату.