Итак, вне зависимости от размера референсной ставки, комбинированная купонная ставка для двух облигаций равна купону обеспечения, т. е. 7,5 %.

Приведенная формула страдает одним недостатком. Предположим, что референсная ставка превышает 14 %. В этом случае результат, полученный при подсчете купона облигации с обратной плавающей ставкой, будет отрицательным числом. Чтобы этого не произошло, на купонную ставку облигации с обратной плавающей ставкой налагаются ограничения. Как правило, нижняя планка устанавливается на нуле. Существование такой нижней планки приводит к необходимости ограничения купона облигации с обычной плавающей ставкой, поскольку купонные выплаты по обеим облигациям не должны превышать процентные выплаты обеспечения. В нашей гипотетической структуре максимальной процентной ставкой облигации с плавающей ставкой может быть 15 %. Таким образом, при создании на основе обеспечения облигаций с плавающей и обратной плавающей ставками, для одной из них (облигации с обратной плавающей ставкой) существует нижняя планка, а для другой (с обычной плавающей ставкой) – верхняя.

Влияние верхней и нижней планки на ценообразование облигации пока нами не рассматривается. Для нас важно, что цена облигации с обратной плавающей ставкой определяется исходя из цены обеспечения и цены облигации с плавающей ставкой. Процесс можно записать в виде следующей формулы:

цена обеспечения = цена облигации с плавающей ставкой + цена облигации с обратной плавающей ставкой,

а значит:

цена облигации с обратной плавающей ставкой = цена обеспечения – цена облигации с плавающей ставкой.

Заметим, что референсная ставка влияет на цену облигации с обратной плавающей ставкой постольку, поскольку она ограничивает процентную ставку облигации с плавающей ставкой. Этот вывод чрезвычайно важен для нас. Некоторые инвесторы ошибочно полагают, что при росте купонной ставки цена облигации с обратной плавающей ставкой будет расти, если референсная ставка падает. Это неверно. Для ценообразования облигации с обратной плавающей ставкой существенно влияние процентных ставок на цену обеспечения. Референсная ставка имеет значение только в качестве фактора, ограничивающего купон облигации с плавающей ставкой.

ОБОЗНАЧЕНИЕ (КОТИРОВКА) ЦЕНЫ И НАКОПЛЕННЫЙ КУПОННЫЙ ДОХОД

Обозначение цены

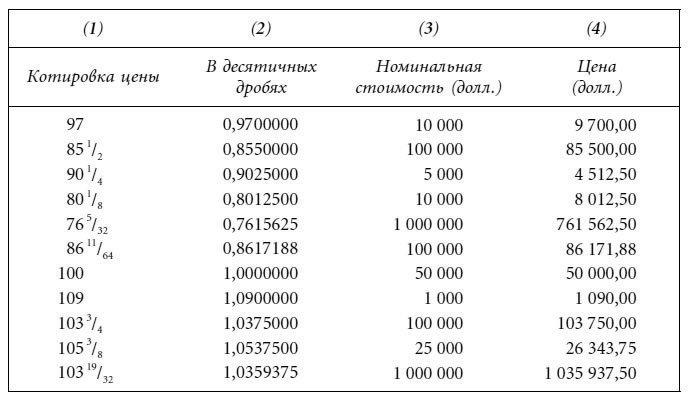

В этой главе мы выбрали в качестве образца для анализа облигацию с номиналом, равным $1000. Очевидно, что облигация может иметь номинал более высокий или более низкий, нежели $1000. Соответственно, обозначая цену, трейдеры котируют ее как процент от номинала.

Облигация, продающаяся по номиналу, котируется по 100, т. е. ее цена составляет 100 % номинальной стоимости. Котировка облигации, торгующейся с дисконтом, обозначается числом меньше 100; облигация, которая торгуется с премией, котируется выше 100. В приведенной ниже таблице показано, каким образом котировка цены может быть переведена в цену в долларах.

Накопленный купонный доход

Инвестор, приобретающий облигацию в момент между датами выплат купона, должен компенсировать продавцу купонный доход, накопленный за время, прошедшее со дня последней выплаты купона до дня сделки[11].

Эта сумма носит название накопленного купонного дохода. Вычисление накопленного купонного дохода проводится в зависимости от типа облигации. Для казначейских ценных бумаг (речь о них пойдет в главе 6) накопленный купонный доход рассчитывается исходя из реального числа дней, в течение которых продавец являлся держателем облигации. В случае корпоративных и муниципальных ценных бумаг вычисление накопленного купонного дохода ведется из расчета 360-дневного года и 30-дневного месяца.

Сумма, которую покупатель выплачивает продавцу, включает в себя как назначенную цену, так и накопленный купонный доход. Данная сумма часто называется полной ценой или грязной ценой. Цена облигации без учета накопленного купонного дохода носит название чистой цены.

Резюме

В этой главе мы рассмотрели, как установить цену облигации без встроенного колл-опциона. Цена такой облигации – это приведенная стоимость ее предполагаемых денежных потоков. Дисконтная ставка равняется доходности, предлагаемой сравнимыми облигациями на рынке. Для облигации без встроенного колл-опциона денежные потоки состоят из купонных выплат и номинальной стоимости, выплачиваемой в дату погашения. В случае облигации с нулевым купоном купонные выплаты отсутствуют. Цена, таким образом, будет равна приведенной стоимости номинала, причем число периодов, используемое для вычисления приведенной стоимости, – это удвоенное число лет, а дисконтная ставка – доходность за полгода.

Чем выше (ниже) требуемая доходность, тем ниже (выше) цена облигации. Очевидно, что цена облигации меняется в направлении, противоположном изменению требуемой доходности. Если купонная ставка равна требуемой доходности, облигация будет продаваться по номиналу. Если купонная ставка ниже (выше) требуемой доходности, облигация будет продаваться по цене более низкой (высокой), чем номинал; в этом случае говорят, что она торгуется с дисконтом (премией).

С течением времени цена облигации, торгующейся с премией или дисконтом, будет меняться, даже если требуемая доходность останется неизменной. При условии, что кредитное качество эмитента не меняется, ценовые изменения всякой облигации частично зависят от колебаний требуемой доходности, частично – от приближения даты погашения.

Цена облигации с плавающей купонной ставкой будет близка к номиналу, если требуемый рынком спред остается неизменным и на купонную ставку не налагаются ограничения. Цена облигации с обратной плавающей купонной ставкой зависит, во-первых, от цены обеспечения, на основе которого облигация была создана, и, во-вторых, от цены облигации с обычной плавающей ставкой.

Вопросы

1. Фондовый менеджер пенсионного фонда инвестирует $10 млн в долговое обязательство, которое в течение четырех лет должно приносить по 7,3 % ежегодно. Какова будущая стоимость этих $10 млн?

2. Предположим, что компания страхования жизни гарантировала пенсионному фонду выплату $14 млн через 4,5 года. Страховая компания получает от пенсионного фонда премию в размере $10,4 млн, которую может инвестировать на 4,5 года под годовой процент 6,25 %. Будут ли средства, полученные от данной инвестиции, достаточны для исполнения обязательства по выплате обещанных $14 млн?

3. а. Управляющий портфелем фонда, не подлежащего налогообложению, собирается инвестировать $500 000 в долговой инструмент, который в течение четырех лет будет выплачивать по 5,7 % годовых. По окончании четырехлетнего срока управляющий планирует реинвестировать полученные средства еще на три года и надеется, что в эти три года годовые процентные ставки для его инвестиции составят 7,2 %. Какова будущая стоимость данной инвестиции? b. Предположим, что управляющий портфелем из вопроса а получает возможность инвестировать свои $500 000 на семь лет в долговой инструмент, который раз в полгода должен выплачивать процентную ставку в 6,1 % годовых. Является ли эта инвестиция более выгодной, чем инвестиции из вопроса а?

4. Предположим, что управляющий портфелем приобретает восьмилетнюю облигацию с номиналом $10 млн и купоном 7 %, выплачиваемым раз в год. Первая выплата купона состоится через год. Какую сумму получит управляющий, если додержит облигацию до даты погашения и будет реинвестировать ежегодные купонные выплаты под годовой процент, равный 6,2 %?

5. а. Что происходит с ценой долгового обязательства, если дисконтная ставка, используемая для вычисления приведенной стоимости денежного потока облигации, растет? b. Пусть дисконтная ставка, используемая для вычисления приведенной стоимости денежного потока долгового обязательства, равна х %. Допустим, денежные потоки для данного долгового обязательства представляют собой $200 000 через четыре года и $200 000 через пять лет. Для какого из денежных потоков приведенная стоимость будет больше?