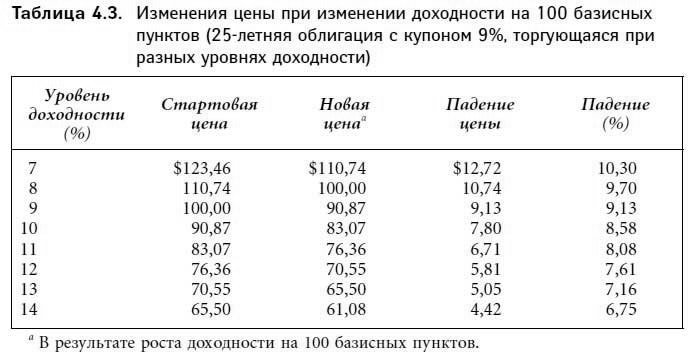

В табл. 4.3 приведены данные о 25-летней облигации с 9 %-ным купоном, торгующейся с разными уровнями доходности. В первой колонке показан уровень доходности облигации, во второй – стартовая цена. Третья колонка показывает цену при изменении доходности на 100 базисных пунктов. Четвертая и пятая колонки демонстрируют долларовое и процентное изменение цены. Заметим, что чем выше начальный уровень доходности, тем ниже волатильность цены. Таким образом, при данном изменении доходностей волатильность цен выше на рынке, где уровни доходности низки, и наоборот: при высоких уровнях доходности волатильность невелика.

ИЗМЕРЕНИЕ ВОЛАТИЛЬНОСТИ ЦЕНЫ ОБЛИГАЦИИ

Управляющие портфелями, арбитражеры и трейдеры, которые хотят успешно применять разнообразные стратегии хеджирования и торговли, должны уметь измерять волатильность цены на облигацию. Существует три наиболее распространенных меры волатильности: 1) ценовая стоимость базисного пункта, 2) величина изменения доходности, соответствующая изменению цены, и 3) дюрация.

Ценовая стоимость базисного пункта

Ценовая стоимость базисного пункта, известная также как долларовая стоимость 01 (dollar value of 01), – это изменение цены облигации при изменении требуемой доходности на один базисный пункт. Обратите внимание на то, что данная мера волатильности описывает долларовую волатильность цены, в отличие от волатильности процентной (изменение цены как процент от стартовой цены). Как правило, ценовая стоимость базисного пункта выражается в виде абсолютной величины изменения цены. Напомним, что, согласно свойству 2 взаимосвязи цена – доходность, волатильность при росте требуемой доходности на 1 базисный пункт равна волатильности при аналогичном падении требуемой доходности.

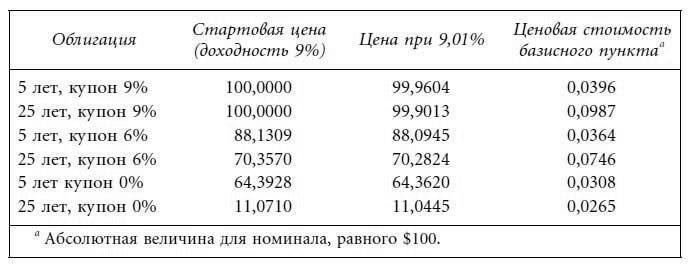

Вычисление ценовой стоимости базисного пункта мы продемонстрируем на примере шести облигаций, описанных нами в табл. 4.1. Для каждой облигации приведены значения стартовой цены, цены после увеличения требуемой доходности на 1 базисный пункт (с 9 % до 9,01 %) и ценовая стоимость базисного пункта (разность между двумя ценами).

Данная мера волатильности цены отражает изменение цены в долларах. Деление ценовой стоимости базисного пункта на стартовую цену даст значение процентного изменения цены при изменении доходности на 1 базисный пункт.

Величина изменения доходности, соответствующая изменению цены

Другая мера волатильности цены облигации, используемая инвесторами, – это величина изменения доходности, соответствующая определенному изменению цены. Для ее вычисления прежде всего подсчитывают доходность к погашению облигации при падении цены облигации на Х долларов. Затем находится разность между начальной доходностью и новой доходностью, т. е. изменение доходности, соответствующее изменению цены на Х долларов. Чем меньше данная величина, тем выше долларовая волатильность цены, поскольку для изменения цены на Х долларов достаточно будет меньшего изменения доходности.

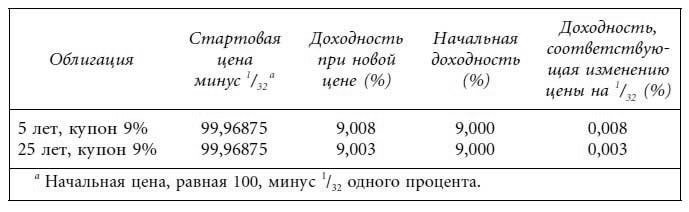

До недавнего времени казначейские ноты и облигации котировались на основе 1/32 процентного пункта. Таким образом, инвесторы рынка казначейских ценных бумаг вычисляли изменение доходности, соответствующее изменению цены на 1/32. Наши две гипотетические облигации с купоном 9 % при условии падения цены на 1/32 демонстрируют следующее изменение доходности:

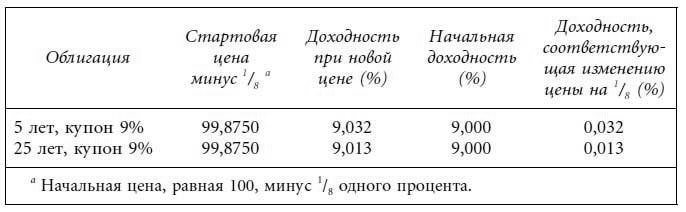

Корпоративные и муниципальные облигации, речь о которых пойдет в главах 6 и 7, торгуются с минимальным изменением цены, равным 1/8 процентного пункта. Таким образом, инвесторы этих рынков вычисляют изменение доходности, соответствующее изменению доходности на 1/8. Две гипотетические облигации с купоном 9 % при условии падения цены на 1/8 демонстрируют следующие доходности:

Дюрация

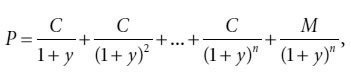

В главе 2 мы писали о том, почему цена облигации, не имеющей встроенных опционов, может быть выражена в виде формулы[18]:

(4.1)

где:

P – цена облигации;

C – полугодовая купонная выплата (в долларах);

y – половина доходности к погашению или требуемой доходности;

n – число полугодовых периодов (число лет × 2);

M – номинальная стоимость (в долларах).

Для выяснения примерного изменения цены при небольшом изменении доходности следует вычислить первую производную выражения (4.1) по требуемой доходности:

(4.2)

Преобразовав формулу (4.2), получаем:

(4.3)

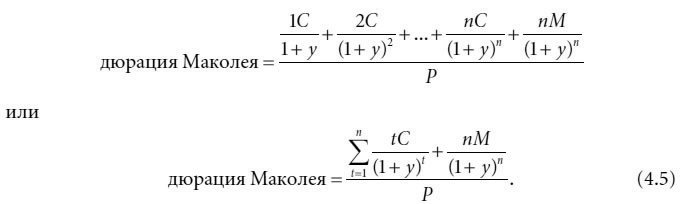

Выражение в скобках – это средневзвешенный срок до погашения денежных потоков облигации (взвешивание производится по приведенной стоимости денежного потока).

Формула (4.3) обозначает приблизительное долларовое изменение цены при небольшом изменении требуемой доходности. Деление обеих частей выражения (4.3) на Р позволяет найти значение примерного процентного изменения:

(4.4)

Выражение в скобках, деленное на цену (в нашем случае умноженное на 1/Р), принято называть дюрацией Маколея[19], таким образом:

Подставив величину дюрации Маколея в формулу (4.4) для вычисления примерных процентных изменений цены, получим:

(4.6)

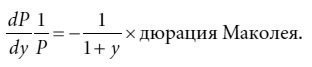

Отношение дюрации Маколея к 1 + у получило название модифицированной дюрации. Таким образом:

(4.7)

Подставив выражение (4.7) в формулу (4.6), получим:

(4.8)

Из формулы (4.8) видно, что модифицированная дюрация связана с примерным процентным изменением цены при данном изменении доходности. Поскольку для всех облигаций без встроенных опционов модифицированная дюрация является положительным числом, выражение (4.8) устанавливает обратную зависимость между модифицированной дюрацией и примерным процентным изменением цены при данном изменении доходности. Это закономерный результат: как известно, фундаментальный принцип движения цен на облигации гласит, что они изменяются в направлении, противоположном направлению движения процентных ставок.

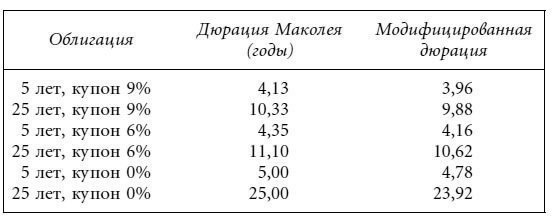

В табл. 4.4 и 4.5 приводятся данные о дюрациях Маколея и модифицированных дюрациях двух пятилетних купонных облигаций. Дюрации выражены в количестве периодов (а не лет). Таким образом, мы имеем дело с полугодовой дюрацией: денежные потоки данных облигаций поступают раз в полгода. Для получения значений годовой дюрации, приведенные значения следует поделить на 2 (см. примечания к табл. 4.4 и 4.5). Заметим, что при поступлении денежного потока m раз в году дюрация, выраженная в годах, уточняется путем деления на m, т. е.:

Дюрация Маколея в годах и модифицированная дюрация для шести гипотетических облигаций равны: