Мы готовились воспользоваться новой возможностью, которая вот-вот должна была открыться на рынке компонентов: изменение подхода к обработке данных, о котором мы говорили уже давно, кардинальным образом сместило стратегические приоритеты в индустрии микросхем.

Как я уже отмечал, ситуацию стало определять распространение устройств доступа в Интернет, взрывное увеличение объема данных и операций и непрерывное развитие коммуникационной инфраструктуры. Все это рождало спрос на чипы, причем, к нашей большой радости, чипы с совершенно иными характеристиками, чем те, что использовались в персональных компьютерах.

В условиях новой модели спрос смещался в сторону чипов для мощных обеспечивающих машин. На другом конце спектра следовало ожидать спроса на специальные чипы для миллионов, если не миллиардов устройств доступа и цифровых приборов. А в промежутке располагались чипы для сетевых и коммуникационных устройств.

Такое развитие не только позволяет крупным технологическим компаниям блеснуть своими достижениями, но и приносит прибыли, которые обеспечивают необходимые для лидерства инвестиции. В течение следующих четырех лет технологическая группа IBM вышла на первое место среди компаний, производящих микроэлектронику на заказ. Мне приятно отметить, что процессор PowerPC пережил здесь свое второе рождение и, будучи более простым, дешевым и эффективным, появился в большом количестве устройств, в том числе и в игровых приставках. Вдумайтесь: контракты IBM с компаниями Sony и Nintendo в 2001 г. давали возможность произвести больше интеллектуальных устройств, чем вся компьютерная индустрия производила в 2000 г.

В результате (и это важно) IBM впервые за всю свою историю стала получать прибыль от роста бизнеса за пределами компьютерной индустрии. Подобная диверсификация не повредила нашему опыту и знаниям; мы просто применили их на совершенно новых рынках.

Наша технологическая группа все еще молода и продолжает развиваться. Пока что мы не можем говорить о победе этой стратегии – нашей третьей стратегии роста. Решение этой задачи я оставляю своему преемнику.

Хотя экономические выгоды стратегии технологической группы проявляются неравномерно, в своей основе она сильна и обладает огромным потенциалом. Во-первых, с точки зрения сторонников теории построения крупных организаций вокруг ключевых знаний и уникальных преимуществ, использование технологических сокровищ IBM является прекрасной возможностью для компании.

Во-вторых, на сегодняшний день очевидно: две компании, которые получили самую высокую рыночную оценку в ИТ-отрасли в последние десять лет, – Intel и Microsoft, – являются производителями комплектующих. Конечно, огромное преимущество им дает их практически монопольное положение. Но вряд ли кто усомнится в том, что стратегия, ориентированная на поставку основных компонентов компьютерной инфраструктуры, чрезвычайно успешна в отрасли.

Глава 17

Выход из стека и сужение портфеля

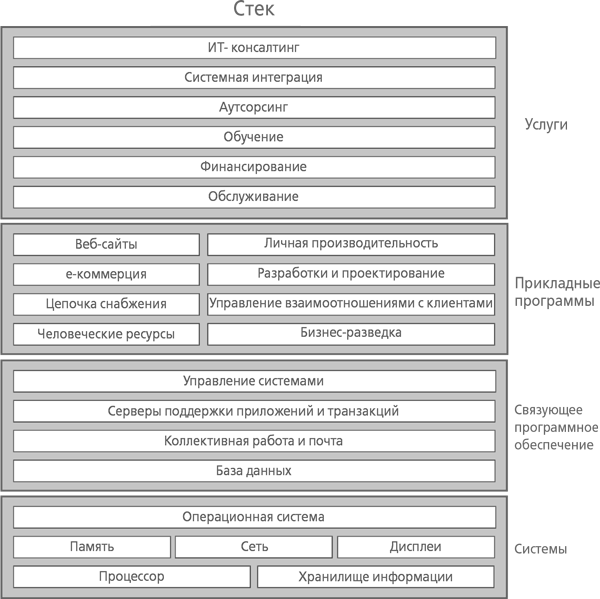

Прежде чем начать эту главу, позвольте сделать одно замечание относительно приведенной ниже схемы. Я не собираюсь пускаться в объяснение компьютерной топологии. Напротив, я хочу использовать эту упрощенную схему структуры отрасли в качестве иллюстрации к оборотной стороне нашей работы по восстановлению жизнеспособности IBM. Чрезвычайно сложно заставить компанию умерить свои амбиции и сосредоточиться на рынках, которые выгодны в экономическом и стратегическом плане.

Эту схему обычно называют «стеком», и люди в компьютерной индустрии любят порассуждать о ней. Стек показывает большинство важных элементов компьютерной среды. В основании находятся компоненты, которые составляют аппаратные средства; операционные системы, связующее программное обеспечение и прикладные программы находятся над аппаратными средствами; а на самом верху располагается весь спектр сервисов. Конечно, в реальной жизни все далеко не так просто.

Теперь вы уже знаете, что стратегия IBM, когда она выпустила System/360, заключалась в разработке и производстве элементов всех уровней. Но тридцать лет спустя модель отрасли фундаментально изменилась в двух аспектах. Во-первых, очень маленькие компании стали поставлять составляющие стек элементы, которые были созданы IBM и длительное время принадлежали ей, а потребители стали покупать эти элементы и самостоятельно осуществлять их интеграцию.

Во-вторых, и это также представляло угрозу, появились еще два стека. Один базировался на недавно созданной открытой платформе UNIX. Другой – на закрытой платформе Intel/Microsoft. В середине 1980-х гг., когда IBM являла собой более 30 % отрасли, компания могла спокойно игнорировать эти ответвления. Но к началу 1990-х гг., когда доля IBM на рынке упала ниже 20 % и продолжала сокращаться, назрела необходимость в новой стратегии.

Нам пришлось смириться с тем, что нельзя заниматься всем на свете. Внутри стека IBM было много места для других компаний. С другой стороны, чтобы сохранить конкурентоспособность, нужно было развернуть крупные программы исследований и разработок. Мы просто не могли позволить себе не взяться за другие стеки, где имелись многомиллиардные возможности.

Я уже говорил о нашем решении продвигаться на рынки UNIX и Wintel, о создании собственной аппаратной платформы одновременно со становлением бизнеса в сфере программного обеспечения, услуг и технологических компонентов. Не менее важным было и определение того, чем именно внутри стека IBM мы будем заниматься в долгосрочном плане.

Первым и самым трудным стало решение прекратить состязание OS/2 с Windows и строить свой софтверный бизнес вокруг связующего программного обеспечения. До конца 1990-х гг. мы сделали еще одно стратегическое отступление с софтверного рынка.

Отказ от прикладных программ

Большую часть своей современной истории IBM создавала и продавала сотни бизнес-приложений для таких сфер, как производство, финансовые услуги, дистрибуция, туризм, страхование и здравоохранение. Это были серьезные прикладные программы для уважаемых клиентов, хотя мы выпускали их почти себе в убыток. Джерри Йорк провел аудиторскую проверку, которая показала, что эффективность 20 млрд долл., вложенных IBM за предыдущие двадцать лет в разработку и приобретение прикладных программ, была отрицательной и составляла примерно 70 %!

Это был (и есть) узкоспециализированный сегмент отрасли. В нем было все: от программ для расчета зарплаты в небольших компаниях до программ проектирования автомобилей и сложнейших пакетов, позволявших моделировать биологические и генетические процессы. В нем всегда господствовали небольшие компании, которые специализировались на каком-то одном направлении, например на автоматизации продаж или финансовых услуг. Любопытно отметить, что в этой сфере никому не удавалось сформировать широкий портфель заказов.

Когда я спросил, почему мы остаемся в этом бизнесе, мне сказали, что прикладные программы важны для поставки всеобъемлющего решения (что было правильно) и что наши проблемы связаны со стилем руководства, а следовательно решаемы. Итак, мы поменяли руководителей, продолжили работать в этом направлении и стали изучать вопрос о покупке нескольких преуспевающих в этой области компаний. Первым кандидатом была SAP.

Потратив три года, массу энергии и несколько миллиардов долларов, мы не только не стали лидерами в сфере программного обеспечения, но и не получили достойной отдачи от наших огромных инвестиций.

Единственное, что нам удавалось, – это досаждать лидирующим поставщикам прикладных программ, таким как SAP, PeopleSoft и JD Edwards. Эти фирмы вполне могли бы обеспечить нам большой объем работ, если бы захотели совместить свои прикладные программы с нашими компьютерами и воспользоваться нашими услугами. Почему? Потому что потребители зачастую сначала покупают приложения, а потом спрашивают их разработчика, на каких компьютерах они будут работать. До тех пор, пока эти компании считали нас соперниками, мы направляли их прямо в руки наших конкурентов, таких как Sun или HP.