Данная сумма в первый же мирный год может быть направлена на покрытие предполагаемого уменьшения тальи, которое предполагается осуществить в ходе реформы (см. ниже п. IV).

III. Объёмы государственных резервов

Государство обязано располагать денежными запасами для покрытия непредвиденных расходов, однако сумма этих сбережений должна быть пропорциональна доходам государства и количеству денег, находящихся в обращении, чтобы у подданных в достатке имелись средства для ведения торговли и уплаты налогов.

IV. Сумма налогов, взимаемых с народа, и пути облегчения налогового бремени

Поскольку радикальный вариант реформы кардинал временно отверг, он предлагает другие способы, при помощи которых можно расплатиться с долгами военного времени и полностью сбалансировать доходы и расходы.

Для начала он сопоставляет общую сумму доходов, размеры местных выплат и чистый доход, поступающий в казну:

Таблица 3

Сумма налоговых поступлений, тыс. ливров

На указанные в таблице местные выплаты, включающие в себя жалованья чиновникам, отвечающим за сбор налогов, проценты по рентам и займам и др., уходит львиная доля собранных с населения налогов (в среднем 57% от всех налогов). Стало быть, цель предлагаемой кардиналом реформы состоит в том, чтобы максимально эти выплаты сократить (по мнению Ришельё, полностью их упразднить нельзя, так как они необходимы для обеспечения существования государства).

Он предлагает три способа уменьшения обременительных выплат:

1. Зачесть в уплату чересчур высокие доходы, полученные некоторыми частными лицами по своим должностям, займам, рентам и т.д. Как считает кардинал, это было бы справедливо, поскольку при подсчётах наверняка выяснится, что эти лица сполна получили не только причитавшиеся им проценты, но и возмещение собственно капитала, однако вместе с тем и неразумно, ибо лишение частных лиц их процентных доходов по рентам и займам подрывает будущую кредитоспособность правительства, т.к. доверие потенциальных кредиторов ослабнет.

2. Выкупить все долговые обязательства (ренты, займы, должности и т.д.) по текущей рыночной цене. Здесь возникает проблема с определением ставки выкупа, поскольку для облегчения сбыта эти обязательства выпускались часто по цене ниже номинальной, с фактической доходностью 25%, тогда как по номиналу она составляла лишь 6,25%[766]. Хотя и этот способ справедлив, всё-таки прибегать к нему нельзя, так как он вызовет массу нареканий и протестов.

3. Наконец, выкупить по рыночной цене излишние обязательства, выплатив возмещение владельцам должностей, рент и держателям займов, которые предполагается упразднить. Это нельзя сделать ни в течение долгого срока (из-за свойственной французам нетерпеливости), ни одномоментно (потребовались бы громадные средства), а потому кардинал предлагает такой способ выкупа обязательств, при котором производятся регулярные выплаты (равными долями), направляемые на постепенное погашение как процентов, так и основной суммы долга.

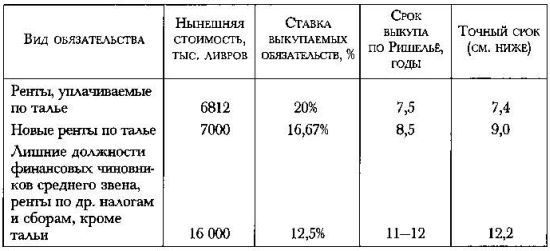

Таблица 4

Сроки выкупа лишних обязательств[767]

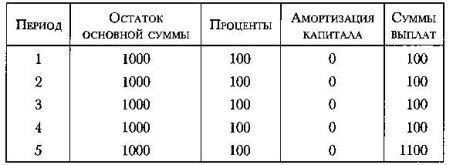

Следует отметить, что существует четыре основных способа погашения долговых обязательств или займов (приведём пример для кредита на сумму в 1 тыс. ливров, взятую в долг на 5 лет под 10% годовых).

1. Регулярное (ежегодное) погашение процентов в течение срока кредитования, а основной суммы – в конце него. В случае с государственными займами проблема выплаты осложняется тем, что, когда наступает срок погашения кредита (облигаций или других обязательств), государство за неимением средств в бюджете может произвести его реструктуризацию (или выпустить новые облигации). Фактически этот срок иногда отодвигается до бесконечности, основная сумма займа (или другого обязательства) никогда не погашается, а обслуживание кредита ограничивается регулярной выплатой процентов.

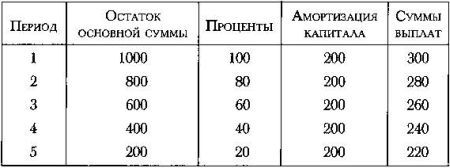

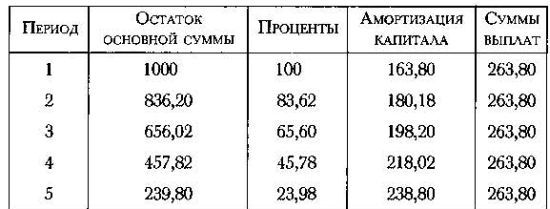

2. Регулярная (ежегодная) выплата одинаковых долей основной суммы вместе с процентами на остаток долга:

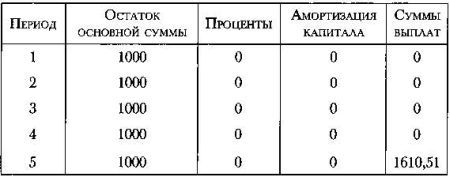

3. Выплата и процентов, и основной суммы в конце срока кредитования:

4. Регулярная (ежегодная) выплата одинаковых сумм в течение всего срока кредитования; эти суммы направляются как на постепенное погашение основной суммы кредита, так и процентов на остаток долга:

Фактически кардинал предлагает перейти от первой схемы к четвёртой, т.е. к более разумному управлению государственными финансами, чтобы огромная часть бюджета не уходила на выплаты по долгам. Он намеревался постепенно погасить эти обязательства, тогда как до него выпуск рент рассматривался как постоянный источник доходов государства и об их погашении никто никогда всерьёз и не помышлял.

Например, в случае займа на сумму 1000 ливров, взятого под 12,5% годовых, выплаты были равны 125 ливрам в год. Кардинал предлагает увеличить размеры этих выплат, чтобы одновременно с процентами погасить и основную сумму долга. Те сроки, которые он предлагает (7,5; 8,5 и 11-12 лет для долговых обязательств со ставками 20%, 16,67% и 12,5% соответственно), вполне реальны; они показывают, что он рассчитал таким образом, чтобы все проценты были равны или примерно равны занятому капиталу (при названных им сроках на выплату процентов уходит 101%, 94% и 98% от основной суммы, соответственно).

Сама сумма выплат увеличивается при этом незначительно: например, при займе в 1000 ливров достаточно вместо 125 ливров, ежегодно (и практически до бесконечности) направляемых на выплату процентов, выплачивать по 165 ливров в течение 12 лет. Иначе говоря, повысив размер этих выплат в государственном бюджете на 32%, можно избавиться от долгов (и процентов по ним) всего лишь за 12 лет.

Число лет, необходимых на выплату суммы долга, можно вывести из следующей формулы:

где

С – сумма долга,

t – процентная ставка (в десятичном измерении),

N – срок выплаты (в годах),

А – размер ежегодной выплаты.

Например, если речь идёт о той же сумме 1000 ливров, взятой сроком на N лет под 12,5% годовых:

Надо найти такое N, чтобы А * N = 2000 (если считать проценты равными капиталу, см. выше).

Отсюда:

И т. д.

В конечном итоге, используя логарифмы[768] или методом подбора, находим N = 12,2 лет (и, соответственно, 7,4 и 9 лет для обязательств со ставками 20% и 16,67%, что весьма близко к срокам, предложенным Ришельё (см. табл. 3)).