Таким образом, Центральный закон финансовой экономики развивающихся стран дает путеводную нить для проведения осмысленной и оптимальной валютной стратегии полномочными органами этих стран Центробанком или правительством.

Валютная политика в России

Проанализировать валютную политику в России за период рыночных реформ наиболее удобно на основании данных Информационно-аналитического агентства «ФинИст», которое ведет мониторинг этой политики с самого начала рыночных преобразований – с начала 1992 года.

Для оценки этой ситуации агентством был разработан индекс покупательной способности доллара (ПСД – ФинИст – индекс), который неоднократно публиковался в различных органах массовой и деловой информации, регулярно распространяется по сети агентства Рейтер и по сети РЕЛКОМ. Этот индекс более прост в наблюдении и расчете по сравнению с валютным паритетом, однако он является достаточно хорошим его индикатором.

Для вычисления ПСД-ФинИст-индекса была создана товарная корзина, и на ее основе рассчитывается индекс цен. На основе данных о валютных курсах определяется индекс курса доллара. Отношение индекса курса доллара к индексу цен дает ПСД-ФинИст-индекс, причем значение индекса на 01.01.92 было принято за 100 пунктов.

Увеличение ПСД-ФинИст-индекса соответствует падению валютного паритета рубля (обесценения рубля по отношению к доллару), его падение – росту ВП рубля, увеличению «твердости» российской национальной валюты.

К началу рыночных преобразований валютный паритет рубля находился на чрезвычайно низком уровне и, по оценкам, составлял менее 0,1. Доллар был чрезвычайно дорог. Вспомним, как в 1991 году можно было за доллар пересечь всю Москву на такси, за несколько сот долларов можно было приобрести автомобиль или дачу.

После освобождения цен в 1992 году начался бурный рост цен и одновременно рост валютного паритета рубля, что выражалось падением ПСД-ФинИст-индекса. Это явление в свое время поражало иностранных финансовых специалистов, ибо ранее они всегда наблюдали, что инфляция, тем более гиперинфляция, сопровождается падением валютного паритета резидентной валюты.

К началу 1994 года валютный паритет стабилизировался на уровне приблизительно 0,4–0,5. И весь 1994 год со сравнительно небольшими вариациями ЦБР под руковод-

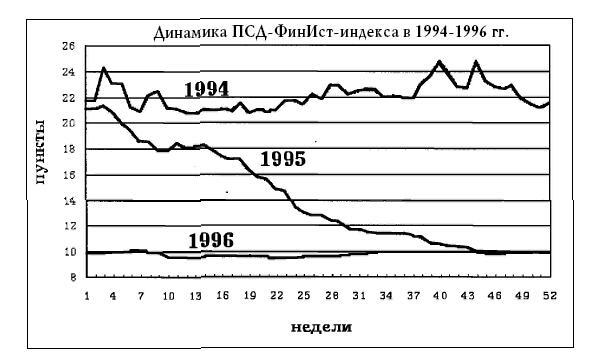

Рис. 9. Динамика ПСД-ФинИст-индекса в 1994–1996 гг.

ством В.В. Геращенко поддерживал этот паритет, что отражается на графике динамики ПСД-ФинИст-индекса (рис. 9) изломанной линией, колеблющейся вблизи значения 22 пунктов. Видимо, это значение валютного паритета соответствовало оптимальному в соответствии с Центральным законом финансовой экономики для условий России.

Но в 1995 году ЦБР под руководством Т.В. Парамоновой предпринял до сих пор необъясненную акцию по резкому, более чем двухкратному повышению паритета рубля, что выразилось на графике ПСД-ФинИст-индекса 1995 года крутой падающей линией. В результате к концу 1995 года валютный паритет рубля достиг значения, по разным оценкам, от 0,7 до 0,9, то есть рубль с чисто финансовой точки зрения стал «твердой», а, по некоторым оценкам, даже «сверхтвердой» валютой.

В 1996 году ЦБР под руководством С.В. Дубинина вел политику сохранения валютного паритета рубля, достигнутого на конец прошлого года, что выразилось практически горизонтальной прямой на графике ПСД-ФинИст-индекса. 1997 год характеризуется вновь некоторым ужесточением рубля и понижением эффективной стоимости доллара.

Таким образом, 1995–1997 годы полного нарушения Центрального закона финансовой экономики развивающихся стран. И это нарушение не прошло для России даром. Результат – остановка производства, рост безработицы, неконкурентоспособность отечественной продукции даже на внутреннем рынке, не говоря уж о внешнем. Высокий паритет рубля можно было поддерживать только резким ограничением денежной массы резидентной валюты. Потому 1996–1997 годы войдут в историю России как годы неплатежей, годы фактического краха денежной системы России, место денег все больше и больше занимают всякого рода денежные суррогаты. Такова цена «финансовой стабилизации». Россия вместо страны «развивающейся» превратилась в страну «стагнирующую».

Какой же может быть выход из создавшейся ситуации?

Можно ли сейчас вновь понизить ВП рубля? Можно, но результат может оказаться плачевным. Чтобы привести ВП рубля к оптимальному значению, необходимо довести курс доллара, к примеру до 50 рублей, а значит, требуется увеличить денежную рублевую массу в 2–3 раза. Это вызовет новый всплеск гиперинфляции, возможно, еще более резкий, чем это было в 1992–1994 годах. Таким образом, классические рецепты здесь уже просто непригодны. Невозможно развивать экономику при таком сверхтвердом рубле и разрушенной денежной системе, но невозможно и понизить «твердость» рубля, ибо это грозит гиперинфляцией. А запустив ее, вновь справиться уже вряд ли удастся. Фактически страна попала в финансо-экономический тупик.

На наш взгляд, выход возможен. Но он лежит уже в «неклассической области». Для этого необходима коренная перестройка денежной системы России, которая сейчас фактически разрушена почти до основания, перестройка, основанная на новейших тенденциях в области денег и финансов начала XXI века. Но для этого необходим принципиально новый конвертационный механизм.

Конвертация валют

В современном мире известны два механизма конвертации валют – нормативный и рыночный. Нормативная конвертация – конвертация по жестко установленным государством курсам – использовалась в СССР, и теперь, естественно, не может быть восстановлена, так как этот механизм возможен лишь в условиях государственной экономики.

Рыночную конвертацию, когда курс устанавливает рынок или даже государство или Центробанк, но на основе рыночной информации, мы теперь тоже испытали на собственном опыте. И видим, что и то, и другое плохо. Причем плохо всегда. И при низком курсе национальной валюты, и при высоком ее курсе. При низком паритете национальной валюты резко понижается уровень жизни, следовательно, плохо потребителям. При высоком паритете становится неконкурентоспособной отечественная промышленность. Конечно, существует некий компромисс «наименьшей плохости». Но все равно, при любом курсе экономика оказывается в навязываемых ей извне условиях.

Можно ли создать такой механизм конвертации, который бы, с одной стороны, не препятствовал общению с мировой хозяйственной системой, а, с другой стороны, давал и определенную свободу национальной экономике по отношению к мировой?

Оказывается, такой механизм конвертации можно создать. Он представляет комбинацию двух вышеописанных конвертационных механизмов, и поэтому его можно назвать «нормативно-рыночным» конвертационным механизмом.

Суть его в том, что валюту на рубли меняют по нормативному установленному раз и навсегда курсу. А валюту за рубли покупают по рыночному курсу.

Установив «твердый» и неизменный курс обмена валюты, мы, по выражению Председателя Центробанка г-на С. Дубинина, привязываем мертвый якорь на инфляционные процессы и окончательно подавляем инфляцию. А свободно продавая валюту за рубли, мы открываем возможности для подключения к мировой хозяйственной системе.

В результате этого создаются два валютных курса: валютный курс обмена валюты на рубли и валютный курс продажи валюты за рубли. Естественно, что курс продажи будет выше, чем курс обмена. Действительно, курс обмена не подлежит никаким рыночным веяниям. Он установлен раз и навсегда и не подлежит пересмотру. Но курс продажи связан с количеством валюты, предлагаемой к продаже. Потребность в валюте, естественно, весьма велика, ведь она нужна для поездок за границу, для покупки новейшего оборудования и так далее. В то же время объем предложения ее вряд ли сможет удовлетворить все потребности рынка, потому и курс продажи будет сначала достаточно высок. Например, если ввести этот механизм в настоящее время при курсе доллара 30 рублей и установить курс обмена, к примеру, 35 рублей за доллар, то в зависимости от предлагаемого к продаже количества валюты рыночный курс продажи доллара может возрасти и до 50 рублей.