Наиболее разумной политикой была бы государственная политика поддержки национальной культуры. Нужно понять, что поддержка национальной культуры не расходы, а прямые доходы, так как уменьшается шоу-импорт. А также складываются более благоприятные условия для собственного шоу-экспорта, ибо выйти на мировой рынок шоу-бизнеса можно уже только на основе культуры, на основе «антикультуры» – секса, насилия, оглупления и оглушения уже невозможно, ибо эта ниша американцами занято плотно. А Россия имеет очень большие культурные традиции, опыт истории показал, как успешно осуществлялся в некоторые исторические периоды экспорт и российской, и даже советской культуры и шоу-товара.

Производственный капитал

Денежные (финансовые) средства предприятий и их потоки имеют определенную структуру. Одни средства используются для выплаты зарплаты, другие-для покупки материалов и т. п. Причем эта структуризация финансовых средств важна для государства, ибо именно эта структура используется для целей налогообложения.

В настоящее время структуризация корпоративных финансов осуществляется с помощью бухгалтерского учета.

В советской экономической системе бухгалтерский учет представлял вполне достоверную картину потоков денег и материальных ценностей. Но в настоящее время в условиях экономической либерализации бухгалтерский учет потерял всякую достоверность.

Причин этому несколько. В прошлое время главный бухгалтер обладал статусом, выходящим за пределы предприятия. Он являлся номенклатурой более высокого уровня власти и не мог быть уволен руководителем предприятия. В настоящее время этот статус главные бухгалтера потеряли, и сейчас они имеют тот же самый статус, как и обычный работник предприятия, и вынуждены полностью выполнять распоряжения руководства. В противном случае его могут просто уволить.

Бухгалтерский учет есть документальный учет. А документ – это бумага с печатью. И потому в советское время осуществлялся самый жесткий контроль за подлинностью печатей, изготовление фальшивых печатей преследовалось как одно из самых тяжких уголовных преступлений. Сейчас заказать любую печать, хоть президента страны, не представляет никакой сложности.

Важной характеристикой документа является его цельность. Но сейчас также в связи с широким развитием электронных документов контроль за цельностью документа становится весьма сложным. Создать сводный документ из электронных или факсовых отдельных документов очень просто.

Таким образом, в настоящее время бухгалтерский учет полностью утерял свою надежность и достоверность. Документальная основа их сомнительна, доверие к исполнителям подорвано. И не секрет, что на большинстве предприятий в настоящее время ведется сразу несколько систем бухучета. Один – для начальства. Второй – для налоговых органов. Третий, возможно, еще и для акционеров. И, кроме того, он настолько запутан, что зачастую, чтобы разобраться с ним, нужны поистине титанические усилия.

А ведь на основе этого недостоверного учета осуществляется налогообложение, строится весь бюджет государства.

Следовательно, задача состоит в том, чтобы создать новую систему структуризации корпоративных финансов, причем в той лишь степени, которая необходима для государственных целей. А структуризацию для внутренних целей, более детальную, предприятия могут осуществлять уже с помощью обычного бухгалтерского учета, причем его полнота и достоверность должны быть предметами заботы самого предприятия, но государство это уже не должно интересовать.

Но для этого желательно проанализировать на новом уровне кругооборот корпоративного капитала.

Кругооборот капитала

Одним из первых кругооборот капитала был описан Карлом Марксом в его знаменитой формуле Д-Т-Д’.

Для того чтобы детализировать Марксову фомулу, необходимо прежде всего четко определить понятия. Основным понятием является понятие капитала. Причем это понятие в настоящее время используется так многообразно, что нередко бывает трудно понять, о чем, собственно, идет речь.

Поэтому дадим то определение капитала, которым мы будем пользоваться в дальнейшем.

Капитал в настоящее время используется в двух смыслах. Капитал в широком смысле есть полная совокупность всего богатства, оцененного в денежных категориях. Капитал в широком смысле включает в себя как капитал в овеществленной, так и в денежной форме.

Под капиталом в узком смысле будем понимать лишь средства производства в денежной оценке.

Двойственность понятия капитала не представляет чего-то особого в научной практике. Как пример приведем понятие воды. Под водой в широком смысле понимается химическое вещество. Под водой в узком смысле понимают лишь химическое вещество, находящееся в жидкой фазе. А для воды в других фазах используют другие уже понятия-пар и лед. И когда говорят, к примеру, о кругообороте воды в природе, то имеется именно вода в широком смысле, которая совершает кругооборот пар – вода (в узком смысле) – лед и т. д.

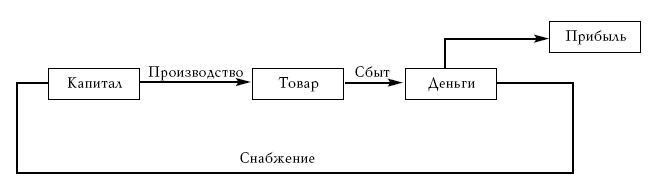

Аналогично мы будем говорить о кругообороте капитала, понимая при этом капитал именно в широком смысле. Его кругооборот имеет вид, показанный на рис. 45.

Рис. 45. Схема кругооборота капитала

Капитал (в узком смысле), овеществленный в средствах производства, превращается в товар в процессе производства, далее товар превращается в деньги, причем этот процесс происходит в процессе сбытовой деятельности. Далее деньги в процессе снабженческой деятельности вновь превращаются в капитал (средства производства).

Отметим, что согласно терминологии, зафиксированной в российском налоговом кодексе, деньги есть доход предприятия. Превышение дохода над затраченным капиталом создает прибыль предприятия, являющееся предметом налогообложения.

Таким образом, каждое предприятие имеет три главных структурных подразделения – производственное, сбытовое и снабженческое. Отметим, что если в плановой экономике сбытовые подразделения были слабо развиты, зато снабженческие подразделения были гипертрофированно развиты, то в рыночной экономике имеет обратное явления – гипертрофированное развитие сбытовых подразделений при сравнительно слабой развитости снабженческих.

Прибыль возникает только при обращении капитала. Неподвижный капитал не может давать прибыль. Даже если капитал – это деньги в банке, то и эти деньги могут приносить прибыль, если они обращаются, хотя это обращение организует уже не владелец денежных средств, а банк.

Поэтому исследование обращения капитала играет первостепенную роль.

Деньги и товар являются однородными полиэткономическими категориями. А вот производственный капитал имеет сложнейшую структуру. Поэтому исследование сферы корпоративных финансов состоит прежде всего в исследовании структуры производственного капитала.

Структура производственного капитала

В современной политэкономии уже сложилась определенная терминология в области структуры производственного капитала, которая зачастую выглядит не совсем удачной.

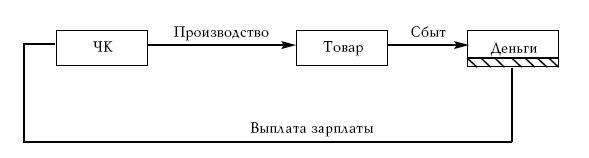

Рис. 46. Схема оборота человеческого капитала, согласно концепции буржуазной

политэкономии

В марксистской политэкономии производственный капитал разделяют на переменную и постоянную часть. Под переменным капиталом понимают вложения в рабочую силу. На наш взгляд, это определение не очень удачно, и мы будем составляющую общего капитала, связанную с вложением в рабочую силу, называть человеческим капиталом – ЧК.

Человеческий капитал выражается в виде работников предприятия с теми затратами, которые они вносят в производство, выраженными в денежной форме. Но на практике используется другая форма описания человеческого капитала в виде ставок оплаты труда. И вот один из главных вопросов политэкономии как раз и состоит в том, представляют ли ставки оплаты труда человеческий капитал?