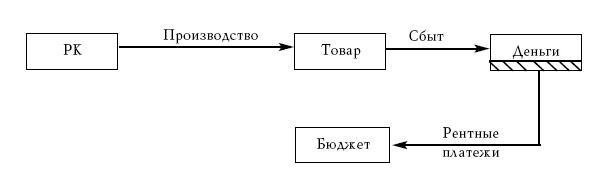

Рис. 50. Оборот ресурсного капитала РК

Таким образом, ресурсный капитал не создает прибыли, не создает новой стоимости. Он лишь создает возможность вести саму производственную деятельность. Например, плата за землю не есть плата за этот ресурс, это оплата за право осуществлять на земле свою производственную деятельность. И так называемая «собственность на землю» вовсе не есть, строго говоря, собственность на саму землю, а всего лишь право осуществлять на этой земле определенный вид деятельности, причем это право может быть передано (бесплатно или за плату) другим лицам.

Нет и не может быть частной собственности на землю, на море, на реки, на воздух, на городское пространство, на солнечный свет, на природные полезные ископаемые, на подземное пространство. Более того, нет даже и государственной собственности на эти природные ресурсы. А есть общественная, общенародная собственность на них, есть лишь частное или государственное право на использование этих ресурсов. Вполне допустимо иметь государственное или частное право на использование земли, реки и т. д. И как собственник-общество в лице его распорядителя-государства должно и даже обязано получать ренту за использование этого ресурсного капитала, причем оно же и устанавливает величину этой ренты. Само право пользования может иметь рыночный характер, но цену ресурса определяет не рынок, а государство.

Оборот ресурсного капитала РК представлен на рис. 50.

Цена ресурсного капитала устанавливается его распорядителем (государством) в виде ренты. И она переносится на цену товара, а затем в полном объеме передается распорядителю ресурсного капитала, то есть государству в виде платежей в бюджеты того или иного уровня.

Экономическое развитие идет по пути включения все больших и больших природных факторов в состав ресурсного капитала. Например, еще недавно воздух не включался в состав платных ресурсных капиталов. Сейчас уже и на межгосударственном уровне признано, что воздух также есть платный ресурс. Ресурсы могут иметь самую различную форму. Например, уже даже космическое пространство приобретает платную ресурсную форму, например точки размещения спутников на геоцентрической орбите.

Классификация платных ресурсов, установление ренты за их использование есть важнейшая задача государства, так как именно рентные платежи, то есть платежи за использование собственности, принадлежащей всему обществу, становится все более важным источником формирования государственных бюджетов. Вот почему, на наш взгляд, необходимо иметь в составе государственных органов управления особый рентный комитет или подразделение того или иного министерства, которое бы как раз занималось проблемой выявления используемых ресурсных капиталов и устанавливало рентные платежи за их использование.

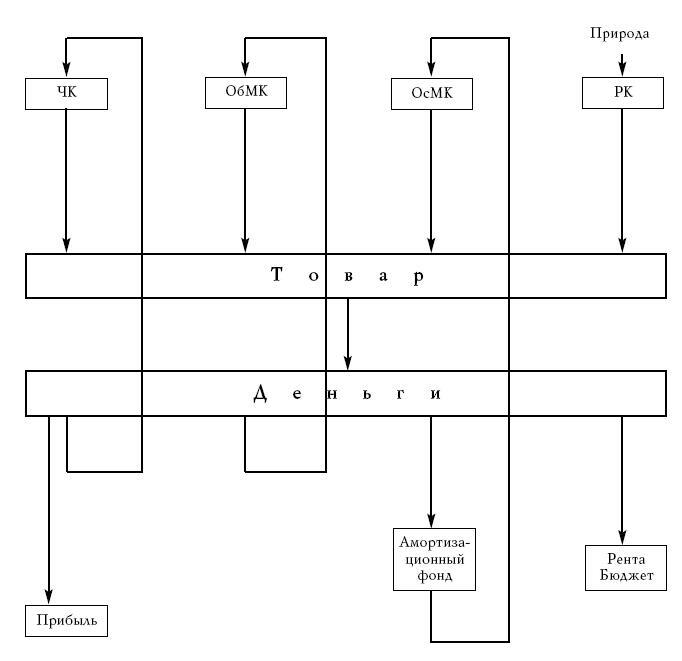

Полная схема оборота капитала

Полная схема оборота капитала представлена на рис. 51.

Это наиболее общая схема оборота производственного капитала. На некоторых типах предприятий могут отсутствовать некоторые элементы этой схемы. Например, в предприятиях торговли сбыт совмещен с производством, товар в этих предприятиях является оборотным материальным капиталом. Предприятия, для которых не установлены рентные платежи, не имеют в своем составе ресурсного капитала и т. д.

Одним из центральных вопросов экономической деятельности является определение нормы прибыли. В политэкономии нормой прибыли называют отношение (обычно в процентах годового объема прибыли к так называемому авансированному капиталу. По авансированным капиталом понимают полный вложенный в производство капитал. При создании предприятия еще можно определить авансированный капитал. Но если предприятие работает длительный срок, то проблема определения авансированного капитала становится весьма неопределенной. Ведь в процессе деятельности капитал никогда не переходит в одну какую-то форму, существует большое количество циклических капитальных процессов с самыми различными периодами. Например, на предприятии одновременно имеются складские запасы (оборотный материальный капитал), есть основные средства, имеются амортизационный фонд, изготовленная и еще не проданная продукция, деньги от частично проданной продукции. И вычислить, чему же равен авансированный капитал достаточно сложно.

На наш взгляд, сам термин «авансированный капитал» не очень удачен, и мы будем пользоваться термином «генеральный капитал». Это полный участвующий в производстве капитал.

Как же определить генеральный капитал? Но ведь бухгалтерский баланс и дает фактически распределение генерального капитала по его видам, а сальдо баланса дает сам генеральный капитал.

Таким образом, генеральный капитал есть сальдо баланса, составленного на конец года (до выдачи заработной платы и расчета с бюджетом), за вычетом прибыли. Отношение годовой прибыли к генеральному капиталу и дает норму прибыли.

Рис. 51. Полная схема оборота капитала

Правда, для того, чтобы учет генерального капитала был достоверен, необходимо усовершенствовать саму систему составления баланса. В частности, основной капитал должен входить в баланс не по начальной, а по остаточной стоимости (с учетом его амортизации), также необходимо вести явный учет амортизационного фонда.

Разработка технологии учета генерального капитала позволит сделать более прозрачной саму экономическую деятельность предприятия, делать более надежной оценку его менеджмента. Наконец, в некоторых странах установлены законодательным образом максимальные нормы прибыли. А если такие нормы и не установлены в целом по всем предприятиям, то для естественных монополистов они уж непременно должны быть установлены. Таким образом, вопрос об определении генерального капитала есть не только проблема внутрикорпоративная, но и государственная, так как установление предельной (или стандартной) нормы прибыли для предприятий – естественных монополистов может быть более экономически обоснованным способом государственного контроля за монопольными ценами, чем прямое их установление государством.

Цивилизация электронныхденег

Деньги как цивилизационный фактор

Мировой финансовый порядок или финансовый империализм

Всовременном мире имеется группа стран, составляющая «золотой миллиард», которая фактически эксплуатирует в своих интересах весь остальной мир. Этот «золотой миллиард» использует пять шестых всего мирового валового продукта. Другими словами, человек из «золотого миллиарда» имеет потребление в двадцать пять раз более высокое, чем человек из остального, непривилегированного мира. И потому главное противоречие мира в позапрошлом веке, выраженное в словах «эксплуатация человека человеком», сегодня заключено в словах «эксплуатация государств государствами».

И с точки зрения всех логических анализов место России может быть исключительно в группе эксплуатируемых. В группе эксплуататоров места ей объективно по имеющимся в распоряжении человечества ресурсам нет. Запад не может допустить включения России в «золотой миллиард», потому что ему уже самому не хватает земных ресурсов.

Страны-эксплуататоры имеют подавляющую военную, техническую и иную мощь. Свое привилегированное положение они не уступят никому. Насильственное изменение может быть только через войну, а это может привести к гибели самой человеческой цивилизации. Вот почему на первый взгляд кажется, что уже ничего невозможно изменить и нам остается только смириться с национальной катастрофой и приготовиться к еще худшему.

На самом деле все не так печально, и можно даже сказать, что Россия имеет прекрасные перспективы. И уж о ком сейчас стоило бы позаботиться, так это именно о Соединенных Штатах.