У нас нет возможности продолжить здесь обсуждение этих вопросов. В этом обсуждении принимали участие лучшие экономисты своего времени. Назовем только некоторых из них: Иоганн фон Тюнен и Бём-Баверк в XIX в., Кнут Викселль, Фридрих фон Хайек и Ирвинг Фишер в первой половине XX в. и, наконец, в самое последнее время Пол Самуэльсон и Джек Хиршлейфер. Несмотря на это так и не удалось разработать действительно удовлетворительную теорию капитала и процента: она все еще ждет своего Нобелевского лауреата, который завершит ее развитие.

Дискуссия по вопросам теории капитала достигла апогея в 60-е годы в ходе кембриджских дебатов. Английский экономист Джоан Робинсон и некоторые другие поставили под сомнение один из принципов экономической теории, который дотоле считался неопровержимым. Речь шла об утверждении, что при растущей ставке процента размер капитала, используемого на одного рабочего, уменьшается. С одной стороны, это положение казалось вполне разумным даже c точки зрения здравого смысла, поскольку если капитал становится дороже, то его используют более экономно. С другой стороны, как можно было это утверждать, если даже не существовало однозначного толкования понятия самого капитала!

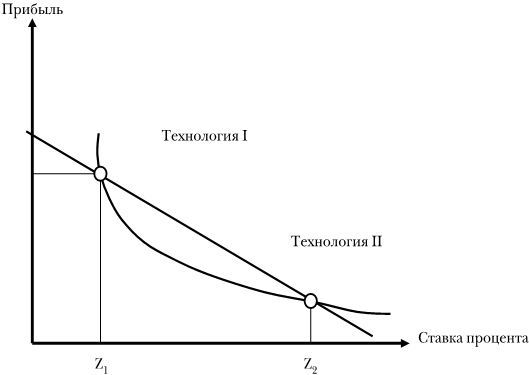

В ходе дискуссии были представлены изощренные контраргументы, в которых было использовано понятие переключения (reswitching). Как правило, при этом представляют себе две альтернативные технологии, которые можно по выбору использовать для производства какого-то блага. При умелом подборе аргумента можно было представить дело таким образом, что одна из технологий – в отличие от другой – является рентабельной как при очень низкой, так и при очень высокой процентной ставке. При этом вторая технология, в свою очередь, оказывалась более предпочтительной при средних показателях процентной ставки. Эти примеры, однако, нельзя было согласовать с общепринятым тезисом, согласно которому выбор технологии является рутинной функцией процентной ставки, как это всегда утверждали неоклассики.

Рис. 7.2. Согласно парадоксу переключения, из двух производственных технологий более капиталоемкая (II) доминирует над второй технологией (I) как при более низких, так и при более высоких процентных ставках.

В ходе последующих дискуссий были выявлены и другие проблемы теории капитала, связанные, как казалось, с бесчисленным количеством странных и парадоксальных эффектов. Экономисты чувствовали себя как Алиса в стране чудес, и многие из них в конечном итоге, испытав чувство отвращения, обратились к более благодарным научным занятиям. Кроме того, обсуждаемые проблемы носили преимущественно теоретический характер: например, такое явление, как «переключение» на практике, никто никогда не наблюдал. Очевидно, теории Бём-Баверка и других неоклассиков по крайней мере достаточно хорошо описывали экономические процессы, связанные с процентом и капиталом, чтобы и дальше служить основой для работы.

Кому этот факт кажется тривиальным, можно указать на то, что и в других научных дисциплинах дело нередко обстоит аналогичным образом. Из теории относительности Альберта Эйнштейна, например, следует, что нельзя просто так складывать скорости. Так, свет звезды, несущейся навстречу нам со скоростью света, приближался бы к нам не с удвоенной, а с одинарной световой скоростью. Однако для относительно медленных скоростей, с которыми мы передвигаемся в повседневной жизни, это не имеет никакого значения. В случае лобового столкновения с другим автомобилем мы можем спокойно исходить из того, что наши автомобили врежутся друг в друга с их суммарной скоростью.

Какое отношение это имеет к проблеме процента? Значение кембриджских дебатов по поводу теории капитала для экономической теории многие экономисты оценивают не более высоко, чем значение теории относительности для дорожного движения. Во всяком случае, проблемы дефиниций и измерений применительно к капиталу и проценту на капитал не дали повода усомниться в принципиальной правильности «темпоральной» теории капитала.

5. Естественная ставка процента и денежно-кредитная политика

Обратимся теперь к последнему вопросу в этой связи, который имеет гораздо большее значение для понимания процента. Мы уже видели, что и деньги при этом также играют определенную роль. Широко распространена точка зрения, согласно которой центральный банк может по своему усмотрению более или менее понижать уровень процентной ставки, просто увеличивая денежную массу в экономике. Действительно, во время последнего финансового и долгового кризиса эта мера активно использовалась как в США, так и в Японии, а также в Великобритании и других странах ЕС. Если проблема решается так легко, то зачем тогда вообще нужны сбережения? По крайней мере, длительное снижение процентной ставки за счет простого печатанья новых денег, очевидно, не слишком согласуется с неоклассическим положением о том, что капитал может быть образован только за счет отказа от потребления, т. е. путем сбережений. В данном случае мы имеем дело со старым дискуссионным вопросом, является ли процент действительно реальным феноменом, или феноменом, находящимся под воздействием монетарной политики.

Чтобы ответить на этот вопрос, вначале необходимо провести важное различение, которое мы до сих пор почти не упоминали. Внимательный читатель не мог не отметить, что в этой главе время от времени говорится о капитале, а затем речь вновь заходит о деньгах. Ни одно ли это и то же? И если нет, какое отношение одно имеет к другому?

С точки зрения отдельного предприятия на этот вопрос есть скорый ответ. Деньги является лишь особенным видом капитала, а именно капитала в его наиболее ликвидной форме. Его можно легко преобразовать в другие формы, например, купив станок или фабрику. В этих случаях говорят о реальном капитале вместо денежного капитала.

С общеэкономической точки зрения деньги, однако, не являются капиталом, поскольку их нельзя съесть или произвести из них другие блага. Деньги – это сначала только напечатанная бумага, а поскольку они также существуют в виде банковских вкладов и расчетных счетов, то даже и не всегда бумага. Они важны как счетная единица, как средство платежа и объект вложения капитала для каждого отдельного человека, что является тремя существенными функциями денег. Однако в отличие от нормальных благ никто не должен отказываться от потребления, если количество денег будет увеличено. Кроме типографских издержек, которыми можно пренебречь, не потребуется никаких народнохозяйственных ресурсов, чтобы напечатать деньги в любых количествах.

Особенно бросается в глаза отсутствие какой-либо ценности денег с общеэкономической точки зрения при переходе к общей европейской валюте, евро. Та же самая купюра в 1000 немецких марок, до обмена столь востребованная, после окончательного введения в 2002 г. евро неожиданно потеряла свое прежнее значение, представляя отныне определенную ценность разве что для нумизматов. Разумеется, ее можно было обменять на соответствующую сумму в евро. Но это означало не более чем образование многотонной массы старых немецких банкнот в хранилищах европейского центрального банка. Поскольку они практически не имели никакой ценности, их можно было просто уничтожить или, что частично и происходило, переработать в строительные материалы. Деньги являются ограниченным благом только с частной точки зрения.

Это кажущееся противоречие между точкой зрения отдельного человека и общеэкономической перспективой порождает ряд проблем. Ведь понятно, что центральному банку не дано право вводить в обращение действительно любые количества денег, поскольку тогда ограниченная масса денег постепенно станет неограниченной и тем самым они утратит свою функцию. По этой же причине банк не может по своему усмотрению снижать процентную ставку, так как это раньше или позже приведет к безудержной инфляции. Уже самый первый большой эксперимент с введением бумажных денег во Франции, поставленный Джоном Ло в начале XVIII в., окончился полной неудачей. Гиперинфляция в Германии в 1923 г. также имела своей причиной неконтролируемое использование денежного печатного станка. В результате 1 триллион рейхсмарок стоил всего один доллар!