Доклад «Мировые наличные деньги – 2018» базируется на изучении 47 стран на всех континентах планеты за период 2011-2016 гг. Кстати, в обзор включена также Российская Федерация. Обзор построен как на национальных статистических данных, так и социологических обследованиях, которые проводила сама компания G4S в 24 странах (в России обследование не проводилось). Такие обследования, в частности, показали, что в 17 из 24 стран более 50% платежных операций (по количеству, а не стоимостному объему) люди осуществляли с использованием наличных денег.

Самый низкий процент (ниже 50%) операций с использование наличных денег в 2016 году был зафиксирован в следующих странах (%): Южная Корея – 14; Швеция – 20; США – 32; Австралия – 37; Великобритания – 42; Нидерланды – 45; Эстония – 48. У девяти стран показатель использования наличных денег находился в диапазоне от 50 до 80%. Самые высокий показатель доли операций с использованием наличных денег (80% и выше) был в следующих странах (%): Мальта – 92; Кипр – 88; Греция – 88; Испания – 87; Австрия – 85; Португалия – 81; Германия – 80.

В целом по Европе с помощью наличных денег гражданами осуществлялось 78,8% общего числа всех платежных операций, а их доля в стоимостном объеме платежей была равна 53,8%. Авторы доклада с помощью таких цифр проводят мысль, что хоронить наличные деньги еще рано. Хотя в долгосрочной перспективе тенденция к их вытеснению очевидна.

Одним из ключевых показателей, используемых в докладе, является масса наличных денег, называемая в экономической литературе денежным агрегатом МО (банкноты и монеты в обращении). Особенно относительный показатель МО к валовому внутреннему продукту (ВВП). В 2016 году в целом по миру этот показатель «наличной монетизации» был равен 9,6%. Ниже (табл.1) приведены показатели на 2011-й и 2016 г. по основным частям света.

Табл. 1. Наличные деньги к ВВП (%)

Как видим, относительный уровень наличной денежной массы рос в период 2011-2016 гг. во всех частях света, но наиболее ярко выраженный рост наблюдался в Африке и Латинской Америке. Минимальным был рост в Северной Америке и Океании. Наиболее высокие показатели относительной величины наличной денежной массы были в 2016 г. в следующих странах (%): Парагвай – 38;

Эквадор – 29; Япония – 20; Марокко – 20; Египет – 19; Греция – 17; Гонконг – 16; Венгрия – 13; Испания – 12,5; Таиланд – более 12; Чехия – 12; Италия – 11.

А вот страны с наименьшими показателями относительной величины наличной денежной массы (%): Швеция – 1,4; Нигерия – 2Д; Новая Зеландия – 2Д; Бразилия -3,0; Замбия – 3,0; Кения – 3,0; Великобритания – 4,0; Канада – 4,1. Можно заметить, что в списке стран с наименьшей наличной монетизацией экономики мы видим как экономически развитые государства, так и развивающиеся, в том числе относящиеся к группе беднейших. Если экономически развитые страны типа Швеции некогда имели гораздо более существенные уровни наличной денежной массы и снижали их, то у бедных и беднейших стран эти уровни были всегда хронически низкими. Прежде всего, из-за слабой развитости банковской системы. Все страны Запада, как полагают многие эксперты, неизбежно пойдут по стопам Швеции, т.е. сначала остановят дальнейшее наращивание наличной денежной массы, а затем начнут ее сокращать (по отношению к ВВП, а затем в абсолютном выражении).

А вот у развивающихся стран альтернативой развитию денежного обращения путем создания сети традиционных банковских учреждений с их наличными деньгами и банкоматами является развитие мобильного банкинга. Именно с помощью мобильных телефонов и специальных приложений развивающиеся страны будут догонять Запад по показателям денежного обращения. Более того, развивающиеся страны, не обремененные традиционной банковской системой, могут иметь даже более высокие темпы развития безналичного денежного обращения. Этот вариант принято называть «китайской моделью».

Для оценки роли и места наличных денег в экономике и жизни граждан кроме такого макроэкономического показателя, как МО/ВВП, следует учитывать скорость обращения наличных денег. Ведь бумажные деньги могут использоваться в качестве средства накопления (лежать под матрасом), а не выступать в качестве средства обмена и платежей. В докладе используется показатель количества наличных денег, снимаемых через банкоматы, по отношению к ВВП. Вот, например, в Новой Зеландии уровень наличной монетизации составляет 2,0% ВВП, а через банкоматы ежегодно снимается денег общим объемом 6,4%. Получается, что запас наличности более трех раз за год проходит через банкоматы. А вот США. У них наличная монетизация составляет 8,9% ВВП. А масса денег, снимаемых за год с помощью банкоматов, оценивается в 3,9% ВВП. Получается, что вся масса наличных денег в США сможет пройти через банкоматы за 2,3 года. Скорость обращения наличных денег в США примерно в семь раз ниже, чем в Новой Зеландии. Нетрудно догадаться, что в Америке они лежат под матрасами и на банковских депозитах.

Авторы доклада попытались определить те страны, которые в наибольшей степени «эмансипировались» от наличных денег и наиболее близки к переходу на полностью «цифровое», т.е. безналичное денежное обращение.

Для этого использовались следующие показатели:

– относительная величина наличной денежной массы (МО/ВВП);

– объем наличности, снимаемой населением через банкоматы, по отношению к ВВП;

– число платежных операций, осуществляемых с помощью банковских карт (дебетовых и кредитных) в расчете на душу населения;

– число эмитированных банковских карт в расчете на одного жителя;

– количество POS-терминалов в расчете на 100 тыс. жителей; под POS-терминалами (от англ. Point Of Sale) понимается электронное программнотехническое устройство для приёма к оплате платёжных карт; под POS-терминалом часто подразумевают весь программно-аппаратный комплекс, который установлен на рабочем месте кассира;

– доля взрослого населения, имеющего доступ к банковским счетам к общей численности взрослого населения (в возрасте старше 15 лет);

– доля платежных операций, осуществляемых населением с использованием наличных денег (этот показатель определялся с помощью социологических обследований).

Несмотря на активные попытки денежных властей вытеснять нал из обращения, наличная денежная масса в большинстве стран мира в период 2011-2016 гг. росла как в абсолютном, так и относительном выражении. Дело в том, что после финансового кризиса 2008-2009 гг. денежные власти многих стран (особенно стран Запада) предпринимали всяческие усилия к тому, чтобы оживить экономику (которая не смогла полностью восстановиться). Для этого использовалось такое (ставшее уже привычным) средство, как наращивание денежной массы.

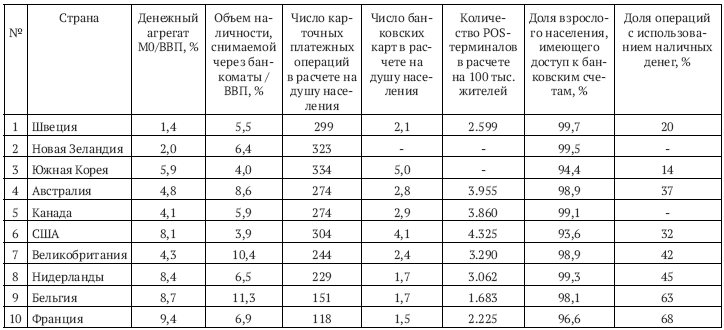

Табл. 2. Рейтинг стран с наименьшей зависимостью от наличных денег (по состоянию на 2016 год)

Обращу внимание, что денежная масса в экономике состоит из двух компонентов: 1) деньги, эмитируемые Центробанком; 2) деньги, эмитируемые коммерческими банками. Первые являются преимущественно наличными деньгами; вторые – безналичными (депозитными). Доля первых в общей денежной массе варьирует в разных странах преимущественно в диапазоне 10-20%. Соответственно на деньги, эмитируемые коммерческими банками, приходятся остальные 80-90%. Но эмиссия коммерческими банками денег (в виде выдаваемых кредитов) возможна лишь при наличии на депозитах этих банков определенного количества законных платежных средств. В учебниках по экономике это называется денежным мультипликатором. Иначе говоря, наращивание общей денежной массы невозможно без наращивания денежного агрегата МО, без этого денежный мультипликатор не будет работать. Условно говоря, за счет каждого доллара (евро, рубля) прироста наличной денежной массы можно обеспечить прирост всей денежной массы на три доллара (евро, рубля). Наращивание наличной денежной массы нужно не только и не столько для того, чтобы обслуживать платежи и расчеты в экономике, сколько для того, чтобы выступать «денежной базой» (есть такое понятие в экономической науке) для наращивания всей денежной массы и повышения монетизации экономики. Монетизация выражается показателем общей денежной массы (наличные + безналичные деньги), отнесенной к ВВП (в процентах).