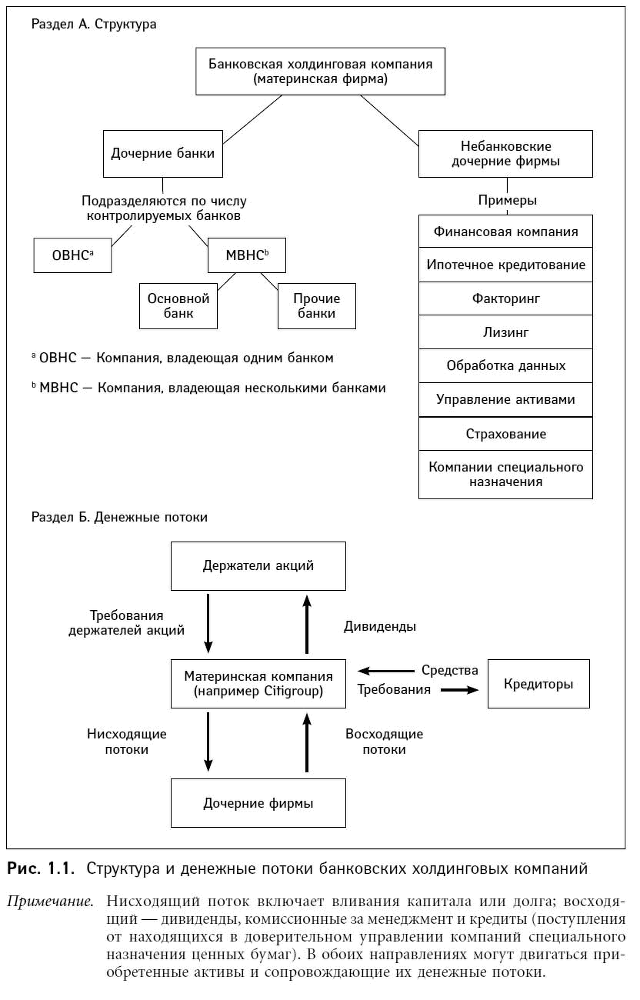

Банковские холдинговые компании были созданы для преодоления ограничений, налагаемых в некоторых штатах на банковскую деятельность (например, на создание отделений банка), а также для снижения налогов. Между тем статус банковской холдинговой компании не дает банкам права нарушать запреты на работу с теми или иными рыночными продуктами, а значит, эта организационная форма не имеет прямых преимуществ перед любыми другими. В то же время, если разрешенная небанковская деятельность оказывается чрезмерно рискованной, создание небанковской дочерней компании позволяет банку изолировать свои активы от операций с повышенным риском.

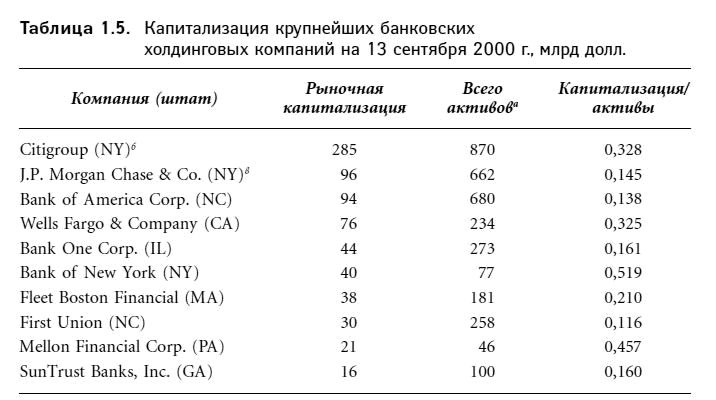

Рыночная капитализация крупных банковских холдинговых компаний

Было время, когда рейтинг присваивался банку в зависимости от общего объема активов или общего объема депозитов. В наши дни ключевым понятием стала рыночная капитализация. В табл. 1.5 приведены сведения о рыночной капитализации десяти крупнейших американских банковских холдинговых компаний: капитализация измеряется как произведение цены обыкновенной акции на число находящихся в обращении акций. Одной из крупнейших банковских холдинговых компаний считается Citigroup (Fortune относит ее к «диверсифицированным финансовым» компаниям). В сентябре 2000 г. ее рыночная капитализация составила 285 млрд долл. (5,03 млрд акций в обращении × 56,67 долл.). Компания J.P. Morgan Chase & Co с капитализацией 96 млрд долл. (1,9 млрд акций × 50 долл.) в 2000 г. занимала второе место – приведенные цифры отражают приобретение компании JPM банком Chase Manhattan с целью формирования J.P. Morgan Chase & Co.

а Всего активов на 30 июня 2000 г.

б С учетом приобретения Associates First Capital 6 сентября 2000 г.

в С учетом приобретения JPM 13 сентября 2000 г. с целью формирования J.P. Morgan Chase & Co.

Источник: Рыночная капитализация по данным fidelity.com; всего активов по данным NIC Web page (www.ffiec.gov.nic).

Рейтинг по капитализации может не совпадать с рейтингом по размеру активов. Например по размеру рыночной капитализации 37 млрд долл. Bank of New York занимал 6-е место, а по размеру активов – 77 млрд долл. – 15-е место среди крупнейших банковских холдинговых фирм. Mellon Financial с рыночной капитализацией 23 млрд долл имеет общий объем активов 46 млрд долл. и оказывается по этому показателю на 22-м месте среди крупных банковских холдинговых фирм. Отношение рыночной капитализации к общему размеру активов для Bank of New York составляет 0,52 – это наивысшее значение для десяти крупнейших банковских холдинговых фирм; второе место по этому показателю получил Mellon Financial – 0,46, далее следуют Wells Fargo – 0,35 и Citigroup – 0,33. Таким образом, эти компании генерируют наибольшую рыночную стоимость на доллар активов.

Федеральная сеть безопасности

Федеральная сеть безопасности США имеет два основных компонента: 1) «учетное окно» ФРС для кредитования банков, переживающих кризис ликвидности, и 2) страхование депозитов, осуществляемое FDIC, что гарантирует общественное доверие к банковской системе. Добавим также, что ФРС обладает огромным влиянием в мире финансов. Это подтвердили в 1998 г. печально известные события с хедж-фондом Long-Term Capital Management, когда ФРС организовала поступление частной помощи для терпящей крах компании.

Поскольку банки и их холдинговые компании могут обращаться за помощью в федеральную сеть безопасности, они оказываются объектами более жесткого регулирования, чем их небанковские конкуренты. Регулирование означает в первую очередь налоги – от многих банкиров мы слышим, что налоги слишком высоки, а выгоды, получаемые от регулирующих органов, слишком малы. Между тем, несмотря на недовольство, вызванное необходимостью «потакать чужим прихотям», банкиры, как правило, не стремятся обменивать свои лицензии на свободу менее регулируемых участников рынка.

Изучив роль и степень банковского регулирования и надзора в США, бывший глава американских регулирующих органов предложил следующую формулу надежности банковской системы страны[9]:

Новые возможности + Жесткий надзор = Сильная банковская система (1.1)

Данная формула может быть с равным успехом применена как к развитым, так и к развивающимся экономикам. В целом компоненты формулы (1.1) находятся в прямой зависимости: чем больше возможностей и свобод предоставляется банкам, тем жестче должен быть надзор (мониторинг и оценка степени риска). Только в этом случае банковское дело будет развиваться успешно. Регулирование может быть как законодательным, так и рыночным.

Один из бывших директоров крупнейшей банковской компании США сказал о рыночном регулировании: «По нашему мнению, финансовые организации должны строить свою деятельность так, как если бы регулирующий надзор, учетное окно или страхование депозитов не существовали». Иными словами, банки должны очень серьезно относиться к собственной фидуциарной ответственности перед вкладчиками и прочими кредиторами. Принимая эту точку зрения, рынок должен наказывать банковских менеджеров, идущих на необоснованно высокий риск и пытающихся эксплуатировать федеральную сеть безопасности.

Моральный риск и отношения принципал – агент в застрахованных банках

В регулируемом рыночном окружении правительственные гарантии служат повышению доверия к банкам, однако они же порой позволяют банкирам пренебрегать своими обязанностями. Моральный риск – термин, описывающий тип финансового поведения, обусловленного существованием страхования (более высокий риск, принимаемый застрахованными банками, особенно банками, близкими к состоянию неплатежеспособности). Если государственные гарантии надежны и защищают весь банковский долг, рыночное регулирование может сойти на нет. В этом случае мониторинг поведения банков и предотвращение чрезмерного риска становятся задачей законодательного регулирования. Законодательное и рыночное регулирование банковской системы дополняют друг друга[10].

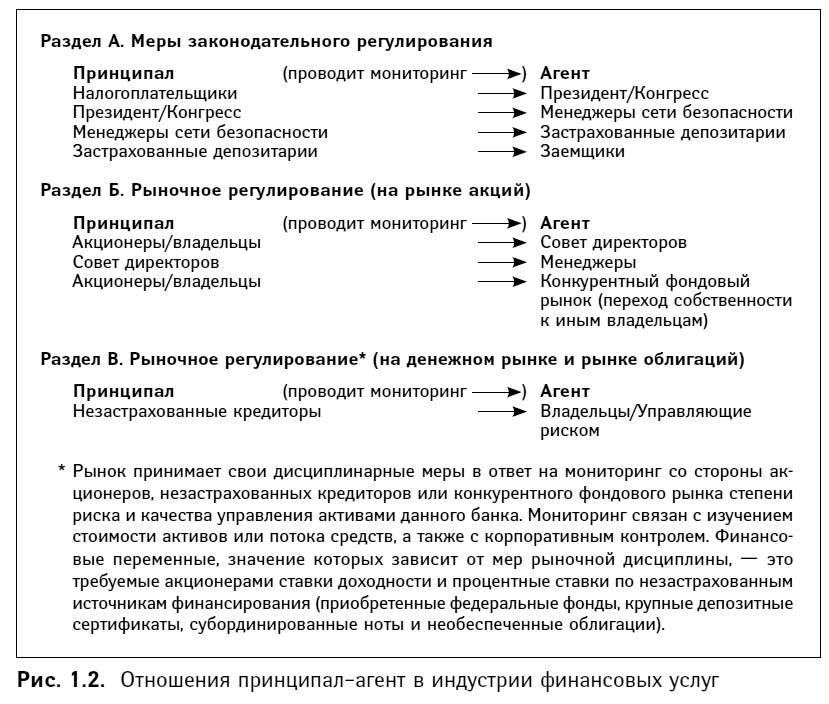

На рис. 1.2 показаны отношения принципал – агент в индустрии финансовых услуг. Раздел А описывает меры законодательного регулирования застрахованных банков, разделы Б и В – меры рыночного регулирования, изменение стоимости ресурсов, потока средств и корпоративный контроль, связанный с заменой менеджеров. Как финансовый рынок наказывает банки за высокорискованные операции? На эффективном рынке держатели акций потребуют в такой ситуации более высокие ставки доходности ценных бумаг, а незастрахованные кредиторы – более высокие процентные ставки. Акции и долговые инструменты банка потеряют часть своей стоимости. Кроме того, недовольные акционеры могут потребовать изменить состав руководства (корпоративный контроль), а конкурентный фондовый рынок – добиться перехода компании в собственность других владельцев через слияние или поглощение.

Каковы принципы законодательного регулирования и федеральной сети безопасности? Банки, переживающие финансовые затруднения, могут получить два типа помощи. Во-первых, при оттоке незастрахованных пассивов (кризис ликвидности) банки занимают фонды у кредитора последней инстанции – ФРС. Во-вторых, если испытывающий финансовые трудности банк имеет доступ к учетному окну ФРС, FDIC получает время (период «отказа от применения принудительных мер») для решения проблем компании, как правило, через слияние с другим успешным банком (сделка получила название «приобретение с признанием задолженности» – P&A). Период отказа от применения судебных мер – это время между экономическим кризисом банка и его закрытием регулирующими органами. В 1980-х – начале 1990-х годов этот период для сберегательных учреждений и банков был чрезвычайно продолжительным, и американские налогоплательщики, за счет средств которых функционирует система федерального страхования депозитов, вынуждены были выкладывать из своего кармана огромные деньги. В законе о совершенствовании работы FDIC 1991 г. предусмотрены меры по сокращению периода отказа от принудительных мер и устранению других недостатков: служащие федеральных органов обязаны принимать оперативные меры воздействия (PCA) для помощи переживающим кризис банкам; ограничено время доступа к учетному окну ФРС.