Типичный пример неэффективности работы банковских бэк-офисов – разрозненные компьютерные системы и неспособность получить полный профиль клиентов и их потребителей[52]. Показательно, что банки оказываются не в состоянии создать отчетность, в которой консолидирована информация о всех счетах клиента. Сфера брокерского обслуживания – основной конкурент банковской индустрии – уже многие годы с успехом использует эти объединенные данные. На пороге XXI в. мы с удовольствием замечаем, что такой архаичный тип обслуживания наконец отживает свое. Напомним, что Merrill Lynch впервые предложил свой СМА счет еще в 1974 г., – остается удивляться, что технологии проникают в банковское дело так долго. В комментарии 3.1 рассказывается о предпринимаемых банками попытках изгнать из своих бэк-офисов «динозавров».

Компании, сумевшие быстрее и эффективнее других провести интеграцию, имеют в XXI в. большие шансы на успех. В последние 15 лет банки все более активно используют как сами информационные технологии, так и специалистов, умеющих управлять такими системами. Потраченные на них средства – это инвестиции в будущее электронного банковского обслуживания, электронных денег и электронной торговли. Технологические проекты, способные принести прибыль и повысить франчайзинговую стоимость, помогут отделить лидеров индустрии финансовых услуг от «динозавров».

Комментарий 3.1

Выгоняем «динозавров» из бэк-офисов

Ситуация с PNC Financial Corporation (American Banker, June 6, 1990, р. 8) дала повод еще раз поговорить о банковских компьютерных системах и о трудностях, с которыми встречаются компании, проводящие их интеграцию. В течение долгих лет дочерние банки PNC проводили автономные операции. В то же время начиная с 1983 г., когда Pittsburgh National Bank купил Provident National Bank (Филадельфия) и образовалась PNC, компания начала формировать единую компьютерную сеть. В 1983–1990 гг. PNC, имевшая штаб-квартиру в Питтсбурге, приобрела 15 банков и к 1990 г. занимала 14-е место среди банковских холдингов с активами 46,6 млрд долл. (К середине 2000 г. активы PNC составили 75,5 млрд долл., компания занимала 16-е место.) В 1990 г. компании, имевшей почти 600 офисов в четырех штатах, пришлось особенно внимательно отнестись к проблеме интеграции своей розничной сети. Необходимость сокращения затрат и увеличения выручки в розничной сети заставила экспертов сосредоточиться на трех направлениях: система депозитов, автоматизация сети филиалов, консолидация операций по обработке данных.

К февралю 1990 г. PNC удалось сократить количество центров сбора и хранения данных с восьми до трех, но довести их количество до одного оказалось невозможным из-за сопротивления персонала. В середине 1990-х годов розничная сеть PNC стала отличаться заметно более высокой степенью консолидации. Ключевым фактором стратегии поглощений компании стало желание сократить технологические затраты. Представитель компании заявил прессе, что «PNC куда легче осуществить покупку [еще одного банка], чем сформировать единую компанию из конгломерата отдельных банков».

Другой пример трудностей на пути интеграции – осуществленное 1994 г. Mellon Bank Corporation поглощение Dreyfus Corporation. Характерно, что ввести «Львиный счет», названный в честь благородного животного, чье изображение служило логотипом Dreyfus, банку Mellon удалось лишь к осени 1996 г. Тогда же Mellon первым из банков предложил брокерские услуги взаимным фондам. «Львиный счет» Mellon предлагает объединенное финансовое обслуживание, в котором традиционные продукты (чеки и кредиты) сочетаются со страхованием и обслуживанием инвестиций. (На 31 марта 1996 г., Mellon был крупнейшим банком, управляющим взаимными фондами: из 420 млрд долл., управляемых банками, на долю Mellon приходилось 76,8 млрд долл., т. е. 18,3 %. Второе место занимал PNC – 29,9 млрд долл.) Коуп и Капилоф [Cope and Kapiloff (1996)] считают, что в процессе интеграции банковской, страховой и инвестиционной деятельности Mellon столкнулся как с проблемами, вызванными недовольством персонала, так и с операционными трудностями. К середине 2000 г. финансовая корпорация Mellon по размеру активов (46,2 млрд долл.) занимала 22-е место среди банковских холдингов США.

Примечание. Электронный обмен данными (EDI) – традиционный метод электронного сотрудничества В2В. EDI был реализован на базе коммерческих систем коммуникации; с 1980-х годов метод успешно применяется в повторяющихся рутинных бизнес-операциях, в частности при оформлении счетов и товаросопроводительных документов. Банки пытаются использовать EDI при осуществлении платежей.

Источник: McKeown and Watson (1997); Watson, Berthon, Pitt and Zinkhan (2000).

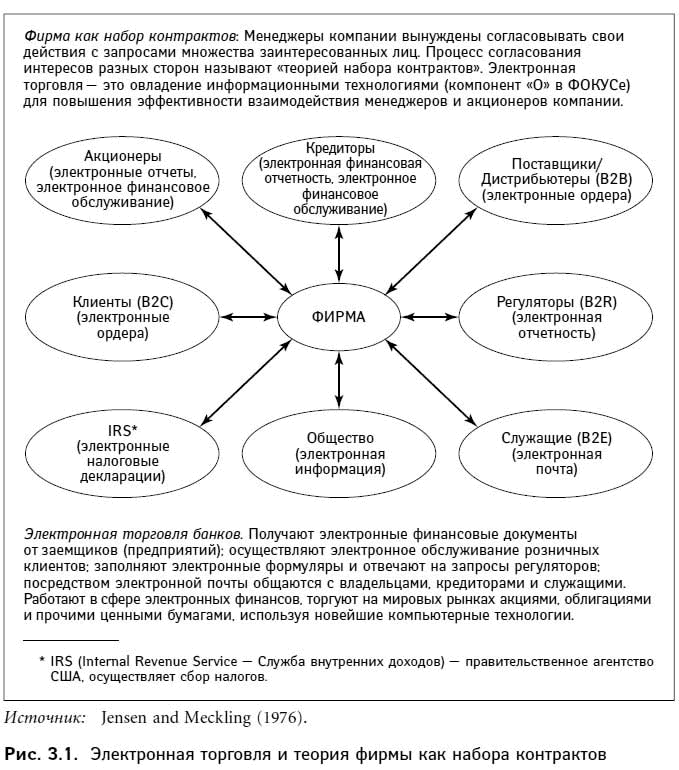

Электронная торговля и представление о фирме как о наборе контрактов

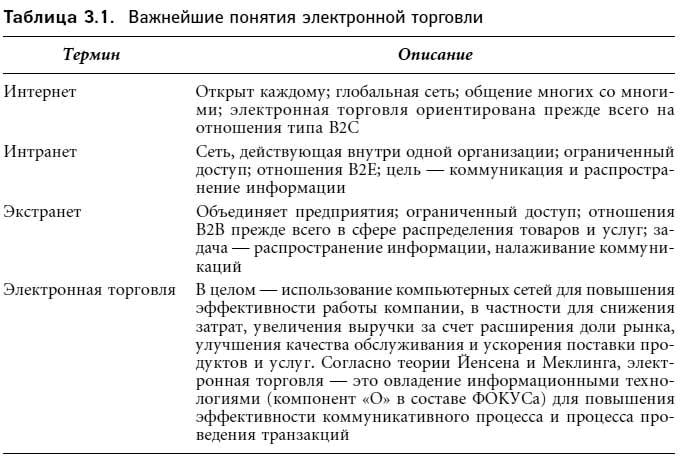

В табл. 3.1 перечислены некоторые важнейшие понятия Всемирной паутины (www, web, кибер-пространство); на рис. 3.1 показано, как связать принципы электронной торговли («электронного бизнеса») с предложенной Йенсеном и Меклингом [Jensen and Meckling (1976)] теорией фирмы как совокупности контрактов. В табл. 3.1 даны также определения электронной торговли и трех важнейших понятий: бизнес для потребителя (B2C), бизнес для бизнеса (B2B) и бизнес для служащего (B2E). В целом электронная торговля сводится к использованию компьютерной сети в целях повышения эффективности компании за счет уменьшения затрат, увеличения доли рынка, улучшения обслуживания и ускорения поставки продуктов и услуг. Существование электронной торговли облегчается наличием электронных денег, позволяющих, скажем, завоевывать рынок; электронное банковское обслуживание может рассматриваться как одна из форм электронной торговли. Банки играют большую роль в электронной торговле (электронные деньги «смазывают колеса» электронной торговли); кроме того, банки сами выступают участниками рынка электронной торговли (электронное обслуживание – это инновационная система поставки)[53].

Закон об электронной подписи в мировой и национальной торговле, вступивший в силу 30 июня 2000 г., стал юридическим основанием для составления электронных контрактов в США[54]. Он приравнял контракты в электронном виде к бумажным контрактам, имеющим поставленную от руки подпись. Закон об электронной подписи (аналогичные законы действуют в нескольких штатах) требует согласия клиента на проведение операций в электронном виде и предоставляет потребителю защиту, эквивалентную защите потребителя, заключившего контракт на бумаге.

В свете теории Йенсена и Меклинга электронная торговля – это овладение информационными технологиями (компонент «О» в ФОКУСе) для повышения эффективности взаимодействия менеджеров и акционеров компании. На рис. 3.1 представлены формы таких взаимоотношений, характерные для всех компаний в целом и банковских фирм в частности.

Анализ роли информационных технологий в деятельности финансовых компаний позволяет установить, что эти технологии повышают финансовую и операционную прозрачность (компонент «Ф» в ФОКУСе), поскольку электронные отчеты поступают к держателям акций и облигаций, как правило, быстрее, чем бумажные. Заметим, однако, что скорость поступления информации не означает достоверность самой информации – акционеры и кредиторы должны следить, чтобы получаемые сведения были аутентичными и точными. Если процесс передачи данных был проведен надлежащим образом, а сами сведения исходят от менеджеров или директоров, к информации, скорее всего, можно отнестись с доверием.