Инновация как диффузионный процесс

Под инновацией следует понимать нововведение, скажем воплощение в жизнь новой идеи, внедрение нового метода или использование нового инструмента. В области банковского обслуживания, начиная с конца Второй мировой войны и вплоть до 1960-х годов, новшеств практически не наблюдалось, новые идеи, методы или инструменты не проникали в эту сферу. За исключением войны в Корее политическая, экономическая и социальная жизнь не переживала сколько-нибудь заметных потрясений; этот относительно стабильный период принято называть «периодом генералов»: General Motors, General Electric и генерала Эйзенхауэра. Оглядываясь назад, можно сказать, что на этом отрезке времени главенствовали старые экономические методы и старые вояки.

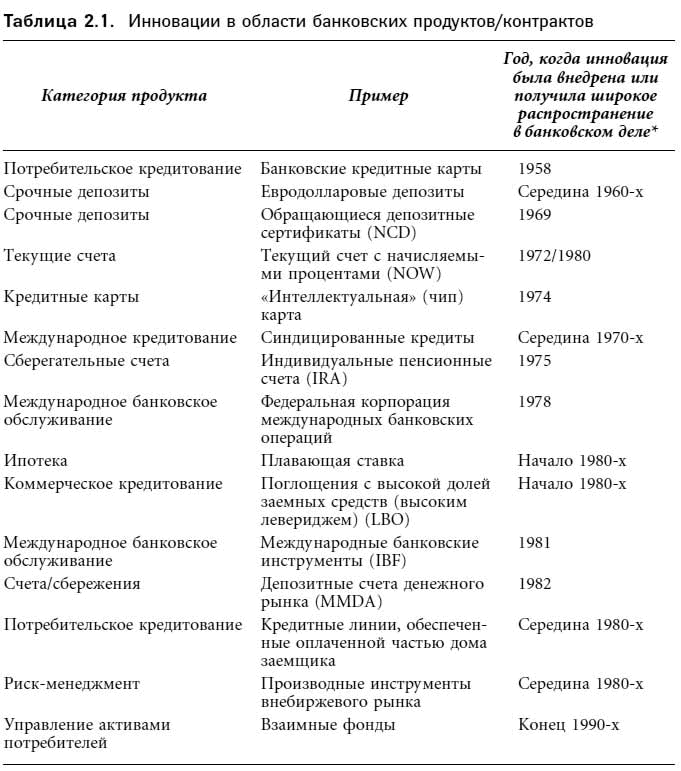

Первая значительная банковская инновация – появление первого свободно обращающегося депозитного сертификата (CD) – относится к февралю 1961 г. Инновация чрезвычайно быстро завоевала популярность среди широких масс: в настоящее время термин CD известен любому участнику рынка[19]. Банковский депозитный сертификат, выпущенный Первым национальным банком Нью-Йорка (позднее Citibank/Citicorp, а ныне Сitigroup), оказался чрезвычайно значимым инструментом, поскольку позволил банкам привлекать средства и таким образом управлять своими пассивами. (К этому периоду относится и возникновение термина «управление пассивами». Подробнее см. гл. 11.) Торгуемые банковские CD оказались первыми инструментами новой эпохи инновационных контрактов, новых технологий в области осуществления финансовых сделок. С этого момента на рынке непрестанно появляются самые разные финансовые и технологические новшества. В табл. 2.1 представлен перечень некоторых инноваций в сфере коммерческого банковского обслуживания.

* В ряде случаев продукт изначально был внедрен в сферу, не связанную с коммерческим банковским обслуживанием, однако позднее проник и в эту область. Так, производные инструменты внебиржевого рынка – форварды, опционы и свопы – были известны задолго до того, как их в качестве инструментов риск-менеджмента стали продавать банки.

Распространение инноваций: предварительные определения

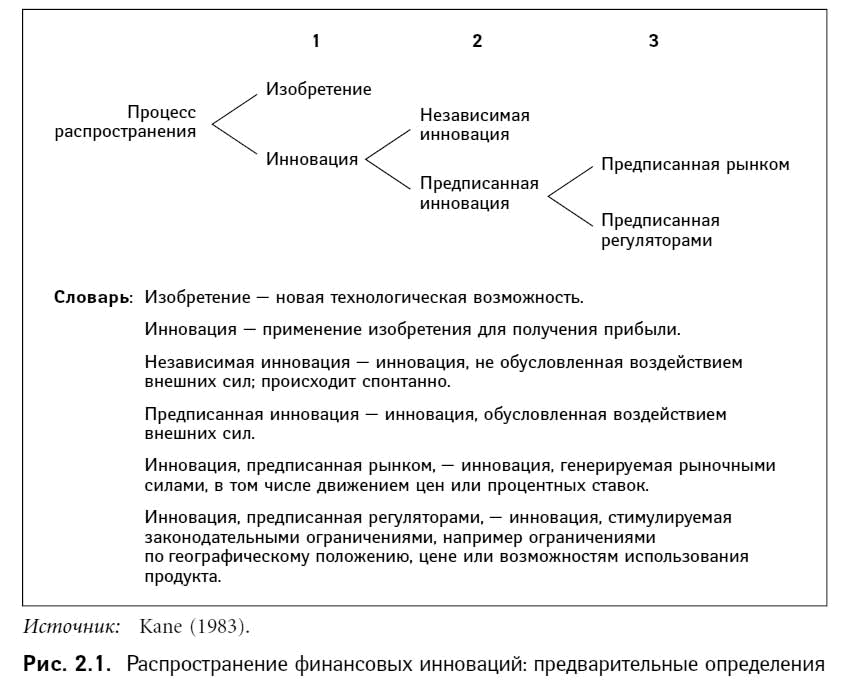

Описание процесса диффузии финансовых инноваций мы начнем с нескольких предложенных Кейном [Kane (1983)] предварительных определений:

1. Изобретение – инновация.

2. Независимая инновация – предписанная инновация.

3. Инновация, предписанная рынком, – инновация, предписанная регуляторами.

Под изобретением следует понимать новую технологическую возможность, тогда как инновация – это использование изобретения для получения прибыли (рис. 2.1). Промежуток от момента изобретения до его использования в инновации принято называть инновационным лагом. Так, персональные компьютеры, долгие годы применявшиеся в самых разных отраслях, только недавно были в полной мере оценены коммерческими банками. Мы до сих пор не знаем, когда в XXI в. банковское дело сможет (да и сможет ли? хотя большинство аналитиков надеются на успех) использовать все потенциальные возможности Интернета.

В настоящее время технологии финансового обслуживания, которые раньше применялись исключительно на оптовом рынке, достигают индивидуального потребителя банковских услуг. Инновационный лаг равен в этом случае времени, необходимому для снижения операционных расходов на использование новых технологий или увеличения объема продаж, позволяющего сделать прибыльными розничные сделки. Поэтому, изучая продукты и услуги оптового рынка, можно предсказать новые технологии розничного рынка.

Вторая пара определений – инновации, стимулированные рынком или законом, и независимые инновации (внедренные без участия рынка или регулирующих органов). Независимая инновация возникает спонтанно, ее можно сравнить с естественными родами, схватками, не вызванными химическими препаратами. Катализаторами независимой инновации могут быть факторы, не согласующиеся на первый взгляд с постулатами рационального знания[20].

Большинство финансовых инноваций объясняется влиянием либо рынка, либо регулирующих органов (третья предпосылка Кейна). Как правило, внедрение инновации обусловлено совместным действием тех и других. В конце 1970-х – начале 1980-х годов новые сберегательные продукты и организации (взаимные фонды денежного рынка – см. табл. 2.1) появились как под действием Правила Q (верхние планки процентных ставок), так и под влиянием обусловленных инфляцией высоких процентных ставок. Стабилизация инфляции в начале 1980-х годов привела к использованию взаимных фондов для открытия инвестиционных и пенсионных счетов. К началу XXI в. необлагаемые налогом счета взаимных фондов имели 50 % американских семей, хотя в конце 1990 г. эта цифра составляла всего 23 %[21].

В настоящее время лишь немногие банковские организации «добровольно» исследуют развитие финансовых технологий. Как правило, внедрение инноваций становится вынужденной мерой, связанной с давлением рынка или регуляторов. Напомним, что важнейшие движущие силы инноваций мы находим в составе описанного выше ФОКУСа. По мнению Кейна, с 1970-х годов и до начала 1980-х источниками банковских инноваций были ослабление регулирования, волатильность процентных ставок и общее развитие технологий. В 1980-е – 1990-е годы финансовым компаниям приходилось адаптироваться к дефляции, росту конкуренции, проблемам кредитования (международного кредитования, кредитования фермерства и недвижимости), рекордному числу банковских крахов, за которыми последовала продолжающаяся до наших дней эпоха рекордных банковских прибылей; «делу» S&L в 1980-х гг.; дерегулированию и реформам страхования депозитов (1989, 1991); требованиям к капиталу, основанным на ограничении степени риска (1992); к успешной замене закона Гласса – Стигалла Законом о финансовой модернизации. Кроме того, важную – возможно, самую важную – роль в процессе стимулирования инноваций сыграло развитие компьютерных сетей, позволившее предложить потребителю виртуальное банковское обслуживание и обслуживание на дому (компонент «О» в ФОКУСе).

Новые технологии, инновации и их распространение

Взаимосвязь между развитием новых технологий, процессом появления инноваций и процессом их распространения показана в комментарии 2.1, который рекомендуется прочитать до начала изучения данного раздела.

Комментарий 2.1

Как распространяются новые технологии

Один из примеров процесса инноваций в последнее время – принятие банковской системой заменителей чеков. По нашему мнению, распространение в финансовом мире аналогов чеков не будет ничем отличаться от распространения любых других новшеств от попкорна до цветных телевизоров.

Успех продукта или его провал зависят от приемлемости продукта для потребителя. Технология как таковая становится второстепенным фактором. За принятие обществом технологии, как и за принятие продукта, отвечает в первую очередь потребитель. Решения отдельных потребителей обусловливают процесс распространения инноваций{1}.

Инновация – это идея, которую люди рассматривают как нововведение{2}. Насколько «ново» в действительности открытие, на котором базируется идея, не имеет значения: важно, считают ли «новой» технологию (или продукт) отдельные потребители. Таким образом, анализируя инновации – скажем, электронные платежи, – мы должны обращать внимание не столько на сами продукты, сколько на их восприятие обществом. Продукт как таковой не есть инновация.

По мнению эксперта-маркетолога Эверетта Роджерса, рассматривающего процесс инновации в социальном контексте, «суть процесса распространения – взаимодействие между людьми, в ходе которого один человек сообщает новую идею другому»{3}. Еще раз повторим: характеристики продукта сами по себе не имеют значения; внедрение инноваций зависит лишь от распространения идей.

Принятие или непринятие электронных платежей, скорее всего, будет зависеть от мнения нескольких авторитетных в обществе лиц. Большинство людей не сформируют собственную положительную оценку электронных продуктов, пока в обществе не сложится коллективное мнение на этот счет.

Роджерс настаивает на разграничении понятий «принятие» и «распространение» инновации: «…процесс принятия инновации – это процесс одобрения идеи отдельными потребителями, тогда как диффузия означает распространение новых идей в данном социуме или переход их из одного социума в другой»{4}.

Нам представляется правильным различать распространение инновации и ее принятие.

Процесс принятия идеи состоит из пяти этапов: «узнавание, интерес, оценка, проба и окончательное принятие»{5}. В один момент времени об идее могут услышать несколько человек. Но одни примут ее значительно быстрее, чем другие. По времени на принятие инновации люди делятся на пять категорий: любители новшеств, принимающие легко, быстро следующие за большинством, позднее следующие за большинством, отстающие»{6}.

Очевидно, что услышать об идее – не значит одобрить ее. Отказ от новшества может произойти на концептуальном уровне, до всякого испытания; либо после апробирования{7}. Отказ от систем электронных платежей, по-видимому, также может произойти на разных этапах.

В настоящее время в маркетинге используется концепция жизненного цикла продукта – теория, ставшая практическим следствием теории процесса распространения. Ученые выделили пять стадий, через которые в течение своей жизни обычно проходит продукт: разработка продукта, принятие рынком, рост продаж, насыщение, устаревание{8}. Пять стадий жизни продукта соответствуют пяти этапам процесса адаптации.

Роджерс подчеркивает также разницу между изобретением и инновацией: по его словам, изобретение – это нечто, не имеющее экономического значения до практического применения{9}. Инновация – это изобретение, примененное на практике.

Как правило, между изобретением и инновацией существует значительный временной лаг. Согласно Роджерсу, для крупнейших изобретений лаг может составлять 10 лет и более{10}.

Между изобретением и важной инновацией лежит настоящая пропасть: в момент, когда изобретения появляются, они обычно представляют сырой, непригодный к использованию материал. Чаще всего они почти не приспособлены к целям, которым в будущем станут успешно служить; нередко они ощутимо проигрывают по сравнению с традиционными «хорошо отшлифованными» методами{11}.

Представляя, что именно происходит в период от изобретения до его распространения в качестве инновации, мы порой меняем местами следствие и причину, перенося на предшествующие события характеристики последующих. Нередко период, начинающийся датой официального признания изобретения и заканчивающийся диффузией инновации, предстает как время ожидания внедрения отработанного метода; в действительности, как мы уже замечали, этот промежуток времени служит для приспособления «сырого материала» к нуждам практического применения. Именно подобное ошибочное восприятие заставляет нас рассматривать процесс распространения как «неоправданно долгий»{12}.

Где можно провести границу между изобретением и инновацией? По нашему мнению, статус «изобретения» не должен сниматься до того момента, когда продукт обретет очертания, требуемые рынком. Говорить об инновации нужно не раньше, чем продукт, пройдя испытание рынком, станет доступным для потребителя.

Принятие потребителем – ключевой параметр разделения изобретение/инновация. Изобретению не требуется завоевывать признание публики. Инновация невозможна без одобрения участников рынка. Логично предположить, что замене чеков электронными продуктами будет предшествовать продолжительная фаза, в ходе которой произойдет переход от изобретения к инновации.

Источник: Federal Reserve Bank of Atlanta, Economic Review (August 1983), р. 10.