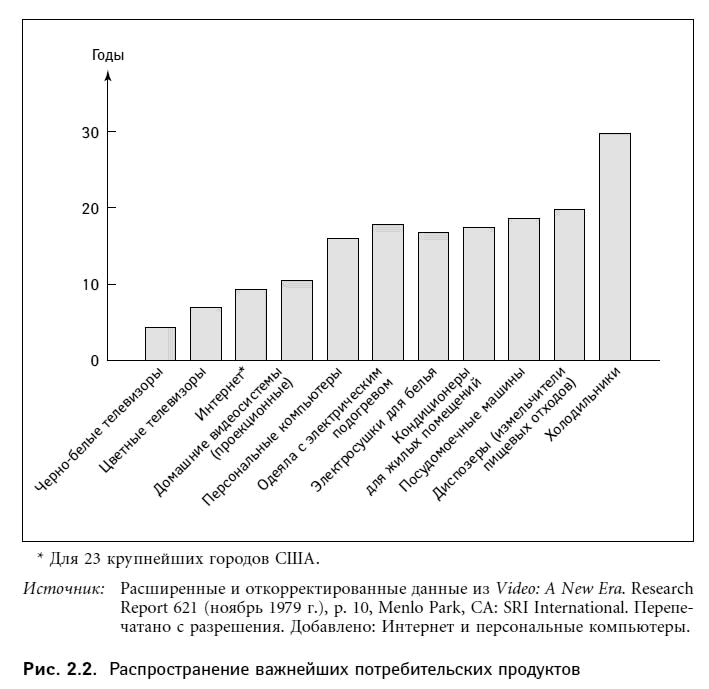

Поняв, как распространяется инновация, читатель может задуматься о длительности периода распространения продукта в обществе. На рис. 2.2 показана скорость распространения важнейших потребительских товаров, т. е. за сколько лет тот или иной продукт начали использовать 50 % семей. Наибольшей была скорость распространения черно-белых телевизоров – 3 года; медленнее всего – 30 лет – общество «привыкало» к холодильникам. К какой категории следует отнести персональные компьютеры (на рис. 2.2 приведены данные за 1979 г., когда этот товар еще не вышел на рынок)? Время распространения колеблется для них в промежутке от 3 (черно-белые телевизоры) до 30 лет (холодильники), в зависимости от того, на чье мнение ориентироваться. Гейтс (1995), например, считает, что в 1995 г. РС использовали 35 % американских семей; другие исследователи полагают, что цифра должна быть почти вдвое меньше. Самые пессимистичные оценки позволяют говорить о 39 % к началу 2000 г.[22] Согласно этим данным, темпы роста за период с 1994 по 1999 г. составили 20 %. Если принять наиболее осторожную точку зрения и согласиться с тем, что 10 % семей пользовались компьютерами в 1980–1985 гг., то общее время распространения составит 16,5–21 год. Такая скорость ставит РС в один ряд с домашними кинотеатрами, электросушками для белья, электрическими одеялами и кондиционерами.

В настоящее время покупка компьютера обычно сопровождается подключением Интернета. Министерство торговли США сообщило, что к августу 2000 г. к Интернету подсоединены 41 % американских семей. По данным на сентябрь 2000 г., первая десятка городов – пользователей Интернета выглядела следующим образом (рейтинги Neilsen NetRatings): Сан-Франциско (66 %), Сиэтл (64 %), Сан-Диего (62 %), Портленд (60 %), Вашингтон и Бостон (по 59 %), Денвер и Канзас-Сити (по 57 %), Орландо (56 %) и Балтимор (55 %). Верхней границы диффузии (50 % семей – пользователей Интернета) достигли в США 23 крупных города. Если отнести нижнюю границу (10 %) распространения Интернета к 1990-м годам, то по скорости адаптации в 23 крупных городах Интернет может соперничать с телевизорами и видеомагнитофонами (см. рис. 2.2). С какой скоростью Интернет проникнет в 50 % американских семей, живущих за пределами 23 крупнейших городов, мы пока не знаем.

Распространение электронного банковского обслуживания

Распространение электронного банковского обслуживания, как это обычно бывает с инновациями, началось с уровня оптовых продаж, затем его начали использовать владельцы мелких предприятий и индивидуальные потребители; заметим, что принятие продукта на розничном уровне шло чрезвычайно медленно – исключение составляют банкоматы. Быстрое распространение банкоматов вполне объяснимо: наиболее медленно меняются, как известно, привычки потребителей, между тем пользование банкоматами не предполагает отказа от традиционных форм платежей. Эту мысль подтверждает и замечание Эдварда В. Келли-мл., члена совета управляющих ФРС:

«…подавляющее большинство потребительских выплат до сих пор совершается с использованием бумажных денег и чеков, электронная пересылка средств через автоматические клиринговые системы пока крайне редка. И наоборот: на крупных денежных рынках и рынках ценных бумаг США электронные платежи стали скорее правилом, чем исключением».

Как известно, оптовые транзакции доминируют на крупных денежных рынках и рынках ценных бумаг, а это значит, что электронные выплаты рано или поздно завоюют и потребительский рынок.

Все последние 30 лет аналитики твердили, что в следующем десятилетии общество откажется от наличных денег и целиком перейдет к использованию электронных денег и электронных банков[23]. Сегодня очевидно: полный отказ от сделок с наличными в обозримом будущем едва ли предвидится; в то же время начало XXI в. демонстрирует дальнейшее принятие широкой клиентурой новейших банковских технологий, в частности банковского обслуживания на дому через Интернет[24]. Особенно бурный успех выпадет, надо полагать, на долю электронных систем погашения чеков и электронных продаж. Банкоматы уже стали принятой в обществе и широко применяемой во всем мире формой финансовой технологии; автоматические клиринговые системы также известны на рынке уже многие годы. В целом, однако, приходится признать, что за последние три десятилетия технологический взрыв в индустрии финансовых (и особенно банковских) услуг так и не произошел. Между тем потеря банками позиций в традиционных областях (заимствование и кредитование) заставляет их стремиться к завоеванию позиций в иных сферах (информационные процессы, обслуживание, перекрестные продажи). Новые технологии, в частности интеграция компьютерных систем как на оптовом, так и на розничном уровне, позволяют банкам получать прибыль. По словам Келли [Kelley (1996)]:

«Ключевую роль в идентификации желаний потребителей и предприятий, желаний, за исполнение которых они согласны платить, играет частный сектор: примерами служат в первую очередь “интеллектуальные” карты, выплаты через Интернет и банковское обслуживание на дому».

Говоря о роли ФРС в этом процессе, Келли отмечает, что, «осознавая необходимость инноваций, особенно в секторе розничного обслуживания, она проводит политику поощрения развития электронных денег и новых банковских продуктов». Он также подчеркивает, что в данном случае распространение инноваций должно начинаться с частного сектора, а ФРС, всячески поддерживая нововведения, не будет, как это наблюдалось в ситуации с автоматическими клиринговыми системами, субсидировать их внедрение.

Удивительный мир электронных денег, электронных банков и электронной торговли мы представим читателю в гл. 3, а пока обратимся к инновациям в области организации финансовых контрактов, т. е. к описанию новых технологий составления контрактов.

Инновации в области создания финансовых контрактов

Существует два базовых типа банковских контрактов – депозитные счета и кредитные соглашения. Каждая форма имеет множество разновидностей. Скажем, депозитные контракты могут существовать в виде текущих счетов (процентных или беспроцентных), сберегательных счетов, депозитных сертификатов или индивидуальных пенсионных счетов. В число примеров кредитных контрактов следует включить ипотеку с плавающей или фиксированной ставкой, срочные кредиты, кредиты на приобретение автомобилей, а также кредитные карты. Вне зависимости от конкретного типа (кредитный или депозитный) контракты делятся на бескупонные, с фиксированной ставкой, с плавающей ставкой, амортизируемые. Они различаются денежными потоками (единовременная выплата, равномерные выплаты или то и другое, как в случае с купонными облигациями), дисконтными или процентными ставками, а также сроками до погашения.

Читатели уже имеют представление о временной стоимости денег – освежить знания им поможет раздел Б табл. 2.2. Каждый из видов контрактов рассматривается с точки зрения следующих параметров: приведенная стоимость (PV), будущая стоимость (FV), выплаты (единовременно, РМТ, или равномерно, А), процентная ставка (i), число периодов (n). В разделе А показана в суммарном виде взаимосвязь между этими пятью параметрами каждой из четырех подгрупп. Для каждой из подгрупп временная стоимость денег может быть вычислена исходя из уравнения с одним неизвестным, составленного на материале раздела Б.

Финансовая инженерия: разделение денежных потоков и инструменты риск-менеджмента

Перераспределение или увеличение денежных потоков базовых финансовых инструментов называется финансовой инженерией. Полученные в ходе такого перераспределения инструменты получают название производных ценных бумаг – они «произведены» от обеспечивающих их контрактов или денежных потоков. Финансовая инженерия, будучи делом отнюдь не простым, тем не менее может быть представлена как своеобразный конструктор «Лего»: простейшие денежные потоки скрепляются определенным образом и образуют сложнейшие построения, в ряде случаев не сводимые к сумме их составляющих. Финансовые инновации, возникшие в процессе финансовой инженерии, могут быть отнесены к новым «технологиям составления контрактов».